金刚石散热行业核心观点更新

1、金刚石散热在半导体行业的优点是什么?

它拥有极高的热导率,单晶金刚石在室温下的理论值可达2000-2200W/(m·K),约为铜的5至6倍,能够迅速将芯片核心产生的热量导出,有效消除局部高热点并降低工作温度。

其次,金刚石的热膨胀系数与硅、碳化硅等主流半导体材料高度匹配。相比之下,传统的铜材料由于膨胀系数过大,在温度剧烈波动时容易产生热应力,导致封装界面脱层,而金刚石则能显著提升器件的长期可靠性。

此外,金刚石具备良好的电绝缘性,在作为散热基底时不会引入寄生电容,有助于保障高频信号的完整性。

2、目前金刚石散热有哪些技术路径?

在技术路线上,金刚石散热目前形成了由浅入深的三大主流演进路径:

(1)金刚石/金属复合材料路线(短期过渡与功率器件主流):该路线以金刚石铜和金刚石铝为代表,通过粉末冶金烧结、熔体浸渗或放电等离子烧结等工艺,将金刚石颗粒嵌入金属基体中。目前主要用于新能源汽车的IGBT模块和通用型大功率散热底座,预计将是2026年率先实现大规模量产的品种。

(2)CVD金刚石热沉片/衬底路线(AI与高性能计算核心方案):该路线利用CVD技术制备大尺寸金刚石薄膜。具体应用包括:将金刚石作为衬底直接承载芯片,使热量垂直向下导出;或者将金刚石片作为盖板贴合在芯片顶部。目前的前沿方案是在几百微米厚金刚石膜中利用激光刻蚀出微米级流道,通过液体循环进行主动冷却。这种方案能有效解决高性能芯片因集成度过高带来的散热瓶颈。(3)芯片级外延与内键合路线:该技术力求在芯片制造的晶圆阶段,直接在GaN等半导体材料上生长金刚石,或者通过室温活化键合技术实现原子级的连接。这种方式的核心目标是消除芯片与散热材料之间的所有界面热阻,让热量直接从发热源导出。虽然该技术研发门槛极高,但能从根本上提升热管理效率,是未来半导体工艺发展的重点方向。

3、行业整体竞争格局如何?上述路线有哪些公司有所布局?

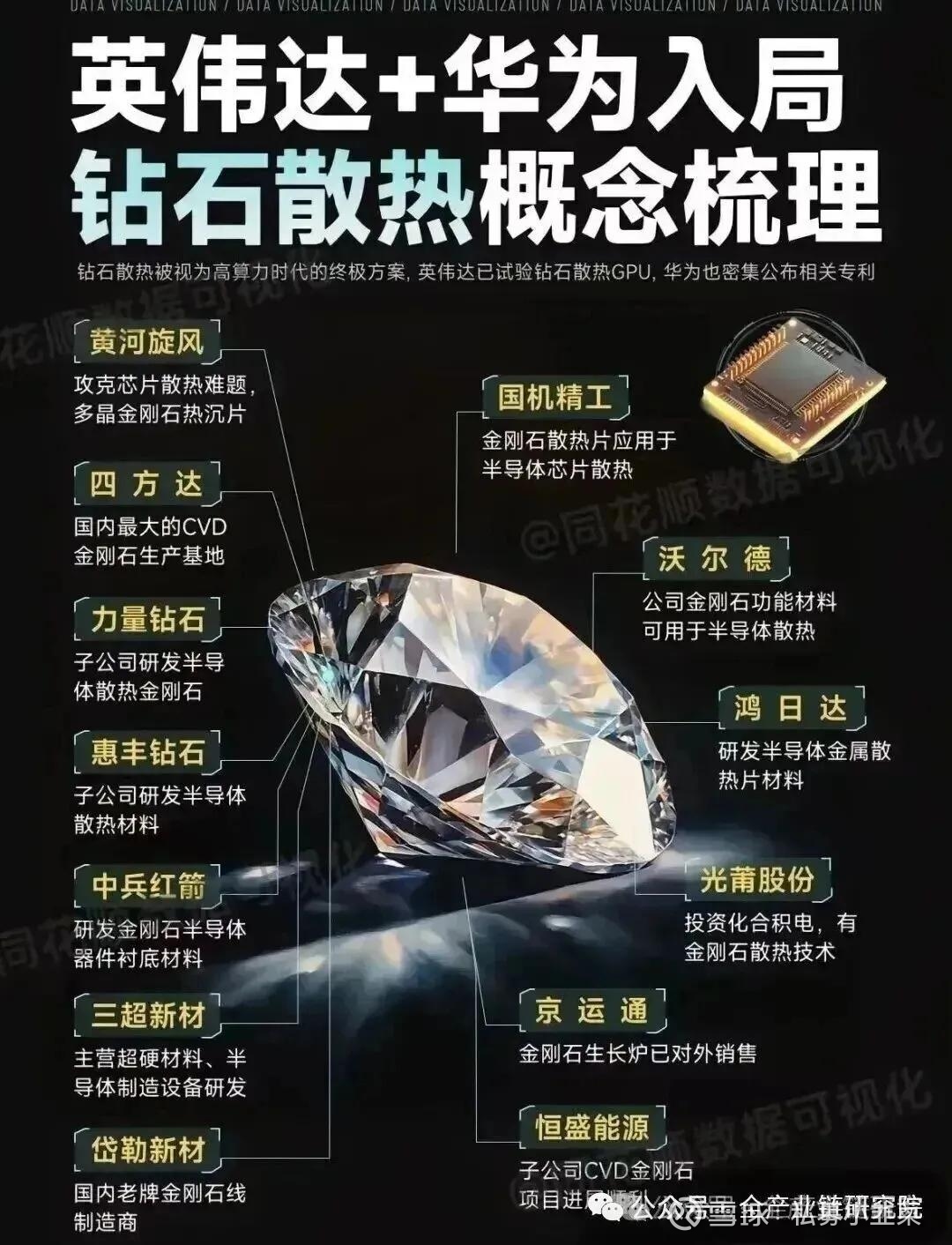

国内金刚石散热产业依托河南等地的超硬材料集群结合长三角、珠三角的下游应用优势,已形成了完整的产业链体系。在领先企业方面,沃尔德作为行业先锋,早在2015年便开启了自主研发路径,目前其生产的高性能金刚石热沉片在导热指标上已达到国际先进水平。特别是在大尺寸技术上,沃尔德已成功产出12英寸金刚石薄膜,并向台积电等国际代工龙头送样测试其微通道厚膜产品。与此同时,国机精工旗下的三磨所凭借深厚的技术积淀,采用高品质的生产工艺,在GPU及光模块散热领域与华为等核心厂商开展了深度合作,其新增产能正在加速释放。

在产业链整合与细分赛道上,四方达通过子公司天璇实现了从原材料生长到下游成品制备的全流程覆盖,并具备了制备12英寸衬底的能力,其优势在于自主掌握设备与工艺,能有效优化生产成本。此外,力量钻石与惠丰钻石等企业凭借强大的基础产能,正积极开展大尺寸散热片的攻关及复合材料的下游验证,为整个产业提供了坚实的材料基础。

从地域格局看,南方企业如化合积电因靠近武汉、广东等功率芯片厂商,在解决“后端键合封装”等工程模组难题上更具协同优势;而北方企业如四方达、沃尔德则在设备研发和原材料低成本供应上具有根基,南北企业的垂直整合与水平分工正在加速中国金刚石散热产业的成熟。

4、当前行业的主要挑战是什么?预计什么阶段可以看到大规模量产?

目前,生产一片2英寸金刚石片的市场价格依然远高于传统散热材料。以GPU散热为例,金刚石方案的成本约为目前主流铜制散热器的15至20倍,这使得该技术目前仅能被顶级AI芯片所采用。此外,由于金刚石硬度极高,传统的机械切削方式完全失效,必须依赖昂贵的超快激光设备进行刻蚀。

展望未来的发展阶段,2026年将是功率器件的爆发期,技术门槛相对较低的金刚石/铜复合材料将率先在新能源汽车的功率模块中实现量产。到了2027年,随着国产化专用加工设备的普及,后续加工成本有望显著下降,带动相关耗材降价。预计到2028至2030年,随着先进制程芯片对散执西求的进止坦直全刚石斯执恪成为真性能计算(A(SE延回芯片)的必要选择。

5、金刚石在PCB钻针领域的应用情况如何?

在高端PCB加工领域,金刚石材料正逐步取代传统工具,成为行业的刚需方案。传统的钨钢钻针在加工高性能M9板材时,由于耐磨性不足,通常在钻出约150个孔后就会出现明显的磨损或偏差,导致加工寿命极短,且极易造成昂贵基材的报废。

相比之下,聚晶金刚石微钻展现出显著的性能优势:单支钻针的寿命可达到10000至20000个孔,使用寿命提升了100至200倍。这种进步不仅优化了整体生产效率,还通过大幅减少换刀频率,有效降低了生产过程中的停机损耗和废品率。

尽管单支PCD钻针的单价显著高于传统钨钢针,但考虑到其卓越的耐用性和对高价值基材的保护,其市场潜力巨大,预计仅针对M9材料加工的钻针市场规模就将达到50亿元人民币。目前,钻针研发已进入0.1至0.2mm的微观领域,技术核心在于利用超快激光在金刚石尖端构建精确的双螺旋结构,并通过优化材料配方来提升抗冲击韧性,从而在保持极高硬度的同时防止细小钻针发生断裂。

6、国内哪些企业已经注意到PCB钻针的市场机遇?

目前,国内已有三类企业在金刚石工具领域深度布局。首先是沃尔德和四方达这类金刚石制备企业;其次是传统的硬质合金钻针巨头,比如鼎泰高科与金洲精工(中钨高新)都在布局金刚石涂层钻针;是PCB大厂,比如深南电路在几个月前便联合沃尔德等供应商进行金刚石钻针的实验室测试,胜宏科技作为英伟达的核心PCB供应商亦在积极导入金刚石钻针。