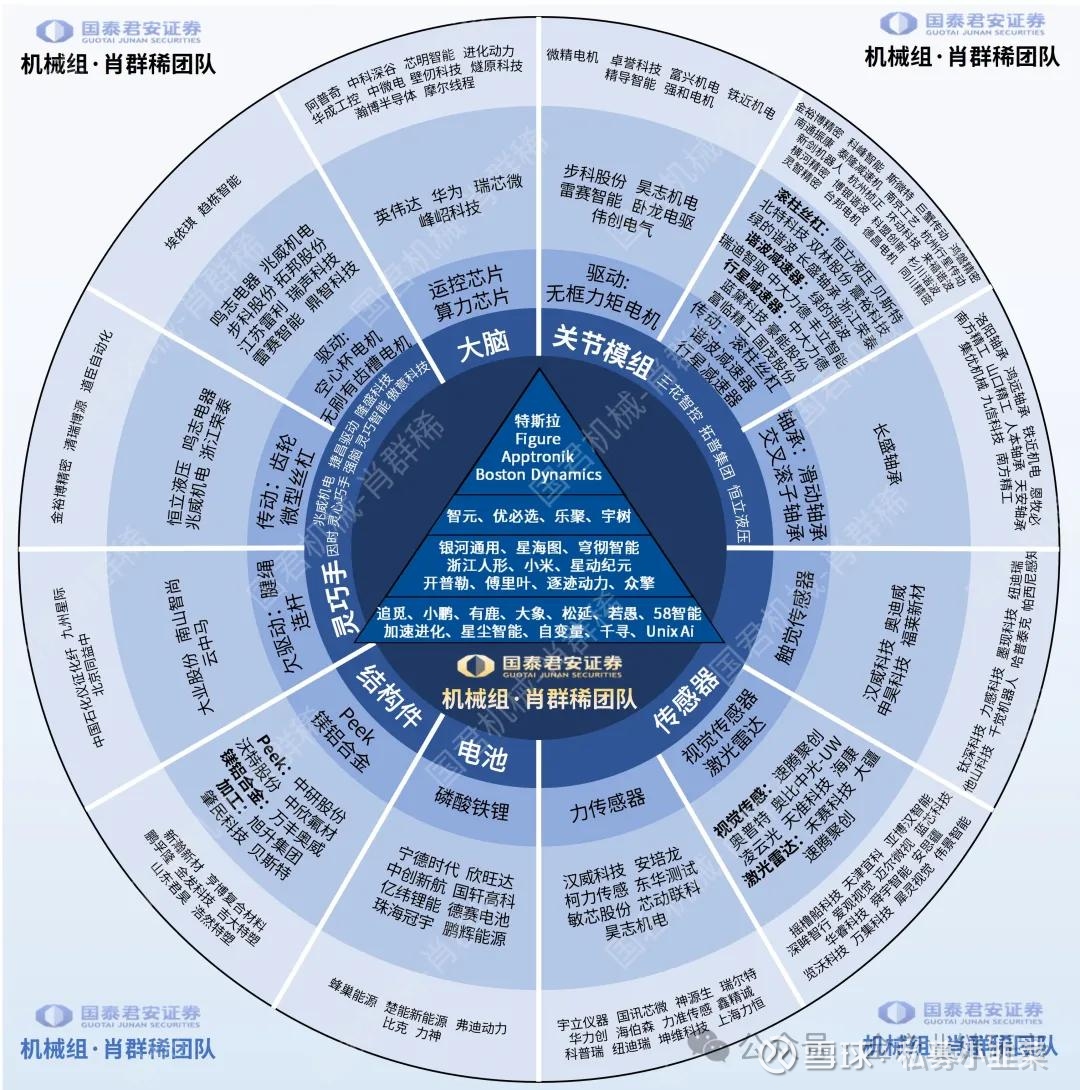

机器人行业重点公司逻辑更新

1、银轮股份投资价值分析:

银轮股份是2026年重点首推标的,业绩兑现能力突出,兼具多重成长逻辑,当前配置价值显著:

a. 传统主业安全边际充足:2026年传统主业预计实现12亿利润(不含液冷、北美电力业务贡献),业绩稳扎稳打,四季度存在业绩上修机会;

b. 新兴业务卡位核心客户,进展超预期:机器人业务已卡位北美T品牌、飞鸽等核心客户,公司对外沟通较为保守,大订单落地前不会对外披露,但核心供应商地位明确;液冷业务已切入谷歌、特斯拉、英伟达供应链,订单落地仅为时间问题;北美电力业务方面,当前市场对公司在卡特彼勒供应链的ASP、份额及供应链地位预期较低,卡特彼勒电力业务年营收乐观预期可达80亿,中性预期为40-50亿,2027年卡特彼勒出货量市场预期也存在上修空间,仅卡特彼勒单客户的电力业务就将贡献接近两倍于原有主业的新增业绩,近期公司已发布北美电力业务落地相关公告,业务进展开始明牌;

c. 市值空间充足:当前公司市值约400亿,第一阶段目标市值可达1000亿,是同时具备机器人业务逻辑与电力业务逻辑的优质标的,2026年业绩与订单兑现确定性极高。

2、宁波华翔投资价值分析

a. 客户拓展预期差较大:当前市场对公司北美客户拓展进展预期不充分,公司特斯拉业务年贡献利润约12亿,核心客户T品牌的订单落地仅为时间问题;

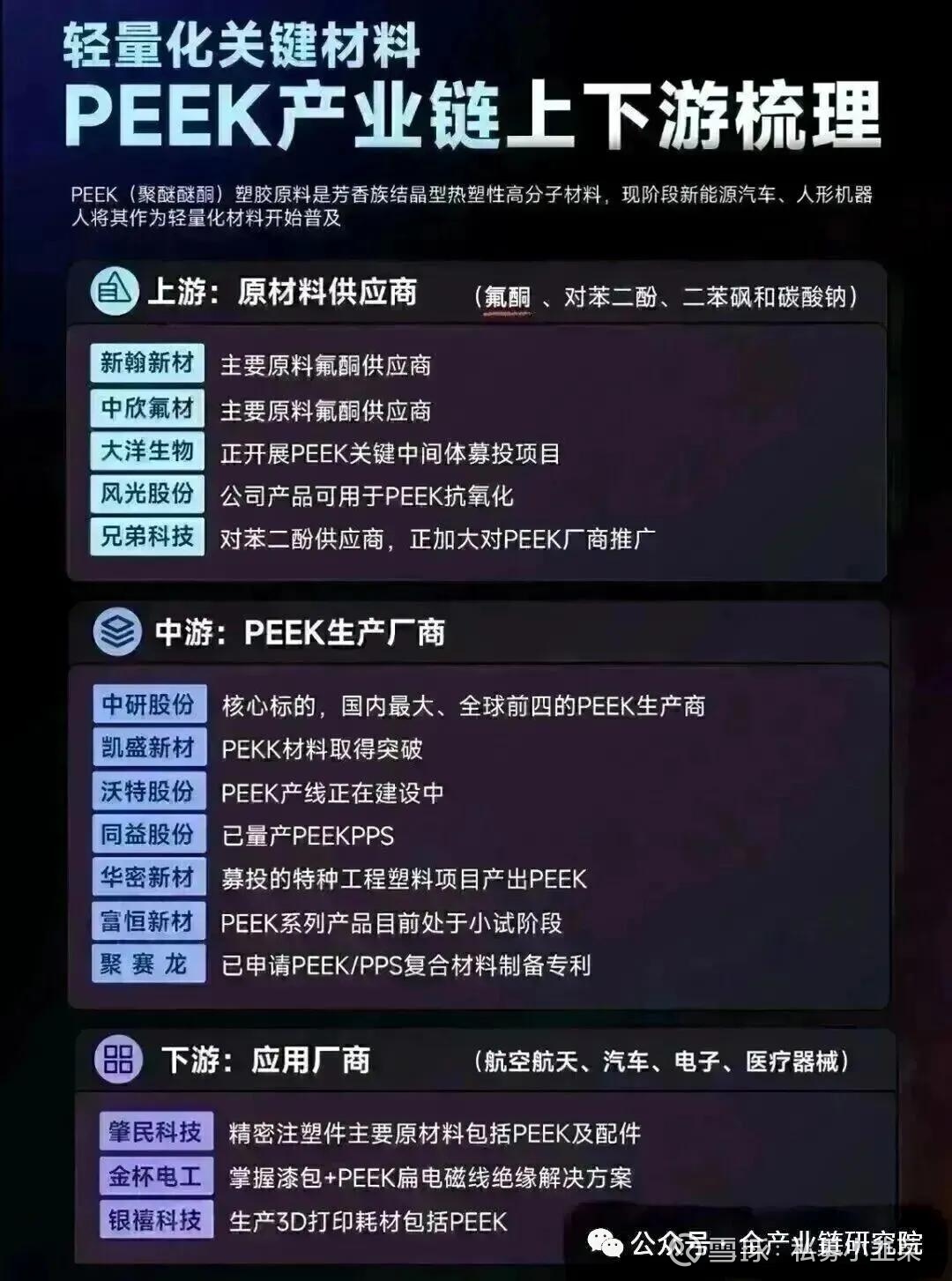

b. 核心业务竞争力突出:公司围绕PEEK材料、代工等核心部件及总成能力布局,2026年下半年PEEK材料等核心部件量产后,随着客户交付兑现,公司的市场地位将逐步显现,后续业务催化较多,当前位置值得重点关注。

·机器人板块投资思路总结:机器人板块属于高贝塔波动赛道,在产业订单与业绩兑现前,呈现高波动特征。若要获取2026年板块超额收益,需遵循核心操作原则:市场乐观时保持谨慎,市场悲观时加大布局,调整后可保持乐观态度。

3、恒立液压投资价值分析:

为产业链梯链核心标的,近期受板块情绪偏弱影响股价回调,后续增长确定性较高。主业层面,已进入3-5年上行期,2026年剔除汇兑影响后经营端增速可达30%-50%,叠加工程机械行业需求复苏,主业安全边际极高,市值底部区间为1200-1300亿,向下空间有限。机器人业务层面,当前市场预期尚不充分,仅给予其四档关节业务预期,电机电控、特斯拉直线总成等布局价值尚未被充分计入市值。公司业务进展顺利,2026年3月起已开始向海外工厂小批量送样关节4G产品,相关PPA协议已签订完成,后续需等待特斯拉量产放量、电机测试反馈后形成执行器订单。当前标的向下空间较低,向上弹性充足,具备加配价值,后续催化将随业务落地逐步释放。

机器人具身智能垂类应用重点推荐物流、环保两大低估值方向,其中物流领域核心推荐标的为安徽合力、杭叉集团。安徽合力除机器人业务布局带来的变化外,燃气轮机铸件业务也有较大增量空间:公司拥有30万吨绿色高端铸件产能,当前铸件产能受环保政策限制审批难度大、扩产门槛高,稀缺性突出。公司铸件业务客户优质,除满足自身供应需求外,还覆盖卡特彼勒、康明斯、JCB、SpaceX等海外高端客户,可供应航天级、工程机械、发动机等领域的高端铸件产品。近期北美缺电问题加剧,带动燃气轮机及相关铸件需求快速增长,公司当前燃气轮机铸件、发动机组件业务收入体量较小,可将富余产能切换至该类高需求赛道,产能落地后业务弹性超50%,整体增长空间充足。

5、谐波赛道标的投资分析:

谐波赛道相关标的泰国产能拓展顺利,2026年3月下旬核心客户将赴泰国开展审厂工作,后续将签订120万套谐波产能配套订单,相关落地动作将陆续释放,业务进展符合预期。

6、科森科技投资价值分析:

a. 机器人结构件业务进展:公司机器人结构件覆盖面罩、四肢、手部等多个部位,单台价值量达1000美金以上,覆盖范围较广。核心客户本周将赴北美开展审厂工作,审厂完成后产能落地节奏将进一步加快。产能规划方面,北美一期产能周产上限为6000套,目前正加速落地;二、三期配套产能同步推进,瞄准客户周产2万套(对应年产能百万套)的需求目标。同时核心客户要求公司在北美设立模具中心,可快速响应机器人迭代方案的更新,及时产出符合各部位最新要求的结构件,业务推进十分顺利。b. 太空光伏业务布局:公司此前已持续为SolarCity供应光伏金属结构件、底座等产品,该业务由马斯克弟弟直接对接,后续伴随太空光伏产业发展具备充足的业务延展性。c. 配置价值分析:当前公司机器人、太空光伏两大业务板块均处于情绪冰点,但两大业务均为马斯克体系未来排名前二的核心布局方向,当前低位区间具备较高的配置价值。

7、维科科技投资价值分析:

a. 主业安全边际充足:公司主业为塑料结构件打样、模具生产及PEEK等相关材料供应,下游客户涵盖海外头部汽车厂商、户外用品厂商、婴儿玩具车厂商等优质客户,历史收入及利润增长稳健,报表无额外负债、在手现金充裕,质地优良。2026年公司主业预计实现利润3.5亿,给予30倍PE可支撑100亿左右市值,向下安全边际充足。

b. 机器人业务具备估值修复弹性:公司此前持续与尼德科合作供应电机内PEEK等塑料结构件,当前正与国内T1供应商推进深入合作,后续伴随机器人板块回暖,估值有望迎来修复。

c. MPO插芯业务有望打造第二增长曲线:该业务是公司未来核心业绩增长来源,当前全球MPO插芯供应商仅3家左右,核心客户康普为全球MPO领域第二大供应商,全球份额达25%-30%,当前处于供不应求状态。公司MPO插芯已送样,北美四大CSP客户中已有1-2家加速检测,单根插芯价值量60-70元,康普潜在需求超1000万条,若认证顺利公司将通过康普供货,潜在收入增量达6-7亿元,且公司产能已准备就绪,放量节奏较快。后续公司还将从插芯拓展至MPO全零部件,单根价值量将提升至200-300元,有望在2-3年内打造第二增长曲线。