特斯拉Optimus V3进展及核心供应商更新

1、V3发布规划与产品亮点

·V3发布定位与技术亮点:V3的正式发布窗口为2026年3月底或4月初,本次发布为V3的全面亮相,与此前仅发布局部内容的形式有明显区别。产品设计层面,V3并非V2的延续性升级,而是基于第一性原理对功能进行全新重构。核心技术升级及对应的功能提升主要包括三方面:一是配备连杆加腱绳结构的灵巧手;二是搭载功率密度和能效等级更高的高效执行器,单手持握力量、胳膊力量及可搬运重量均有提升;三是智能层面具备初步学习能力,可通过观察人类动作、观看视频演示完成技能学习,技术思路与FSD自动驾驶一致。量产工作正按节奏推进,弗里蒙特原用于生产Model X、Model S的产线已完成调整改造,专门用于该机器人的生产。

·发布现场展示规划:本次发布会的展示分为静态展示与动态展示两大模块,核心围绕外形与机械结构、功能能力两大方向展开。静态展示内容包括V3的全新外形、机械结构改进细节,还将开放展示灵巧手的全新驱动结构。动态展示核心围绕语音指令理解能力展开,现场将演示产品对口语指令的响应效果,体现产品的商业场景应用基础。

·前置宣传视频计划:V3正式发布前会通过分批次发布视频的方式展示相关功能。目前已经发布的视频均为局部功能展示类内容,具体包括三个方向:一是展示灵巧手的连杆加腱绳结构方案,呈现硬件结构的改进细节;二是展示产品的大脑学习能力,体现智能层面的技术优势;三是展示办公室场景下的任务分配能力,可在同时接收“去打印机旁取打印材料”“倒一杯咖啡”的多指令时,自主规划行动路线,完成多项任务。正式发布前还会继续发布相关展示视频,将各核心功能亮点分模块逐一发布,逐步释放产品信息,提升市场关注度。

2、V3落地测试与成本测算

·车厂实测场景与效果:机器人落地共分为三个层级,分别为简单环境简单任务、简单环境复杂任务、复杂环境任务,当前车厂场景下的测试处于前两个层级。车厂测试覆盖三类核心动作场景:一是搬箱子,机器人可搬运正六面体箱子,最长边40公分以内,可携带箱子在存在台阶、转角的地面行走,这类场景不便布置机械臂,是机器人人工替代的典型需求场景;二是贴密封胶条,主要应用于汽车软性部件与刚性部件的连接环节,高度依赖灵巧手操作,此前该类工作由具备相关经验的人工完成;三是打螺丝及嵌入式整车检查环节,配套高清摄像头完成相关校验操作。除公开的车厂测试场景外,实验室同步开展未对外展示的电力电子类加工相关测试,主要为PCB板精细操作。当前上述三类车厂场景的作业表现已达到与人类工人相当的水平:作业成功率为99%,与人工允许的1%掉落率(即每搬运100次允许掉落1次)的标准一致;但作业效率仍有提升空间,仅相当于0.6-0.7个熟练工人,若调快作业速度容易出现物品掉落问题,目前尚未实现劳动质量与劳动速度的最优平衡,但已可完全胜任相关场景的工作。

·成本与性价比测算:当前机器人尚未实现量产,研发费用较高,暂无法测算完整的投入产出性价比,现有成本测算仅以物料成本为核心参考。不同量产规模下的BOM成本存在明显差异,规模效应可有效摊薄单台成本:当小批量生产100-200台时,单台机器人的BOM物料成本为4.3万美金;若量产规模达到10万只,单台BOM成本可降至2万美金,成本下降主要来自规模化生产带来的费用摊薄。由于当前尚未进入量产阶段,整体成本仍包含较高的研发投入,因此暂不具备完整的性价比对比基础,待规模化量产后成本将有明显下降空间。

3、V3硬件架构与核心供应商

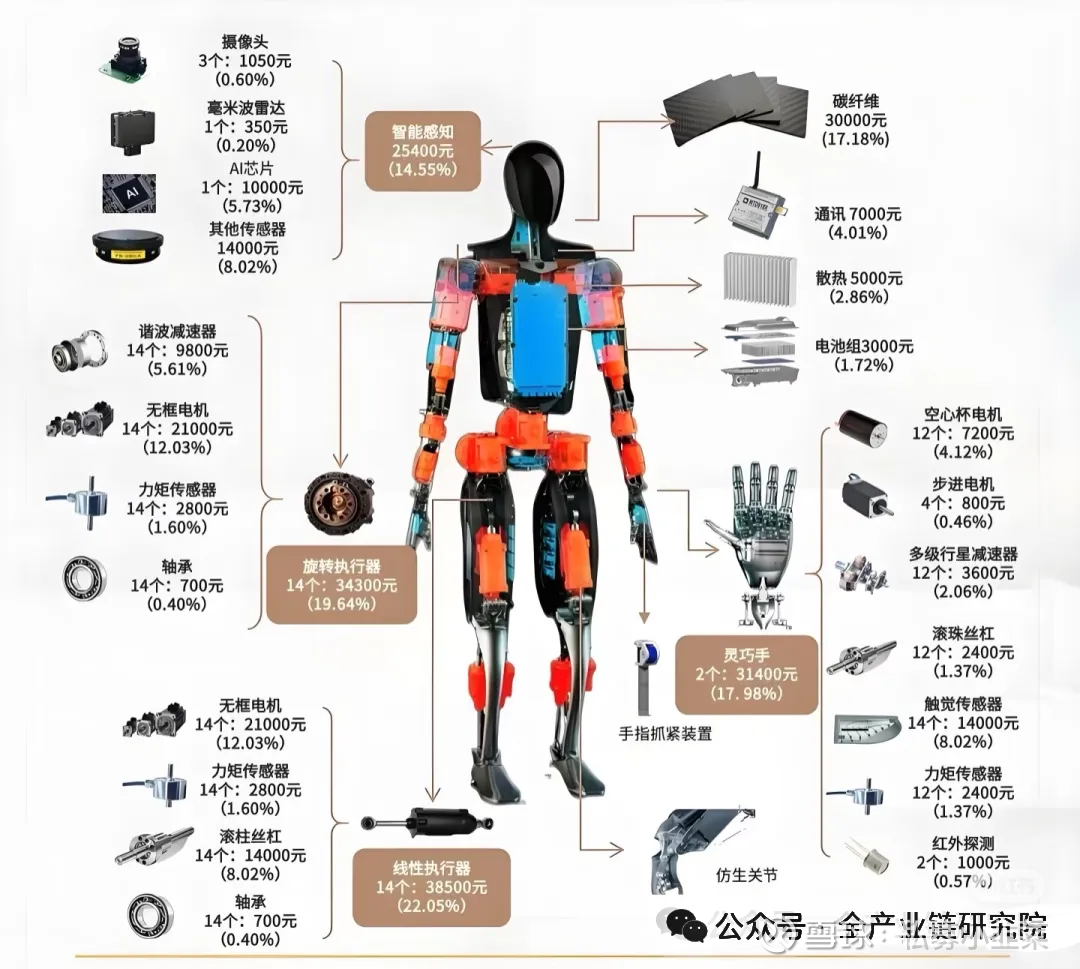

·硬件价值量拆分:人形机器人的关节数量无统一标准定义,不同版本机型存在差异,V2机型关节数量为28个,V3机型为30余个,每个关节对应一套独立的关节模组,关节模组由电机、减速器、控制器及外壳构成,腿部关节由电机、减速器加钢制外壳组成。从价值占比来看,关节及运动部分是核心成本项,占比达45%;其次是负责运动控制的计算单元,可采用分布式或集中式架构,当前更倾向于适配模型的集中式架构,价值占比为15%;第三类是感知外界环境的探测器模块,包含激光雷达、摄像头、压力传感器、温度传感器等,可根据需求调整配置高低,价值占比为13%-15%;第四类是电池单元,包含电池功率板及各部位功率转换装置,价值占比为14%-15%;剩余10%为外壳、按钮、躯干结构件等零散低价值配件。

·核心环节供应商情况:各核心硬件环节的供应商布局及合作进展如下:

a. 关节模组领域:核心供应商包括拓普集团、三花智控,其中三花智控已获得6.85亿元墨西哥订单,2026年启动交付;海外厂商博世、Maxon虽具备相关生产能力,但对机器人领域的投入热情及资源倾斜度不及国内厂商,国内供应商布局进度领先。

b. 电机领域:明志电器在手部连接、空心杯领域布局领先,2023年已送样10毫米无刷电机,2026年具备灵巧手相关产品的全面供货能力;兆威机电、汇川技术也有相关领域布局,汇川技术目前尚未获得大规模订单。

c. 丝杠领域:五洲新春专注反向行星齿轮滚珠丝杠产品,主要供应腿部等需要大发力的部位,目前已完成送样,是重要合作供应商;星舰传动的微型丝杠预计2026年小批量供货。

d. 减速器领域:核心供应商为绿的谐波、双环传动,其中绿的谐波技术优势显著,产品使用寿命可达1万小时,重复误差为正负5毫秒,性能不逊于海外品牌莫纳克,已进入供应商库,绑定程度较深。

e. 传感器领域:柯力传感此前主营工业传感器,目前处于小批量验证阶段,若无产品质量问题后续将顺利切入供应体系;奥比中光的3D相机可实现近距离物品差异捕捉,处于考察阶段;禾赛为激光雷达备选供应商,当前感知方案以摄像机加深度相机为主。

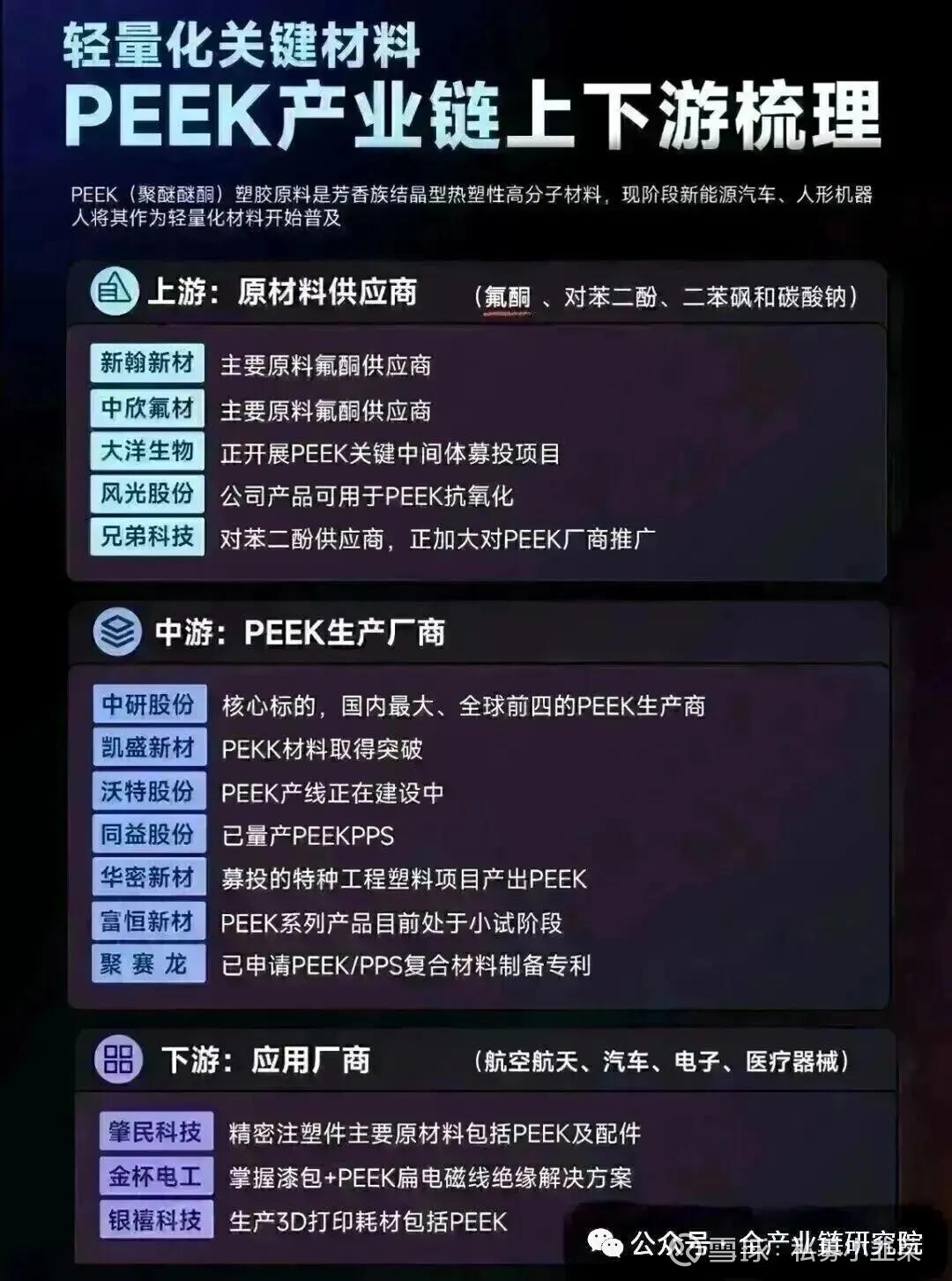

f. 其他部件领域:电子皮肤环节的核心供应商为福莱新材,其柔性触摸技术可实现压力感知,适配家庭使用场景;PEEK高性能材料环节的核心供应商为中岩股份,该材料强度高于铝合金但重量更轻,符合第三代机器人减重需求,可降低机身倾倒伤人的安全风险,海外同类产品供应商产能小、售价高,国内产品更适配量产需求。选型兼顾性能与成本,与主打科研、不考虑成本及量产的其他机器人厂商存在明显差异。

·重点供应商进展答疑:供应商分为TR1、TR2两个层级,兆威机电属于TR2层级的灵巧手驱动模组供应商,其供应方案为微型电机+减速箱+丝杠一体化模块,主要用于手指关节部位,相关产品验证工作已全部完成。当前灵巧手存在两种待选技术方案,不同方案下兆威机电的供应份额存在明显差异:若最终选用直驱方案,兆威机电将成为该领域第一供应商,供应整套驱动模组;若最终选用连杆加腱绳方案,兆威机电仅供应方案中的电机部件。目前兆威机电处于备选供应商序列,后续是否获得订单、订单规模大小均取决于最终技术方案的选择,暂无明确的大规模落地订单。安培龙产品已过审,不在前十核心供应商序列,供应情况同样取决于最终方案选择,核心供应商筛选优先考虑性能与成本的平衡。

4、V3量产规划与V4研发进展

·V3硬件决策逻辑:V3目前尚未正式发布,核心原因是硬件方案尚未最终确定。硬件选型存在核心制约,即力量、灵活性、成本三者构成不可能三角,无法同时实现价格低廉、性能强劲、使用体验好的最优效果,需要在三者之间权衡取舍。硬件选型的最终决策由马斯克做出,2026年6月底前将明确最终方案。

·V4研发进展规划:V3为完全从头设计的里程碑式产品,当前V4研发团队已正式组建,目前处于技术预研阶段,尚未开展整机相关研发工作,目前已在规划V4的总体方案与生产基地。V4的发布节奏将根据V3的落地表现动态调整:若V3功能符合预期,能够在市场站稳脚跟,后续将优先迭代V3.1、V3.2、V3.3等小版本优化细节,V3的正常生命周期为2026-2027年,顺利情况下V4将于2028年正式发布;若马斯克对V3整体落地场景不满意,需要对产品进行重大、全面的推倒重构,则V4将于2027年提前发布。产品定位方面,V3将展现出与前代截然不同的产品特性,V4作为V3的加强版,核心优化方向为降低成本、提升性能。

·V3 2026年量产规划:a. 产能与产量规划:关于V3的量产目标,曾先后提出不同的产量规划,包括2025年完成10万只生产、2026年完成100万只生产的目标,但从实际产能布局和落地可行性来看,2026年两个投用的工厂产能全开的情况下,可实现20万只的最大生产能力,综合考虑产能爬坡、工艺磨合等多方面因素,正常预估2026年全年实际量产规模约为15万只,产能爬坡整体呈现先慢后快的节奏,生产初期受工艺熟练度等因素限制进度较慢,后续随着各环节磨合成熟,生产效率将逐步提升。

b. 订单释放节奏:理想情况下希望V3正式发布后即可获得客户订单,但考虑到客户需要先验证产品的实际落地效果,普遍会持观望态度,预计2026年第二季度末起订单将大量释放,随后配合产能爬坡节奏逐步完成交付。

c. 内部需求与应用场景:特斯拉内部对该类产品的潜在需求规模较大,前两个落地阶段的总需求约为7-8万只,应用场景将按照“三层台阶”的节奏分阶段落地:第一阶段优先应用于搬运等简单任务场景;第二阶段逐步拓展至打胶条、搬箱子、PCB板相关作业等简单环境下的复杂任务场景,后续还将逐步覆盖喷漆、质检等更多工作场景。

5、机器人模型训练与能力进展

·模型能力进展:特斯拉人形机器人模型的能力迭代按场景复杂度分为三个发展阶段,智能化水平随阶段推进逐步提升。a. 第一阶段为固定场景基础任务执行,已完全落地实现,可完成递爆米花、薯条等标准化动作,支持连续运行并与陌生人进行简单交互,所有动作均为固定流程,无需适配个性化需求。b. 第二阶段为定制化服务能力落地,当前该阶段成功率达99.6%,可支持用户通过语音提出个性化咖啡需求,包括杯型选择、温度调节、是否加糖等口味偏好,模型可准确识别需求并按要求制作对应产品;目前该阶段的延伸场景——咖啡厅内点单、送咖啡到桌,已经在实验室固定环境下完全实现,可端着咖啡行走至用户座位并平稳放置,该场景的商用要求为成功率达到99.9%,确保1000次最多出现1次洒落,不过在实际商用场景中,由于存在行人随机行动轨迹、小孩打闹等不确定因素,暂未达到大规模落地要求,后续若完成咖啡厅场景标准化改造后可推进商用。c. 第三阶段为复杂户外场景交互,目前处于探索阶段,目标是实现用户无需进店,仅需在手机端下单,待车辆接近咖啡厅时,机器人可自主走出店门、在停车场定位用户车辆,无需用户下车即可通过车窗完成咖啡递送,该场景对环境感知、动态路径规划的要求更高,是下一阶段核心攻关方向。除上述三个阶段外,未来还规划有更高复杂度的跨场景服务能力,可完成例如到车辆后备箱取指定物品等更复杂的任务。

·模型训练技术路径:特斯拉机器人模型采用“基础学习+多方式辅助”的训练路径,与国内主流训练方案存在明显差异,能力提升具备长期滚雪球效应。a. 底层核心训练方式为视觉模仿学习,区别于国内主流的真人操作、遥操训练模式(该模式数据量较小),特斯拉以工厂内采集的大量工人作业视频为基础训练数据,让模型直接通过第三人称视角学习工人的操作逻辑,这种端到端的模仿学习方式前期落地可能存在较多磨合问题,但路径跑通后训练效率会大幅提升。b. 辅助训练方式包括三类:第一类为强化学习,作为模仿学习的补充,通过奖励正确动作、惩罚错误动作的机制调整模型参数,优化动作准确率;第二类为自监督学习,让模型自主分析摄像头采集的各类视频内容,自发理解环境与动作逻辑;第三类为在线学习,当模型遇到未覆盖的新场景时,人类仅需做1次示范动作即可生成训练样本,可最大化利用现有数据资源。c. 该训练逻辑与特斯拉FSD自动驾驶的发展逻辑高度相似,早期落地规模小、数据积累不足时进展较为缓慢,随着后续应用场景增多、数据量持续积累,模型能力的提升速度会越来越快,呈现滚雪球式的增长,当前模型已经实现带口音的语音指令准确识别,可正确理解不同用户的个性化点餐需求,就是技术迭代的直观体现。

6、客户拓展与行业竞争格局

·潜在客户对接情况:目前已对接多领域潜在客户,覆盖工业、商业两大类别。工业领域已与美国通用、雪佛兰等车企及美国本土工厂对接,此前曾计划从合作工厂获取相关数据用于产品训练,因部分工厂对数据开放存在抵触情绪,相关数据获取工作暂未推进,目前已与通用、雪佛兰方面完成初步沟通,对方对相关合作表示关注,但尚未释放正式订单,仍处于观望评估阶段。商业领域已与餐饮服务类企业、常规服务型咖啡厅等营业服务场所对接,相关合作以不影响场所运营安全为首要前提,目前已与美国部分餐饮服务企业取得联系,对方对产品落地合作表示期待。所有潜在客户的订单释放均以产品能力验证为核心前提,需完成足够次数的落地效果证明,充分确认产品可行性与适配性后,才会启动正式合作。

·行业竞争格局分析:当前机器人行业整体处于商业化落地前夜,尚未有企业实现大规模盈利,各市场参与方仍处于市场化赛跑阶段,尚未跑通成熟的商业化盈利模式。国内核心竞争企业各有差异化优势:a. 宇树运控能力突出,其春晚展示的产品运控表现获得行业高度认可,同时成本控制能力优异,产品定价较低,小场景下的运动平衡性与控制能力处于行业领先地位,此外已布局危险场景(如火场救援)专用机器人,开辟差异化细分赛道;b. 优必选行业布局较早,已在多个场景完成机器人落地部署,算力层面储备了充足的相关数据,技术积淀深厚;c. 位于上海的智元高度认可数据的核心价值,已布局素材工厂,正在推进相关数据积累工作。海外龙头特斯拉领先优势明显,凭借自有汽车厂作为天然的产品训练场景,无需对接外部工厂获取训练数据,同时自有人工智能团队可自主研发相关模型,无需依赖外部技术支持,目前在行业赛跑中领先其他企业半个到一个身位。未来行业格局将向手机行业靠拢,预计形成分层竞争态势:2-3家头部厂商将推出通用型产品,类似手机行业的安卓、苹果阵营,占据主要市场份额;其余厂商将聚焦各类细分场景,打造专用型产品(如特殊工作场景、危险救援场景专用机器人等),找到自身生存空间,最终实现全行业的商业化落地。

7、V3定位与非核心供应商答疑

·V3产品定位答疑:V3的定位并非固定为过渡版,其最终定位核心取决于两大因素:一是V3正式发布后的市场订单反馈,二是马斯克的个人评价。若V3发布后市场接受度高、消费者对价格可接受,V3将作为主力产品推进,V4版本将于2028年发布;若V3整体表现尚可但存在细部需要优化,则V3将作为过渡版,V4作为正式版于2027年提前发布。最终的产品定位决策将在2026年6月底(即第二季度内)完成,决策内容包括是否立即启动V4的二期研发,或是对V3进行小幅优化推出V3.1、V3.2版本直接上市。若V3在2026年3月底4月初的发布效果不及预期,2026年的量产计划将会推迟。

·非核心供应商情况:目前已明确的TR1核心供应商共十余家,浙江荣泰的相关合作情况暂不清晰,北特并未进入TR1核心供应商序列,二者均属于非核心备选供应商,进入供应序列需通过进一步验证,且取决于最终方案选择。

8、供应链与落地场景细节补充

·核心供应商细节答疑:特斯拉机器人供应商按合作确定性分为四个层级,核心供应商合作进展如下:a. 确认供货层级:拓普集团为T2ONE级别供应商,负责总成供应;三花智控为T2ONE级别供应商,负责总控供应,已在墨西哥布局生产基地,2025年年底已开始向当地发货;绿的谐波为减速器核心供应商,其北美产能布局取决于订单规模,若2026年订单量达到10万台将立即推进产能落地,订单充足时特斯拉可协助解决产能与关税问题,可通过本地设厂等方式规避相关政策限制。b. 大概率供货层级:鸣志电器已通过C轮认证,产品性能达标,为灵巧手电机核心供应商;兆威机电为灵巧手电机核心供应商,同品类内暂无性能更优、价格更合适的替代选择;五洲新春为滚柱丝杠核心供应商,采用反向式行星滚柱丝杠方案,可应用于髋关节、膝关节等大发力部位,相关合作信息可互相印证,确定性较高,其余丝杠供应商信息较为零星暂无明确进展;星舰传动主打微型丝杠,产品优势为高寿命、高精度,2026年有望实现小批量供货。c. 验证/有望供货层级:德昌电机仅获得小批量组件订单,未进入灵巧手电机核心供应商序列,当前灵巧手电机供应商库内共有10家相关企业,德昌电机未拿到100台以上的批量订单;蒙利蒙英为T2 two级别供应商,供应PEEK减速器,为绿的谐波的备选供应商,仅在绿的谐波出现重大问题或新方案有轻量化需求时才会启用,其产品优势为减重效果好、噪声低,目前处于试产准备阶段;福莱新材供应柔性触觉传感器(电子皮肤),主要应用于机器人手指和手掌部位,上一代机器人产品已实现应用,目前合作稳定无替代计划,已进入小规模量产供货阶段;柯力传感(汉威科技)主打六维力(IMU)传感器,产品性价比优势突出,目前处于小批试用阶段暂未拿到正式订单;奥比中光主打3D相机,优势为可提升双手抓取精度测距能力,目前处于考察范围,若方案通过有望在头部或手腕部位搭载其3D摄像头,当前方案尚未完全确定。d. 间接供货层级:鼎智科技的8毫米、10毫米两种空心杯电机通过拓普集团间接供货,进入执行总成供应体系;双环传动主营精密齿轮,有望通过拓普集团间接供货;浙江荣泰主营云母材料及齿轮相关产品,目前认证流程仍在推进中。此外,长盈精密在国内机器人领域应用较多,目前正在对接相关合作,但未进入特斯拉前三供应商序列;华之杰相关信息较少,未进入核心供应体系;伟创近期相关合作消息较少,进度不明。

·供应商管理规则说明:特斯拉机器人供应商采用定期评估+动态拓展的管理机制:a. 评估周期方面,每3个月或6个月开展一次小评分,每1年开展一次大评分,同时明确要求每个品类每年需新增2-3家备选供应商入库,新供应商入库后不会直接获得订单,需同步参与日常评分考核,保持供应体系的竞争性。b. 份额分配方面采用头部集中逻辑,通常同一品类的头部1-2家供应商可占据70%-80%的份额,除非头部供应商出现重大质量、交付问题,否则不会轻易更换核心供应商,供应体系整体稳定性较强。c. 迭代适配方面,产品迭代阶段供应商可动态调整,V4阶段供应商不局限于V3的现有供应体系,核心考量因素为性价比,若新供应商可提供性能更优、价格更合适的产品,即可进入供应序列,现有核心供应商也可通过调整产品参数、降低价格适配新的版本需求,不同阶段均会向符合要求的供应商开放合作机会。

·落地场景推广阻力分析:特斯拉机器人采用分阶段落地的推进路径,优先落地工业场景,当前核心落地场景覆盖三类:第一类为简单环境简单任务场景,包括工厂内搬箱子、贴胶条、检测等工业加工场景,主要对接汽车厂、电子加工厂;第二类为简单环境复杂任务场景,可兼顾搬运、打螺丝等复合操作;第三类为物流分拣场景,填补无人配送“车到驿站”的环节空白。商业交互场景推广的核心阻力为安全性,首要保障机器人不会对人员造成伤害,需充分验证自主平衡性、交互友好性,推广节奏较慢。家庭服务等高交互场景暂不具备落地能力,为长期发展方向。

Q&A

Q: 特斯拉V3的发布时间及发布前马斯克可能发布的视频或推特等内容如何?

A: 特斯拉V3计划于第一季度发布,最迟下个月初,此次为亮相活动,主要展示新外形及机械结构改观。发布内容除外形外,还将展示通过人类演示或口令完成简单动作的能力及量产情况。技术突破包括:可通过口语指令自动选取物品;配备连杆加腱绳的灵巧手;功率密度和能效更高的执行器;智能方面具备通过观察或视频演示学习的初步能力,思路与FSD自动驾驶一致。

Q: 特斯拉V3机器人计划在本月发布的形式是视频还是发布会,以及具体发布时间是什么?

A: 发布形式为发布会,计划发布时间为本月内、月底或最迟下个月初。

Q: 本次是否有现场实物展示?

A: 本次有静态和动态两类现场实物展示,静态展示包括外形及机械结构细节,动态展示主要是语音指令理解功能。

Q: 语音指令相关内容是否会在现场进行展示?

A: 语音指令相关内容会在现场展示,展示方向仍为外形及机械结构细节的静态展示、语音指令理解的动态展示这两个方向。

Q: 在正式发布会或V3发布前,市场传闻会发布视频,该视频是否还会发布?

A: 目前已发布局部视频,内容包括双手的连杆加健身方案、大脑学习能力及办公室场景下的任务分配能力,且会分部分发布上述亮点内容。

Q: 特斯拉产品在车厂的实测工作及实际应用情况如何?

A: 机器人在车厂落地处于简单环境简单任务及简单环境复杂任务层级,涉及搬箱子、贴密封胶条、打螺丝三个具体动作。搬箱子可处理重量2023公斤、最长边40公分以内的正六面体箱子,能应对有台阶和转角的场景;贴密封胶条依赖灵巧手,替代人工完成汽车软刚性连接部位的操作;打螺丝及嵌入式整车检查场景需通过高清摄像头完成。目前三个动作的成功率已与人相当,但劳动效率稍慢,如搬箱子速度约为0.6-0.7个熟练工人,调快易导致箱子掉落,劳动质量与速度的平衡仍需优化,但已具备实际作业能力。此外,实验室中已开展电力电子类加工的PCB板精细操作测试。

Q: 机器人在车厂搬箱子、贴密封胶条、嵌入式整车检查三个场景的动作准确率如何?

A: 三个动作的成功率均已达到与人相当的水平,其中搬箱子场景中工人允许掉落率1%,机器人调慢速度后正确率与工人一致,但速度较慢,相当于0.6-0.7个熟练工人的速度,若调快速度则易出现掉落问题。

Q: 搬箱子机器人速度相当于0.6-0.7个人的情况下,其工作效率及性价比对应的人员当量是多少?

A: 目前未量产,无法计算成本比;搬箱子机器人在100-200台量级时BOM成本为43000美金,马斯克表示若量产1万-10万只,BOM成本可降至2万美金,成本下降由量价关系驱动。

A: 兆威机电处于特斯拉TR2供应商级别,是灵巧手驱动模组供应商,产品方案为微型电机加减速箱加丝杠一体化模块,用于手指关节,在灵巧手领域技术领先。当前特斯拉采用连杆加键程方案,若该方案不被认可将切换至兆威机电的方案;若采用兆威方案,兆威将排在第一,若不采用则处于第二梯队。

Q: 传感器领域中,安培龙产品的进展节奏及与特斯拉的合作情况如何?

A: 安培龙产品已过审,后续需排队推进;其产品涉及方案问题,不在特斯拉前十名合作方之列,后续存在变动可能性,若特斯拉不采用其方案则无合作。

Q: V3目前进度为1-2个月,公司关于下一代V4的目标、团队节奏及老板想法是否有内部讨论?

A: V3今年发布,V4团队已存在,按老板节奏正常18个月更新。V4团队目前仅做技术性预研,未做整机。V3正常周期为2026-2027年,若进展顺利且成本下降,V4预计2028年发布;若老板对V3不满意,V4可能2027年提前发布。若V3功能能站稳脚,后续将推出V3.1等小版本迭代,仅重大调整时才会推出V4。

Q: V3不满意指的是量产成本下降不满意还是实际使用效果不满意?

A: 老板对V3整体落地场景不满意。V4已在规划总体方案及生产基地,V3基本可应用,V4是其加强版;因V3是从头研发的第一代,V4必然推出且会更便宜、更好用。

Q: V3的量产节奏、产能爬坡预计及订单情况如何?

A: 老板曾提及去年10万只、今年100万只的目标,但实际两个工厂今年满产产能为20万只,预估产量15万只;量产初期进度较慢,后续会逐步加快。订单方面希望产品发布后即有客户下单,但客户可能存在观望,若进展顺利第二季度会有订单,预计第二季度末订单较多。

Q: 特斯拉内部使用机器人大概需要多少台?

A: 理想情况下特斯拉内部全部使用机器人需七八万台,涉及搬运、打胶条、喷漆、质检等场景;分步骤实施,第一步处理简单任务,第二步处理简单环境下的复杂任务,这两层需求加起来需七八万台。

Q: 大家讨论较多的连续运行且可与陌生人互动的模型,目前整体进展如何?

A: 模型目前处于发布后的迭代阶段,第一步已完成,当前处理柔性物体能力仍较弱;第二步可根据用户口味定制咖啡,该环节成功率达99.6%;第三步目标是将咖啡端至用户桌前,未来还计划实现手机下单后送咖啡至车内的功能,目前第三步仍在探索中,整体智能化程度将持续提升。

Q: 之前固定场景已无问题,第二步99.6%成功率是否对应点单功能?

A: 是根据口味点餐的功能,可按照需求制作。

Q: 咖啡厅配送系统目前是否无法实现配送,且配送成功率不高?

A: 咖啡厅目前在做配送场景,需要固定布局,系统对人的行走有判断,目前实验室可实现但未达绝对稳定,因人员走进咖啡厅的行动轨迹有时无法判断,未来咖啡厅布局标准化后可解决。

Q: 下一步是否是走到户外进行更复杂场景的交互?

A: 是的,具体为手机下单后,完成制作的物品会被拎取并通过车窗递送给用户,过程中需找到停车场内的用户位置,并按用户要求的速度配送,这是第三步,效率更高。

Q: 特斯拉模型的训练方式、路径及底层技术,以及对这些的态度和方向是怎样的?

A: 特斯拉模型主要采用四种训练方式:相较于国内大部分采用的真人操作或遥操,视觉模仿学习以工厂录制的视频为基础数据,通过端到端模仿工人动作训练;强化学习作为辅助,对正确行为给予奖励、错误行为调整参数;自监督学习让模型自行观看摄像头理解视频;在线学习通过人类一次示范动作生成训练样本,可最大程度利用现有条件与数据。其进步类似特斯拉自动驾驶滚雪球效应,初期进步慢,后期数据越多进步越快。目前模型已能通过TTS原理正确理解不同口音的语音指令,未来2829年可完成倒咖啡、取车后备箱文具盒等更复杂任务。

Q: V三产品规划量较大,公司是否提前接触过潜在客户并进行发布后的预沟通?

A: 公司已接触美国本土工厂及餐饮服务类等潜在客户,客户表示期待,但因需先验证产品能力,暂未获得订单。

Q: 公司对北美竞争对手及国内竞争对手的产品是否了解?这些海外及国内公司的状态与水平如何?

A: 机器人处于商业化落地前夜,国内竞争对手中,宇树在运控、成本控制上有优势,小场景运动平衡与控制表现最佳,产品价格不高;优必选布局早,在多场景布置机器人,算力有数据积累;智源建素材工厂,重视数据积累。海外方面,特斯拉因自身有汽车厂、AI公司及模型优势,领先行业半个至一个身位,但行业整体未实现盈利。未来行业将形成通用型与小场景细分的格局,类似手机行业,头部企业占主要份额,其余企业找到细分空间,当前因产量不足导致价格较高。

Q: 特斯拉V3版本是否为过渡性方案,V4版本的量产计划如何?

A: V3版本的量产规模取决于发布会后的订单及老板评价;若V3市场接受度高,V4版本将于2028年发布;若需调整V3的细部设计,V4将作为正式版、V3为过渡版,过渡周期需根据量产规模判断。

Q: 若V3版本3月底4月初发布效果不佳,今年量产是否会推迟?

A: 6月底前需决策V4是否启动二期研发,或V3调整为V3.1、V3.2版本销售,第二季度需明确答案,V3是否为过渡版不确定。

Q: 对浙江情况不了解,是否听说过本地野鸭?

A: 有听说过本地野鸭,但它不在T2 one里面。

Q: 是否听说过北特?

A: 有听说过北特,但北特不在TR1的第一排企业中,第一排为十来家确定的企业。

Q: 绿的谐波在北美及墨西哥无工厂,后续量产后若中国产产品出口需加税,是否需在北美配套产能?

A: 产能布局根据实际订单量调整,主要为规避中国产产品出口至北美需加税的法案要求。

Q: 特斯拉在量产阶段是否要求配套供应商在北美或墨西哥进行产能配套?

A: 特斯拉会根据订单量及产品认可情况提供协助,若今年销量达到10万台则立即推进供应商在当地布局产能,未达该数量级则意义不大。

Q: 香港德昌电机是否拿到了灵巧手电机的订单?

A: 听说了相关情况,德昌电机拿到的是灵巧手电机某个组件的订单,且并非大量订单。

Q: 目前V3的零销售电机选用了什么技术方案?有哪些供应商?

A: V3的零销售电机目前采用两种方案并存的技术路线,主力方案为连杆加建绳;市场担忧建绳存在加工精度问题及长期使用后柔性变软的情况,目前仍在评估选择A方案或B方案。供应商库包含明知、兆威等10家企业。

Q: 网传德昌电机拿到订单但未看到其产品,情况如何?

A: 未看到德昌电机超过100台的订单;明志和兆威是手部产品最主要的一级供应商,排在最前面。

Q: 若研发更具性价比的V4,供应商是否会更换?V4与V3供应商是否不同?

A: 供应商更换是动态的,若新方案更优且价格合适,原则上可以更换。电机研制属于传统行业,短时间内大幅超越行业水平的情况不常见,供应商选择存在浮动空间。当前手产品小批量造价达几万美金,规模化后可降至1万美金以内,届时会优先选择高性价比方案。不同阶段会有不同机会,明志、兆威等现有供应商也可通过降低性能要求、调整价格提供对应产品。

Q: 长盈精密与华之杰的相关情况如何?

A: 长盈精密在国内机器人领域应用较多,目前正与飞鸽进行联系,但未进入前三名;华之杰相关信息未提及。

Q: 是否未听说过华智捷?

A: 华智捷听过的不多,提及度不如长盈精密。

Q: 目前产品功能及实现能力相对简单的情况下,发布会后哪些单位或场景会接受这种状态?

A: 产品落地场景分三个层级,目前以第一层级为主、第二层级辅助,第三层级暂不具备能力。第一层级包括简单环境简单任务、简单环境复杂任务、物流企业分拣场景;第二层级是营业性场所与人交互场景;第三层级是与人密切交互的服务场景,目前不具备该能力。

Q: 相对简单的加工与搬运任务在北美发达国家的工种数量情况,及在东南亚地区的客户意愿如何?

A: 北美人工成本高,搬运工人替换成本约2万美金,可实现回本,客户可接受。

Q: 在与人交互较多的商业场所中,产品推广的阻力及市场、客户顾虑的因素有哪些?

A: 在与人交互较多的场景中,安全是核心底线,需避免爆米花走出柜台摔倒等问题,自主平衡性提升后可实现送东西功能;其次是与人交互的友好性;第三是满足客户需求存在障碍,复杂任务无法囊括所有情况,数据收集较少。另外,特斯拉虽有咖啡店等场景,但数量不够多,相关场景提供较慢,目前先完成第一步布局。

Q: 在智驾未从法规上获得突破的情况下,交互问题中的安全担忧是否会成为大的阻力?

A: 安全性是第一优先级,相关发展路程较长。当前处于第一步,先做搬箱子等与人无交互的任务,即使出错也不影响人;第二步是处理与人交互的场景,需通过实验等证明安全才能通过审批,该路径是必须的。

Q: 前面提到的头部供应商更换的频率或时间,是按产品代际还是V3生产后几个月内更换?

A: 供应商库按周期进行评分,每半年或每三个月一次小评分、每年一次大评分;即使现有供应商表现良好,公司每年要求每个品类新增2~3家供应商,属于日常工作,不会突然更换供应商,模式与特斯拉类似。

Q: 现有各环节已选定的多家供应商中,份额是否集中于一两家?

A: 前两名供应商通常占比约70%-80%,除非其自身出现问题。

Q: 供应商格局相对集中的背景下,供应商更换频率是否存在不确定性?

A: 每年要求增加新供应商,新供应商需先入库而非直接获取订单;即使现有供应商无问题且评分良好,仍需每年新增1-2家或2-3家备选供应商,通过共同打分确保新供应商有机会。

Q: PER ONE提到的蒙利蒙英主要向特斯拉供应哪些产品?此前提到的供应商是否包含蒙利蒙英?

A: 提到的供应商不包含蒙利蒙英,涉及的电机供应商包括拓普、三花、绿德、明智、兆威、五洲、新建、福莱克利、奥比荣光等。蒙利蒙英属于Tier 1级别,主要供应PIK减速器,目前处于试产阶段,后续若有轻量化要求且新方案采用该减速器,将向特斯拉供货。

Q: 蒙利蒙英位于台湾、属于TR1级别,主要产品为减速器且无丝杆是否属实?

A: 蒙利蒙英是绿德的备用供应商,若绿德出现重大问题则可能成为替代供应商;其轻量化表现较好,在减重和降噪方面有优势,产品为PIK减速器,属于Tier 2级别。给小鹏供应四杠的供应商也在相关领域,但不属于Tier 1级别。

Q: 福莱新材的进展、同环节其他公司的进展情况,以及特斯拉对相关产品的态度如何?

A: 福莱新材主要做柔性触觉传感器,目前已小规模量产并向特斯拉供货,产品用于机器人手指和手掌部分,其他部分暂未使用;因上一代机器人合作未出现问题,本代未更换供应商,业务平稳成长。

Q: 所提到的核心公司名单能否再次说明?

A: 所提到的核心公司及情况如下:拓普集团、三花智控、绿德谐波、明志电器、赵微机电、五洲新春、星舰传动、福莱新材、克力传感/汉威科技、奥比中光、蒙利和蒙英科技、鼎智科技;此外双环传动主营精密齿轮,可能通过拓普供货;浙江荣泰主营云母材料和齿轮,处于认证推进中。

Q: 提及的供应商是否主要为确认供货状态?不同环节的前十名供应商如何理解?

A: 供应商分为三个确定性层级:第一层级为确认供货,包括拓普、三花、绿德;第二层级为大概率供货,包括明智、兆威、五洲、新建;第三层级为验证或有望供货,其中颗粒处于验证阶段,奥比中光有望供货,蒙丽蒙英处于试产准备。此外存在非直接供货情况,如顶置为拓普供货。

Q: 未提及的供应商验证进度是否均慢于已提及的不同层级供应商?

A: 不同供应商处于不同验证进度,已确认供货的供应商已启动生产,以三花为例,其墨西哥生产基地已建设,去年年底已开始供货。

Q: 伟创在手部领域之前是否对接过T2 one或与开发端直接对接?其目前产品是否与之前提到的手部产品有关?

A: 伟创过去某一时间段相关消息较多,近期因临近量产消息减少,目前对其相关情况了解不多。