可控核聚变行业交流纪要

1、全球聚变装置进展梳理

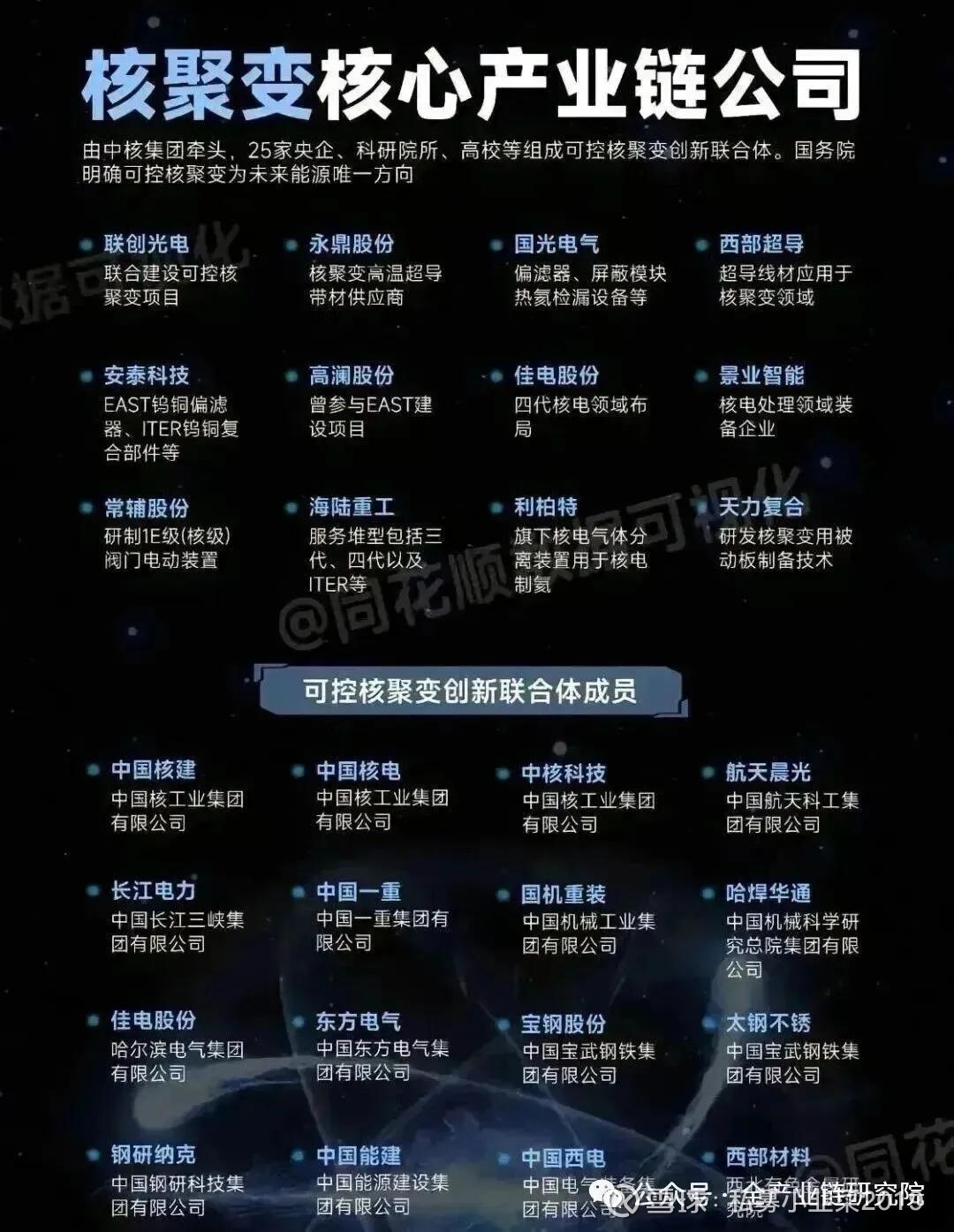

·国内国家队装置布局:国内核聚变领域核心布局集中于两大国家队科研机构,代表了国内公立科研体系在该领域的核心投入方向。其一为位于合肥的等离子体所,项目获政府支持,目前正在推进高场超导托克马克相关装置建设,相关布局及建设进展此前已有公开新闻披露。其二为西南物理研究院,同样在核聚变领域有较大资源投入与长期规划,目前已成立核聚变领域相关公司,整体布局节奏清晰。近期行业实现重要技术突破,鸿蒙70实现了超1337秒的稳态长脉冲等离子体运行,是核聚变领域技术推进过程中极具标志性的成果。除上述两大国家队机构之外,国内还有多家企业在核聚变领域有所布局,覆盖不同技术路线与建设规划,整体产业生态逐步完善。

·海外及其他装置进展:海外及国际层面同样有大量国际组织、企业在核聚变领域推进相关规划与技术研发,当前已有多个项目明确了落地时间节点。首先是国际合作聚变装置ITER,该装置由七方共同参与建设,是全球规模最大的核聚变科研合作装置,尽管项目已延期较长时间,但目前其在装置规模、体量以及整体技术层面,仍然代表了国际核聚变领域的最先进水平。不过该项目进度不及预期,高场等离子放电预计要到2039年以后,目前国内外不少私营企业已无需等待ITER的项目进度,纷纷推进自身的核聚变装置研发。美国方面已有多家企业的装置进度处于全球领先水平,比如Spark的高温超导托克马克装置进展在国际上相对较快,计划2027年实现首次放电,尽管其能否顺利落地尚未可知,但当前的规划与推进节奏处于行业领先位置;采用FRC技术路线的Polaris装置里程规划也较快,目标落地节点为2028年。国内商业装置方面,Best的官方规划为2028-2029年左右实现首次等离子体放电。上述项目共同构成了当前全球核聚变装置领域的主要进展情况。

2、核聚变发展阶段划分

·聚变全流程阶段梳理:聚变装置从建成到实现商业发电需按阶段递进推进,各阶段核心目标与技术要求存在明确差异:

a. 等离子体实验阶段:装置建成后首先开展调试测试,完成等离子体放电,产生并维持等离子体运行,当前阶段主要使用氢、氘作为实验介质,尚未产生聚变能量,例如红方麒麟已实现1000多秒的长脉冲等离子体运行即属于该阶段;由于氚属于放射性军控核材料,现阶段暂难以直接开展涉氚实验,当前国内所有聚变装置均处于等离子体实验阶段,尚未开展氘氚聚变实验。

b. 聚变反应工程验证阶段:为实现发电目标,需完成真正的聚变反应验证,通过燃烧实验装置实现等离子体燃烧,演示聚变能量释放。

c. 示范堆运行阶段:由Demo装置完成长脉冲稳态可发电的等离子体运行,验证可产生聚变能量、完成能量提取且可长时间运行。

d. 商业电站阶段:需满足长时间安全、稳态、经济的能量产出要求,实现聚变能商业化落地。

·燃烧实验装置梳理:燃烧实验装置是聚变反应工程验证阶段的核心载体,作用为验证可真正产生聚变反应并释放聚变能量。当前可开展燃烧实验的装置范围及建设状态如下:仅ITER、BEST、已退役的JET可开展燃烧实验,EAST暂不具备相关能力,目前ITER未建成、BEST处于在建状态。此外,美国Polaris装置设计为开展氘氚聚变,预计2027年、2028年完成首次放电,初期仅开展纯氢、氢氘实验,装置需至少调试运行1-2年后才会启用氚开展相关实验。

3、核聚变技术路线对比

·主流路线成熟度对比:判定核聚变技术路线优劣的核心标准为劳森判据(聚变三重积),可用于衡量聚变装置能否长时间稳态产生能量、维持聚变反应状态,其要求聚变三重积达到5×10^21(或23次方)量级,核心由三个要素构成:分别为等离子体温度、能量约束时间、等离子体密度,三项要素均满足要求才能达到劳森判据标准。

当前主流核聚变技术路线的成熟度、优缺点及三重积水平对比如下:

a. 托卡马克:是当前技术最成熟的路线,ITER、JET、EAST、环流3等现有核心装置均采用该路线,当前托卡马克的聚变三重积已接近劳森判据要求,现有ITER及未来的Best、DEMO装置均可达到该阈值。

b. 仿星器:成熟度仅次于托卡马克,核心优势为等离子体控制能力强,其扭曲的等离子腔室可支持等离子体持续运行,无需脉冲工作,天然具备长脉冲稳态属性;当前W7X装置实现的聚变三重积为10^21量级,略低于劳森判据要求;显著缺点为工程实现难度极高,三维线圈、三维包层、磁体、真空室等部件制造难度大。

c. 其他非主流路线(如FRC等):综合聚变三重积与劳森判据要求差距较大,仅在劳森判据的三项要素中某一项有突出表现,或是温度较高、或是能量约束时间较长、或是密度突出,但另外两项指标表现较差;优势为可缩小装置体积、降低成本,能推动装置更快实现商业化,但是长时间稳定运行难度较高。

·高低温超导差异分析:当前核聚变领域对低温超导托卡马克与高温超导托卡马克装置的关注度较高,二者的差异、发展趋势及相关装置进展如下:

1. 低温超导技术应用现状:当前聚变装置主流应用低温超导技术,核心原因是低温超导技术路线发展时间更长,成熟度更高,而高温超导技术近年才逐步实现工业领域的工程化应用。

2. 高温超导技术的核心优势:高温超导是未来聚变技术的核心发展方向,底层逻辑为磁场强度与劳森判据满足度呈四次方正相关,磁场强度越高,对等离子体的控制能力越强,越容易达到劳森判据要求。具体优势体现在两方面:一是相同体积条件下,采用高温超导可实现更高的磁场强度,对等离子体的整体控制能力较低温超导提升4次方倍;二是若要达到相同的聚变参数要求,高温超导可大幅缩小聚变装置体积,配套系统成本同步下降,整体装置造价仅为低温超导的几十分之一,成本优势十分显著。

3. 国内外高温超导装置进展:海外方面,Spark是当前进展相对靠前的高温超导聚变装置;国内方面,洪荒70采用高温超导路线,另有其他装置也应用高温超导技术,国内多数商业聚变公司均选择高温超导技术路线。

4、国内外聚变主体进展判断

·国内参与主体布局:国内聚变领域参与主体分为国家队与民营企业两大类,技术路线布局各有侧重。国家队重点布局托卡马克路线,相关布局已在推进中,确定性较高可重点关注。民营企业方面,能量奇点采用高温超导路线,进展靠前值得重点跟踪。

仿星器是值得重点关注的潜力路线,近年来后发优势逐步显现:其兼具托卡马克与高温超导的既有优势,同时依托国内产业链与产业技术升级,在三维实体设备制造领域实现突破,既可适配低温超导技术,也可适配高温超导技术,能充分发挥长脉冲的原有优势,未来有望成为行业黑马。当前托卡马克路线已有较多市场且有国家队布局,而仿星器路线尚未出现集大成的头部玩家,未来在技术与工程层面均具备较好的发展空间。

其余非主流技术路线各有优劣:

a. 氢硼路线:优势为无强中子辐射问题,但聚变所需温度高于氘氚路线,物理层面实现难度更高;

b. 氘氦三路线:优势为不产生中子、反应截面更大,缺点是氦三资源依赖月球供应,外部依赖性强,相比之下氘氚路线所需的氚尽管生产成本高,但在地球上可实现供应;

c. 长反位型路线:虽具备控制层面的优势,但实现三重机的难度远高于托卡马克与仿星器路线。

·海外进度预期判断:针对海外商业聚变装置的进度规划整体持悲观态度。海外长反位型装置披露的2028年左右实现首次点火的目标,大概率无法落地。包括美国Spark、Polaris在内的海外商业聚变主体,其长反位型、高温超导等技术路线的理论规划相对完善,但推进落地的难度极大,2027-2028年的进度目标大概率无法完成。

进度不及预期的核心原因并非技术路线本身的问题,而在于海外相关国家的体制限制,导致相关项目落地推进效率低下。同样的技术路线放在中国,落地实现的可能性显著高于美国等海外国家。

5、国内聚变产业发展优势

·产业核心优势分析:聚变装置(包括托克马克、仿星器、长环卫星、球马克、惯性约束、ZPIN等类型)属于复杂集成系统,涵盖磁场控制、热力排出、先进材料应用、整体系统集成等环节,涉及多学科领域,所需部件数量多且精度要求极高,需要高精密配合,对全产业链配套能力有极高要求。从全球产业链对比来看,美国制造业空心化问题突出,即便规划方案完善也难以落地,伊塔项目多国协同推进过程中也已出现各类问题,海外商业聚变公司很难在其规划的时间节点内达成发展目标。我国具备无与伦比的产业链优势,是全球最有希望率先落地聚变产业所需各类配套的区域,且当前国内聚变领域已有较好的产业基础,已实现高温超导磁体、仿星器三维磁场线圈等核心部件的工程化制造,相关领域已有多家企业布局发力,仿星器领域有望出现一批具备综合集成能力的黑马企业。此外,高温超导技术与仿星器路线并不互斥,托克马克领域的多数产业链相关技术均可适配仿星器,仿星器也可配置高温超导部件。

·融资支持情况介绍:当前国内民营聚变企业融资情况良好,已有多家企业获得数亿至10亿级融资。从产业支持模式来看,国内名义上的民营聚变企业背后普遍有政府的大力支持,聚变产业发展采用研究机构力量、政府力量、产业集群多方联合协作的模式,国家队布局同样遵循该模式,合肥、成都等地的国家队布局便是由研究室力量、政府力量与产业集群协同推进。目前国内多地对聚变产业均有明显的政策与资金倾斜,合肥、成都、上海、北京等地对聚变领域的多技术路线、相关企业均有大力支持,政府对聚变产业的扶持意愿较强,融资端支撑充足。

6、聚变装置招标规划梳理

·近五年招标节奏规模:美国商业聚变公司普遍提出2030年前或左右实现商业化的目标,该激进商业化路线本质是巧立名目打造前沿项目概念,核心目的是吸引投资获利,项目规划与实际落地存在极大差距。参考过往美国航天领域多次出现类似"PPT项目"最终落地不及预期、一地鸡毛的案例,聚变领域大概率也会重现该情况,相关预期存在明显泡沫。国内聚变装置招标方面,国家队的BEST装置2025年已释放超20亿招标,后续还将有几十亿招标,单BEST整体规模就达百亿级;环流3升级项目招标规模为1-10亿,招标高峰期为2026-2028年;能量奇点的洪荒170项目总体规模为10亿级,招标高峰在2027-2029年;新环聚变完成10亿A轮融资后将启动装置建设,招标周期也处于2027-2029年;新奥2026年下半年将在北京启动装置建设,单装置规模为数亿级,招标周期预计也在2027-2029年。整体来看,2026-2029年为国内聚变行业招标高峰期,未来五年行业整体招标规模接近百亿级。

·氘氚实验装置规划:当前国内规划的各类聚变装置中,不同装置的氚使用安排与规模存在明显差异。BEST为主要的氘氚实验装置,用氚量较大,可支持较高等级的氚运行需求;环流3升级后也会使用氚,可归类为氘氚实验装置,但氚使用量极少,与BEST的用氚规模存在较大差距;其余民营装置方面,新奥的装置暂不使用氚,能量奇点、新环聚变的装置初期也不会直接使用氚,仅采用氘氘装置开展相关实验。

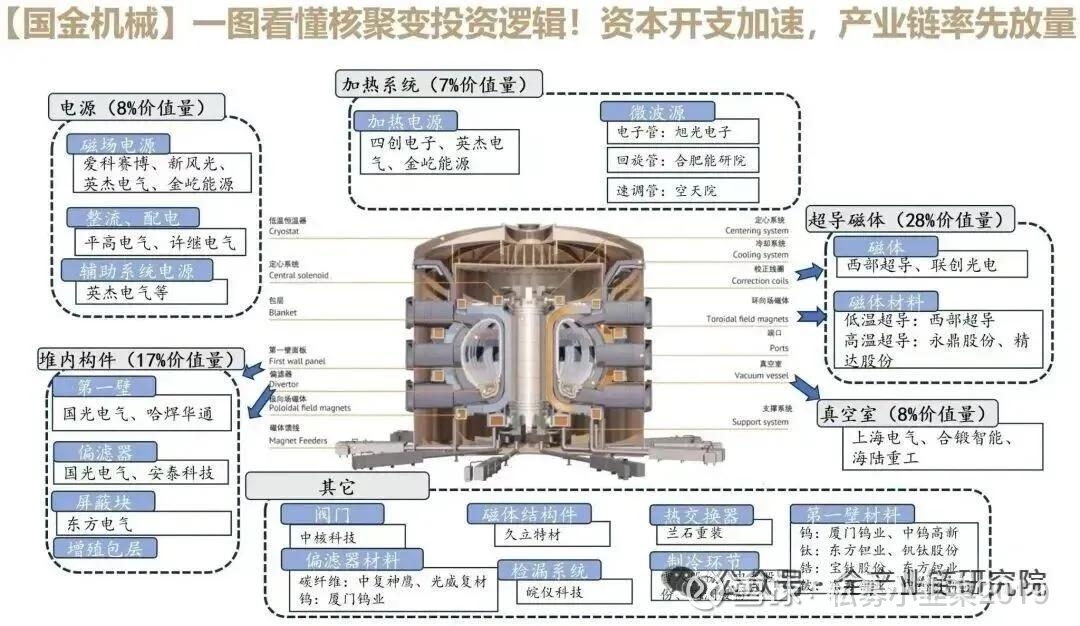

7、聚变装置价值量拆分

·装置成本构成拆分:聚变装置各核心环节的价值占比与技术难度存在明显差异。其中高温超导磁体占总投资的40%-50%,是价值量最大、技术难度最高的环节,其核心为REBCO带材,是高温超导磁体中价格最高的组成部分。其余环节中,真空室及抗辐照材料占总投资的10%-15%,抗辐照材料是该领域的长期发展瓶颈;加热系统占总投资的10%左右,涵盖NBI加热、离子回旋、电子回旋、低杂波等类型;冷却系统占总投资的10%左右,低温超导磁体工作温度为4.2K,高温超导磁体工作温度为20-30K,均需要配套大量低温设备。除此之外,电源系统、偏滤器、诊断系统、控制系统、远程维护系统等也占据一定的投资成本。若装置涉及氚的使用,如当前的Best、国际上的Itur、未来的Demo堆等,需要额外配置氚处理系统,该系统需要满足氚安全等相关要求,成本约十几亿至几十亿,投资规模较高。

·核心环节与共用部件:不同技术路线的聚变装置存在多个通用核心部件,具体包括:a. 超导磁体,是托卡马克、仿星器等各类聚变装置的共用部件;b. 真空室及配套抗辐照材料,为所有技术路线必备,用于提供聚变反应所需的真空环境;c. 加热系统,是多数技术路线的通用部件,托卡马克、仿星器等路线均需要配套;d. 电源系统、冷却系统,是聚变装置的通用配套设备,只要装置有实体堆体就必须配备。高温超导磁体的核心成本项为REBCO带材,是该环节最主要的成本构成部分。目前国内已有多家企业在REBCO带材领域完成布局,其中多家相关企业已登陆科创板。

Q&A

Q: 全球范围内目前进展最快的核聚变装置有哪些?关键产业节点的时间节点是什么?

A: 国内方面,等离子体所与西南物理研究院为两大国家队,等离子体所正建设高温超导托卡马克装置,西南物理研究院亦成立相关公司推进布局;洪荒70装置于3月25日实现1337秒稳态长脉冲等离子体运行。国外方面,ITER作为七方国际合作项目,代表当前最大规模与技术集成水平,但高场等离子体放电预计推迟至2039年后;美国私营企业中,Commonwealth Fusion Systems的Spark计划2027年实现首次等离子体放电,Polaris目标2028年;国内Best公司规划于2028至2029年实现首次等离子体放电。

Q: 洪荒70实现长脉冲运行后,核聚变装置的发展阶段顺序是怎样的?

A: 当前全球聚变装置均处于等离子体物理实验阶段,包括洪荒70、EAST、HL-2M等,实验介质主要为氢或氘,尚未开展氘氚聚变。发展路径分为四阶段:首先完成装置调试与等离子体放电;其次进行氘氚聚变工程验证;第三阶段为示范堆,验证聚变能量提取与长时间稳态运行能力;最终进入商业电站阶段,需兼顾安全性、稳定性与经济性。现阶段所有装置均未进入氘氚燃烧实验阶段。

Q: 美国Spark等装置计划在2027年或2028年实现的第一次放电是否意味着开始燃烧实验?

A: 首次放电仅指产生并维持等离子体运行,不涉及氚元素;后续需经调试运行一至两年,才会逐步引入氘、氚开展聚变实验。例如Polaris装置设计包含氚使用环节,但初始放电阶段仍以氢或氘为主。

Q: 核聚变装置的实验顺序是否为先进行氢氘反应,再推进至氘氚聚变以实现商用?

A: 是的,装置首次实验通常使用纯氢介质,随后进行氘实验,验证系统稳定性后,才会引入氚开展氘氚聚变实验,最终目标为实现可持续、经济的商业发电。

Q: 目前能够进行燃烧实验的装置是否仅有ITER、EAST和已退役的JET?

A: 当前尚无装置具备氘氚燃烧实验能力;JET已退役,ITER尚未建成,Best正处于建设阶段,未来将承担燃烧实验任务。

Q: 在众多核聚变技术路线中,当前最成熟的技术路线是什么?未来发展方向及主要难点有哪些?

A: 最成熟路线为低温超导托卡马克;仿星器为第二梯队,优势在于天然具备长脉冲稳态运行能力,但三维线圈、真空室等工程制造难度高;其他路线在聚变三重积综合指标上较弱,但部分在成本控制、装置小型化或单一参数上具特色,旨在加速商业化进程,但实现长时间稳定运行挑战较大。

Q: 基于劳森判据,当前各技术路线的水平如何?

A: 劳森判据要求聚变三重积达到约5×10^21量级;托卡马克路线已接近或达到该阈值;仿星器实验结果接近但略低于判据;其他技术路线通常仅在温度、约束时间或密度中某一参数表现突出,综合三重积与主流路线存在明显差距。

Q: 低温超导托卡马克与高温超导托卡马克装置的核心区别是什么?未来技术发展方向如何?

A: 现状上低温超导技术更成熟,为当前主流;高温超导是未来方向,因其在相同体积下可实现更高磁场强度,显著提升等离子体约束能力,或在同等性能下大幅缩小装置体积,使整体造价降至低温超导方案的几十分之一,成本优势突出。

Q: 在高温超导托卡马克领域,国内外有哪些代表性装置或公司进展较快?

A: 国外以CFS的Spark装置进展较为领先;国内洪荒70采用高温超导路线,且多数商业聚变公司均选择高温超导技术路径推进研发。

Q: 国内国家队与民营商业公司在核聚变领域布局的技术路线有哪些?当前进展较快、值得关注的装置或公司有哪些?

A: 国家队主攻托卡马克路线;民营公司中,能量奇点进展受关注;仿星器路线因三维制造技术突破显现潜力,结合高温超导后可能成为重要方向;新奥集团推进氢硼聚变路线,此外还有氘氦3、场反位形等差异化技术路径探索。

Q: 除能量奇点和新奥外,国内还有哪些民营公司在仿星器或其他技术路线上有布局?

A: 存在多家布局差异化路线的公司:氢硼聚变路线需更高温度,物理实现难度大但无中子辐射;氘氦3路线聚变截面较大且无强中子辐射,但氦3资源依赖地外获取;场反位形在等离子体控制方面具特点,但聚变三重积实现难度高于托卡马克与仿星器。

Q: 如何看待美国Polaris装置计划在2028年左右实现首次点火的可能性?

A: 对美国装置按计划实现目标持谨慎态度,主因在于其制造业产业链空心化,高精度系统集成落地难度大;相同技术路线在中国依托完整工业体系与工程化能力,实现可能性显著更高。

Q: 为何对美国聚变公司持相对悲观态度?中国商业聚变公司相比海外的核心优势是什么?

A: 美国聚变项目常依赖PPT式技术规划吸引融资,但受制于产业链薄弱与跨国协作复杂性,工程落地风险高;中国商业公司核心优势在于完备的高端制造产业链,可高效实现超导磁体、抗辐照材料、三维精密部件等高难度系统工程化,且成本控制能力突出,合肥、成都、上海、北京等地政府亦提供实质性支持。

Q: 国内民营聚变公司的融资情况如何?是否存在显著融资难度?

A: 多家民营公司已完成亿元至十亿元级别融资,且普遍获得地方政府产业基金或政策支持;合肥、成都、上海、北京等地将聚变纳入重点产业规划,通过技术故事+产业协同模式推动资金与资源导入,当前融资环境较为积极。

Q: 美国商业聚变公司对商业化时间预期比国内更乐观,如何看待这一差异?

A: 美国公司激进时间表多服务于融资叙事,历史上航天等领域已出现类似PPT项目泡沫,聚变领域重演技术承诺与工程落地脱节的风险较高;国内时间规划更注重技术可行性与工程验证节奏,体现务实发展路径。

Q: 未来5至10年,哪些核聚变装置将进入大规模招标阶段?预计招标规模如何?

A: Best装置2025年已释放超20亿元招标,后续数年累计招标规模达数十亿元;环流三号升级项目招标规模约1亿至10亿元,高峰期在2026至2028年;能量奇点、新环聚变、新奥集团等商业公司装置招标规模多为数亿元至十亿元级,集中于2027至2029年;2026至2029年为行业招标密集期,后续示范堆阶段招标规模可达数百亿至上千亿元,但时间点较晚。

Q: 前述装置中,哪些属于氘氚聚变实验装置?

A: 环流三号升级后将使用微量氚,可视为初步氘氚实验装置,但氚用量远低于Best;Best为明确规划的氘氚聚变燃烧实验装置;新奥、能量奇点、新环聚变等公司初期装置均不涉及氚使用。

Q: 高温超导托卡马克或仿星器装置的价值量如何拆分?各系统成本占比是多少?

A: 高温超导磁体占总投资40%至50%,核心为ReBCO带材;真空室及抗辐照包层占10%至15%;加热系统占约10%;低温冷却系统占约10%;电源、偏滤器、诊断、控制系统等占剩余部分;若装置涉及氚处理,需额外配置氚安全与循环系统,成本增加数十亿元。

Q: 不同技术路线的核聚变装置中,是否存在共用的核心系统或部件?

A: 超导磁体、真空室与抗辐照材料、等离子体加热系统、大功率电源、低温冷却系统等为多技术路线共用基础模块;技术路线差异主要体现在磁体构型、等离子体约束方式等,但底层工程系统需求高度重合。

Q: 在高温超导磁体中,ReBCO带材的成本占比如何?

A: ReBCO高温超导带材是磁体系统的核心材料与主要成本构成部分;国内已有数家企业在该领域实现技术突破与产业化布局,部分企业已在科创板上市。