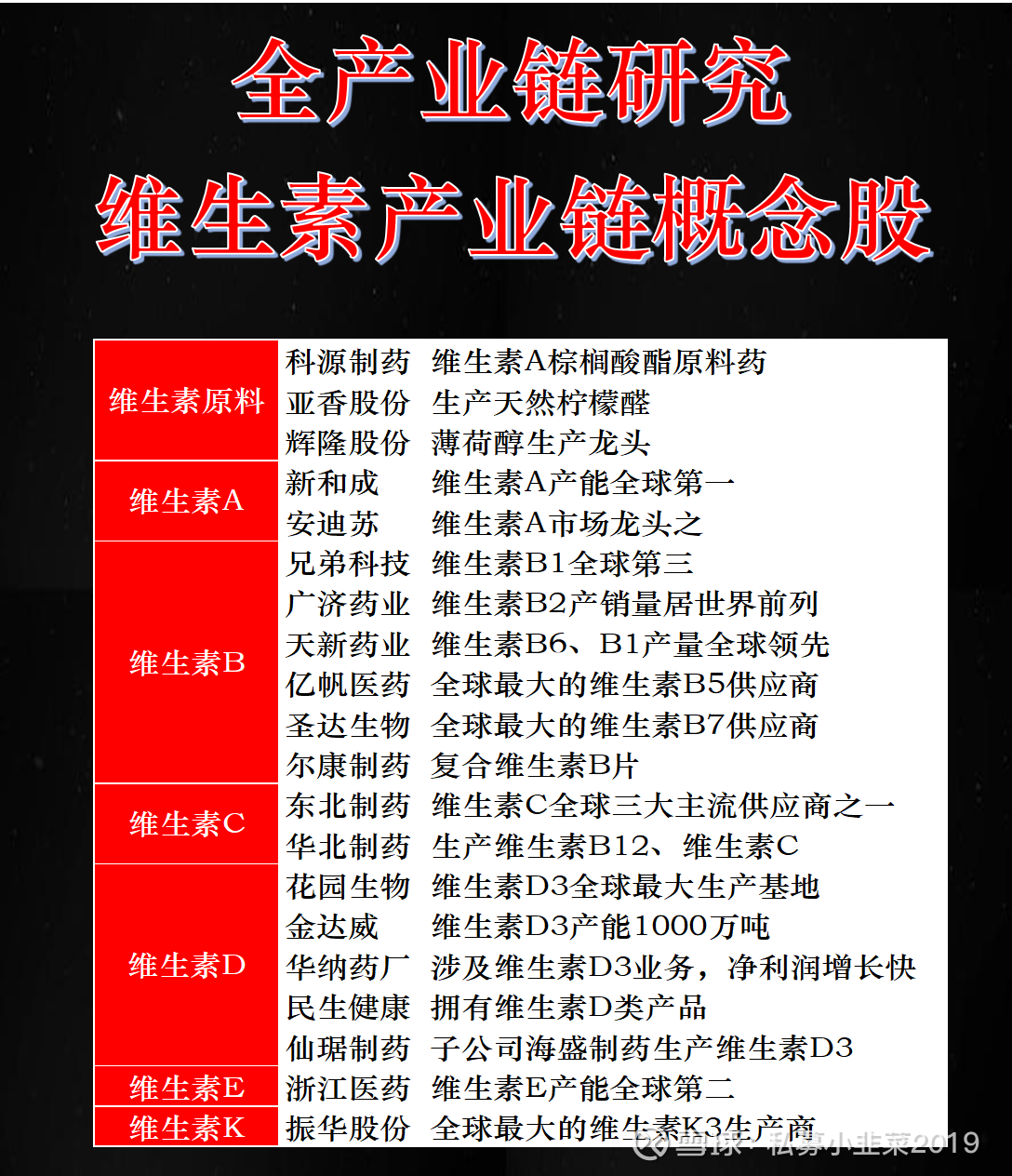

维生素产业链核心观点更新

1、维生素行业供应格局

·全球供应格局:维生素行业需求增长有三大核心驱动:全球消费者健康意识普遍提升、人口老龄化带动营养补充需求增加、养殖企业稳步发展支撑饲料添加剂需求稳定,行业整体市场前景乐观。2021-2025年维生素行业受产业格局影响,新建产能趋向大型化、集中化、垄断化,全球形成德国巴斯夫、荷兰帝斯曼、中国头部企业三大寡头格局。帝斯曼近年持续推进战略调整,2025年为其战略转型收官年,正式聚焦营养健康及美妆消费领域;2026年2月帝斯曼与CVC达成协议,以22亿欧元的企业价值剥离动物营养与健康业务,保留20%股权,其后续对亏损维生素品类的减产或停产规划将对全球供应格局产生较大影响。巴斯夫当前受地缘局势影响,原材料价格及供应波动明显,叠加霍尔木兹海峡关闭导致物流、包装、能源成本大幅攀升,生产供应受到一定限制,长期来看全球维生素供应正持续向中国倾斜。

·国内供应格局:中国是全球维生素生产和消费双料大国,产能主要集中在环渤海湾、江浙闽一带,生产厂家众多,市场竞争压力较大,基本处于供需失衡状态。国内维生素生产企业形成清晰梯队:全品类布局的代表企业有新和成、浙江医药、天新药业、花园生物、山东新发药业、兄弟科技等;单品聚焦的企业包括以维生素B2为主的广济药业、恩贝药业、梅花生物,以烟酸、烟酰胺为主的兄弟科技、瑞邦生物、昆达生物,以泛酸钙为主的新富科技、新发药业等,近年新疆、内蒙古凭借能源成本优势也吸引了不少企业布局。截至2025年,国内维生素行业上市企业已达20余家,在技术创新、资金储备、人才资源、营销策略及产业链布局方面具备较强综合实力,近两年国内头部企业持续丰富产品矩阵、扩大现有产能规模,进一步加剧了市场竞争。核心产能数据显示,2025年全球维生素总产能约为125.91万吨,中国维生素产能达98.81万吨,占全球总产能的78.5%。在行业供给过剩的背景下,缺乏成本、规模、渠道优势及无法适配市场更迭节奏的企业,将因盈利能力下降、出货承压甚至亏损而停产或退出市场,后续保持稳定供应的厂家将在长期行业并购整合中开启新一轮竞争。2026年各维生素品种仍有新增产能陆续投放的预期,倒逼国内企业从规模主导向价值驱动转型,才能在激烈的市场竞争中实现长期存续,同时2026年3月起受地缘冲突影响,原料端供应及涨价问题是当前需要重点关注的核心因素。

2、维生素价格驱动因素

·供需与成本驱动逻辑:维生素价格主要受供需面波动影响。从多维度供需平衡表来看,2025年各维生素产品供应仍有不同规模增量,国内维生素产业链长期处于供大于求格局,原有厂家扩充现有产品或横向扩张、新厂家加入,市场承压加大,供需失衡弊端显现,2025年维生素价格整体呈下行趋势。2026年维生素市场供需端延续相关态势:供应端现有厂家稳定供应的同时,多种维生素产品仍有新增产能投放;需求端终端养殖盈利回暖缓慢,饲料企业利润空间被压缩,维生素作为饲料添加剂,企业为降本会对其添加量进行优化调整,行业整体处于供强需弱格局。此外,新产能投资规模较大,旧产能退出成本较高,部分产能或因产品价格过低转为潜在闲置产能,产能优化整合将是较为漫长的过程。

维生素行业存在较高技术壁垒,核心体现在关键中间体的合成环节,大部分维生素产品采用化工合成工艺,例如VA、VE的中间体,以及发酵产品用到的菌种、提炼技术等均设置了较高准入门槛,目前国内维生素生产企业在维生素B2、泛酸钙、维生素D3以及VC品类的技术处于国际领先地位。由于维生素生产涉及多种基础化工原料,当前地缘局势存在进一步升级可能,原油、基础化工原料的供应及价格存在较多不确定性,原料端成本持续向下传导,基于成本面支撑,维生素产品涨价在所难免。霍尔木兹海峡关闭不仅会限制原油运输,占比较大的全球化肥海运贸易也将受到较大影响。

3、核心维生素品种行情分析

·VA行情与工艺产能:2024年7-8月VA受巴斯夫路德维希港突发事故影响大幅上涨,后续因需求端无相应提量,叠加国内企业供应稳定,2024年9月至2026年2月底VA市场价格整体呈震荡下行走势,下游始终保持刚需谨慎拿货的节奏。本轮VA涨价以地缘冲突为催化剂,成本面上涨形成硬支撑,涨价核心关键为供给端主动收缩。截至2026年3月30日,饲料级维生素A(50万单位)市场成交价格推涨至105~110元/千克,较2月底58元/公斤的价格涨幅达80%~90%。

VA核心原材料中间体柠檬醛供应高度集中,全球可稳定对外供应的企业包括巴斯夫、新和成、日本可乐丽,2024年8月烟台万华化学4.8万吨/年柠檬醛生产装置一次性试车成功,为全球最大单套柠檬醛产能,2025年其1万吨/年维生素A产线已投入市场,目前万华柠檬醛生产状态稳定,进一步提升了我国柠檬醛在全球的话语权。此外,VA从油到粉的交联工艺存在较高壁垒,是近年新进厂商需要打通的核心难点,多数厂商仍需外购柠檬醛生产,外购成本激增加剧了供应分化,后续VA涨价需重点关注万华产能释放进度。

VA生产主要有两种主流工艺:

a. 罗氏路线:优点为技术成熟、收率稳定、反应中间体易精制成结晶或纯品、原料常规,缺点为反应步骤长、固定投资大、对设备有一定腐蚀性、辅料多达40余种不利于生产控制,代表企业包括新和成、帝斯曼、金达威;

b. 巴斯夫路线:优点为反应步骤少、工艺流程短、收率较高,缺点为反应条件苛刻、设备工艺技术要求高,且生产需使用光气,对工艺和设备要求较高,代表企业包括巴斯夫、浙江医药、安迪苏、万华化学。

·VE行情与产能格局:2024年下半年VE出现强势上行,成交价最高达150元/公斤,但供需失衡格局限制了涨势的持续性,2024年11月中旬起VE市场价格开始下滑。2025年8月初巴斯夫解除VE产品不可抗力限制,供应恢复导致市场信心受挫,尽管国内厂家多次采取调价、停报等举措,需求端仍表现疲态,市场转入下行通道,2025年10月中旬价格最低跌至38元/公斤,较此前最高点跌幅近74%。2025年10月末市场现货供应逐步趋紧,厂家拉涨推动价格反弹;春节前国内主流大厂控货提价意向明显,除交付前期订单外基本不签订新单,2月受春节假期、物流发运限制及部分厂家停产减产调整影响,供应端收紧叠加贸易商节前清库变现,行业库存处于低位,进一步加剧了节后现货货源的紧张程度。2026年3月3日帝斯曼将饲料级VE报价上调至75元/千克,3月6日国内主流大厂跟进上调签单价至75元/千克且限量签单,叠加下游询单活跃度提升,VE价格重新走强。

出口方面,2025年中国VE总出口量约11.34万吨,同比增幅0.86%,全年出口月度均价呈震荡下行走势;2026年1-2月VE总出口量达20937.06吨,较2025年同期增加5600余吨,增幅达36.68%,增长主要来源于两方面:一是国内外年底备货需求集中,2026年春节较晚备货周期拉长,备货量增量明显;二是2025年VE价格整体处于下行通道,出口价格变动滞后于国内市场。

行业层面,经历2024年价格战及2025年行业亏损期后,VE生产企业提价意愿处于历史高位,已形成协同减产挺价的行业共识。截至2026年3月30日,饲料级VE市场价格涨至105~110元/千克,较2月底58~60元/千克的价格涨幅达81%~90%,后市上行趋势明显。产能格局方面,全球可稳定生产VE油的企业包括巴斯夫、帝斯曼(合资企业伊曼特)、新和成、浙江医药等,格局相对稳定,部分二线厂商需向大厂采购VE油加工喷粉后出售,大厂对VE油的把控限制了小厂产能释放。2026年万华化学、天新药业有新增VE产能释放预期,其中万华产能预计二季度末释放,天新产能预计三季度释放,或将从本质上改变VE供应格局,但受地缘局势动荡影响,新产品入市时间需持续跟进。本轮VE涨价地缘冲突仅为催化剂,本质是行业经历价格战后核心厂商策略从争夺市场份额转向主动收缩供给推动利润修复,未来1~2个季度供应端大量释放可能性较低:一是欧洲厂家生产恢复需时间,地缘局势存在升级可能,霍尔木兹海峡海运恢复时间不确定,大化工装置重启需数周甚至数月;二是新增产能入市需较长周期,短期难以形成有效供应,且行业减产挺价共识短期内不会打破,即便地缘冲突平息,原料价格回调也需较长过程。

·泛酸钙行情分析:泛酸钙(维生素B5)是本轮维生素板块中涨势较为明显的品种,截至2026年3月30日,饲料级泛酸钙市场价格从2月底的37~38元/千克跳涨至77~80元/千克,涨幅达84%~89%。涨价核心驱动因素包括三方面:

a. 成本端强支撑:地缘冲突导致化工原料涨价,传统化学合成法生产泛酸钙的核心原料异丁醛、丙烯腈价格上行,大幅推高前端生产成本;尽管近年泛酸钙生产工艺逐步向更环保的生物发酵法改进,但化学合成法仍占总产能的35%以上,同时发酵法核心原料玉米淀粉受全球粮食供应波动影响价格上涨,进一步强化了成本支撑逻辑。

b. 供给端收缩:前期泛酸钙价格长期在历史低位运行,企业基本处于非盈利甚至亏损状态,部分中小企业被迫停产或减产,厂家生产及出货积极性较低,下游及终端仅维持刚需采购,贸易商关注度较弱,行业整体库存处于低位。

c. 大厂报价刺激:后续大厂突然将签单价报至100元/千克,对市场形成较大刺激,推动价格快速上行。

4、维生素产业链与需求分析

·产业链结构与下游应用:维生素产业链分为上中下游三个环节:上游提供生产所需的玉米、大豆等大宗生物原料及丙酮、间甲酚、丙烯腈等基础化工原料,参与主体以大型石化企业、农业种植企业为主;中游为核心生产环节,主要采用化学合成法、生物发酵法生产;下游涵盖饲料、食品、医药、化妆品等应用领域,其盈利能力直接决定维生素需求变化。需求占比方面,除VC外,70%的维生素用作饲料添加剂,20%用于医药、化妆品等行业,10%作为食品添加剂用于食品饮料,其中VC是食品添加剂中用量最大的单品。饲料领域需求变动方面,2020-2021年养殖业盈利向好,饲料消费量持续增长;2022年上半年饲料养殖一体化企业阶段性亏损降本,饲料产量增速放缓,下半年生猪价格上涨及二次育肥拉动需求回升;2023年养殖产能充足,散养户出清后产能向大集团集中,一体化企业内部饲料用量快速增长。2021-2025年全国工业饲料产量复合增速3.9%,添加剂预混合饲料复合增速4.1%;2025年饲料原料价格高位回落,添加剂预混合饲料价格同比下降1.8%-2.7%,下游采购偏谨慎,低价位补库、高价位接受度低。

·出口情况与涨价核心逻辑:维生素属于出口型大宗商品,国内维生素70%以上用于出口,海外市场占比较高,美国是我国维生素出口占比最高的国家。供应格局方面,欧美本土企业仅对VA、VE、氯化胆碱、维生素B2、泛酸钙等少数品种具备20%-60%的自足能力,其余维生素产品基本依赖中国供应。当前地缘政治冲突、技术变革正在重塑全球维生素市场,2025年维生素产业全年处于下行走势,下游及终端拿货维持刚需节奏,备货周期较短。2026年开年多数维生素产品处于低位,上游供应格局复杂、供应端销售策略存在差异,下游终端采购策略也有所调整。2026年3月地缘冲突爆发引发能源危机,霍尔木兹海峡运输受阻冲击全球能源供应链,原油及基础化工原料维持高位,化工合成类维生素受成本端传导影响集体冲高,本轮涨价并非孤立行情,是地缘局势、原材料成本、行业供需多因素共振的结果。

5、维生素行业趋势与行情展望

·行业趋势与行情预判:维生素行业发展机遇与挑战并存,未来将呈现三大核心发展趋势:

a. 技术创新为核心驱动力,更环保的生物合成技术、更高效的微囊化技术、基于大数据的精准营养方案将重塑行业整体格局;

b. 消费需求持续升级;

c. 应用场景不断拓展,除传统熟悉领域外,宠物营养、运动营养等新兴市场将为行业带来新的增长点。

当前行业运行面临多项外部不确定性因素:中东局势冲突暂未平息,存在进一步升级的可能,原油价格处于高位震荡状态,化工原料价格及供应存在较多不确定因素;欧洲产能受限,国内厂家受成本端持续传导,生产较为紧张,发货周期延长。

价格及行情层面,当前维生素品种价格存在上行支撑,厂家提价意向明确,下游及终端考虑到供应端不确定性以及需求刚性支撑,对高价位已逐步接受。行情预判方面,短期整体行情仍将以偏强上行走势为主;长期需关注地缘局势缓解、欧洲供应恢复、下游需求复苏不及预期等因素引发的价格波动风险。

6、行业核心问题解答

·厂商产能供给与盈利水平:当前基础化工原料涨幅处于30%-60%区间,维生素类产品涉及的原材料种类多样,无法单一依据某类化工品涨幅判断整体成本变化。维生素品类中,VA、VE、泛酸钙三个品种价格较2026年2月底地缘冲突爆发前已接近翻倍。供应格局方面,VA除2025年烟台万华化学进入市场外,其余主流厂家暂无大量产能增量,且VA保质期仅12个月,操作周期相较于长保质期产品更为有限,是行业关注的产品限制因素。VE方面,帝斯曼、巴斯夫、新和成等一线厂家是VE油的稳定供应主体,二线厂家需向上述厂商采购VE油生产,因此一线厂商对VE油资源的把控可一定程度限制二线厂家产能释放。新增产能方面,根据市场消息,万华化学VE产能预计2026年二季度末释放,天新药业VE产能预计2026年三季度释放,后续需关注实际投放节奏对供应格局的影响。

·下游接受度与价格上涨空间:维生素价格传导存在明显时间差,2026年3月初地缘冲突刚爆发时,维生素产品涨价并不明显,彼时仅化工品、原油价格上涨,成本传导需要一定时间,叠加市场对涨价预期不足,未预判到会出现大幅上涨。3月第二周开始成本传导效应显现,厂家原材料涨价明显,叠加地缘局势持续僵持、原油及下游化工产品价格攀升至高位,国内厂家需综合考量原材料价格、产品供应等多重因素,生产成本明显抬升。其中泛酸钙的生产成本较涨价前上涨60%,价格从2月底的37-38左右上涨至当前70-80区间。当前VA、VE、泛酸钙等核心品种厂家出货受限,主要受原材料涨价、供应不足影响,行业整体已形成控量、挺价、提价的协同共识。价格走势方面,短期来看,在地缘冲突持续、原材料价格维持高位、成本端支撑存在以及行业减产挺价共识的共同作用下,核心品种价格不会出现大幅回调或下跌。长期来看,若地缘局势缓和,霍尔木兹海峡海运恢复通畅,原材料、原油价格的回调以及海外大厂供应恢复仍需1-2个季度,具体节奏需结合国际形势变化动态判断。

·其他值得关注的涨价品种:除VA、VE、泛酸钙外,还有多个维生素品种涨幅明显,值得后续重点关注:

a. 生物素:涨幅接近30%,前期价格处于低位,生产厂家较为集中,但目前行业仍处于供大于求格局,后续价格走势需结合厂家出货节奏综合判断;

b. 肌醇:涨幅达28%-30%,2026年2月底市场主流价为35-37元/千克,截至2026年3月价格已达45-50元/千克,厂家持续提价拉涨,且随着四五月份天气转暖,水产进入消费活跃期,肌醇作为水产领域常用品种,需求端有望迎来增量,对价格形成较强支撑;

c. 维生素B1:涨幅相对不明显,但2025年以来价格始终处于相对高位,供应集中稳定,厂家对货源把控力度较强,产品话语权较高,短期不会出现降价,市场交易活跃度相对较低;

d. 维生素K3:涨幅约20%,上涨态势较为明显,但当前支撑力度弱于前述核心品种。