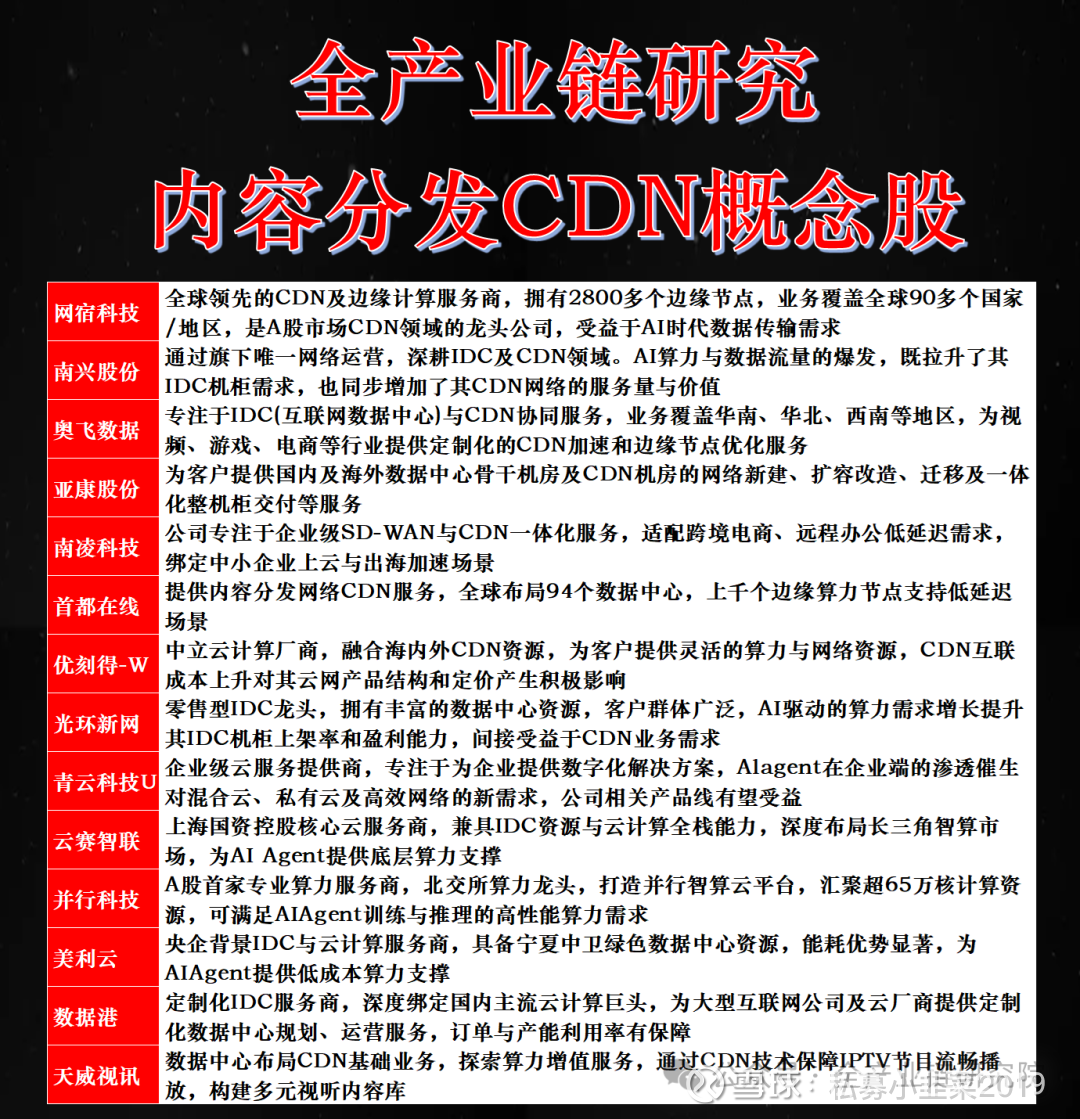

内容分发CDN行业核心观点更新

1、CDN行业变化与发展历程

·CDN核心驱动变化:AI流量爆发与边缘云转型是2026年以来CDN行业的两大核心变化方向。一方面,AI流量爆发催生CDN安全服务需求:2026年1月起Cloudflare网络上AI agents生成的请求量每周翻倍,直接体现AI Agents带来的Tokens及网络请求呈指数级增长,对互联网运行产生深刻影响。海外CDN业务结构变化速度快于国内,2025年阿卡麦安全收入占总营收的54%,叠加2026年小龙虾相关网络安全事故催生的保障需求,CDN可通过侧端部署安全服务实现风险防控,2026年起安全业务成为全球CDN重要收入增长来源。

另一方面,CDN向边缘云转型进程加快:边缘云是头部厂商近年主要资本开支目标,阿卡麦、Cloudflare均拿下边缘云大单,两大单总额约2亿美金,主要为客户提供边缘云、边缘计算服务。

CDN天然拥有全球节点,原有节点以存储和轻量化CPU为主,具备转型边缘云的基础,当前Akamai、Cloudflare均在推进边缘云转型,2026年Cloudflare将Kimi的K2.5大模型部署在Workers AI边缘云平台,优化边缘服务供给,此举也意味着Cloudflare、Akamai正直接与全球云计算网络巨头展开竞争,后续将通过全栈式服务与谷歌云、亚马逊云形成差异化竞争。

·CDN发展历程与新方向:CDN行业自PC时代诞生以来,每一次网络架构迭代都催生新的业务增长点,至今共经历三个发展阶段:

a. 1.0时代对应PC时代初期,核心承载软件下载、图片展示类需求;

b. 2.0时代对应iPhone发布后,在线小游戏、网络视频业态兴起,对CDN的缓存能力及实时性需求大幅提升;

c. 3.0时代对应移动互联网时代,相关移动安全业务获得市场积极反响。当前行业已进入AI与计算的全新发展阶段,CDN将融入更多边缘计算能力,同时成为Agent托管的最优边缘承载平台,后续还将拓展多模态预处理等创新业务场景,整体市场增长空间广阔。

2、CDN商业模式与市场格局

·CDN商业模式与成本结构:CDN的收入以计费模式为核心,主流采用按流量计费方式,单客户流量越大,平均单价越低,当客户规模达到一定阈值,CDN服务商会直接与客户开展大客户专项洽谈。除基础CDN服务外,厂商还可提供网络安全、边缘计算等增值服务,增值服务同样采用按流量计费或包月计费的模式收取费用。

·CDN市场空间与格局差异:全球CDN行业增长确定性较强,2025年至2034年复合增速可达12%以上,其中亚太地区增速更高,核心驱动因素是东南亚地区互联网普及程度较低,仍存在较大的网络爆发空间。市场格局方面,全球范围内独立CDN厂商占比为44.6%,云厂商CDN占比为17%,与国内格局存在明显差异。国内云厂商CDN占据市场主导,独立CDN占比相对较小,主要原因是国内流量多数集中在阿里、字节、腾讯等巨头手中,这类巨头普遍采用自建公有云加CDN的方案,挤占了独立CDN的市场空间;而海外流量生态更为分散,因此独立CDN厂商占据行业主导。

·头部厂商对比与国内空间:全球前两大独立CDN厂商分别为Cloudflare与阿卡麦,两者定位差异明显:阿卡麦比Cloudflare早成立11年,当前收入规模更高,节点数量远多于Cloudflare,服务可触达全球下沉节点,仅采用企业级定价,是全球唯一不接受个人服务需求的CDN厂商,客户以传统消费品、银行、医疗服务类主体为主。Cloudflare过去三年复合增速为30.5%,未来两年预期增速维持在28%-30%区间,客户覆盖高净值企业与轻量化中小企业,还为个人开发者提供免费套餐,客户群体更为年轻化,包括Shopify、OpenAI等。国内独立CDN仍具备生存空间,可满足多云策略中立性、金融、医疗、政府等强合规行业需求,同时具备相比云厂商的下沉节点优势与性能优势,具备小而美的赛道价值。

3、CDN细分业务发展现状

·传统分发业务影响分析:a. CDN核心收入来自向用户侧传输热点数据的下行流量,按GB模式计费,若CDN未存储所需内容,回源产生的上行流量由云厂商收费。

b. 短期来看,当前全球流量仍以视频为主,多模态尚未爆发下上下行流量以文本为主,未带来CDN下行流量变化,传统业务暂无明显变动;长期来看,多模态、工业检测、智能驾驶将带动流量爆发,传统业务后续有待发展。

·边缘预处理业务布局进展:a. 边缘计算需求核心驱动为AI时代上行流量提升、互联网计算需求大幅增长:传统互联网以存储需求为主,计算需求较低,当前计算需求猛增下,边缘计算既可降低数据中心计算压力,又因距离用户更近,降本提效价值显著,后续agents、多模态等产品爆发后,边缘预处理需求将同步爆发。

b. 海外头部厂商已加速布局:2025年Q3阿卡迈(Akamai)推出20个城市边缘计算试点,Q4即全部售罄;2026年阿卡迈计划新增2亿美元资本开支采购边缘计算专用卡,其已有全球节点布局,该开支规模已较为显著,新增节点优先布局欧美地区,采用消费类卡适配轻量化边缘模型。此外Cloudflare、阿卡迈分别在2023年、2024年推出边缘AI推理服务Workers AI、Gekko,2026年Cloudflare在Workers AI上部署Kimi的K2.5大模型,此前该平台仅部署小模型,印证边缘AI需求正快速提升。

·安全业务增长与新模式:a. 安全业务是CDN重要增长极,几乎无需额外资本开支,短期利润增速预计高于云业务。其中DDoS干净流量防护价格与CDN基础服务相当,市场空间与传统CDN业务接近。

b. 新业务模式方面,此前内容创作者主要通过广告模式获利,当前用户主动访问减少、AI爬虫指数级增长,亟需新收费模式构建正循环。Cloudflare推出AI爬虫控制业务,与Coinbase合作支持内容创作者向AI公司收费,该业务当前收入贡献较低,2026年起将逐步落地释放进展。

4、核心厂商对比与投资建议

·头部厂商财务与业务对比:2025年两家核心厂商财务表现存在差异:Cloudera全年收入22亿美金,毛利率达75%,目前尚未盈利,主要原因是销售费用率较高,但随着收入体量扩大,已显现较为显著的规模效应;阿卡迈全年收入42亿美金,体量明显大于Cloudera,毛利率约60%,净利润率达10%,盈利表现更优。业务结构层面,阿卡迈近年安全业务收入稳步提升,云计算相关业务也保持增长,传统CDN分发业务收入占比有所下降,印证了CDN行业向边缘处理业态转型的趋势明确。

·CDN行业投资方向梳理:CDN行业具备突出的长期投资价值,投资需重点聚焦技术领先、商业化程度高的CDN服务商。具体标的方面,海外可关注Cloudflare、阿卡迈、Fastly三家核心厂商,国内可关注网宿科技。从长期发展逻辑来看,CDN行业作为网络结构的分发层,拥有广泛布局的全球节点资源,同时积累了众多网站客户带来的庞大流量基础,后续CDN厂商从通道角色向枢纽身份转换的确定性较高,相关厂商发展潜力值得关注,整体看好CDN行业及上述核心标的的投资价值。