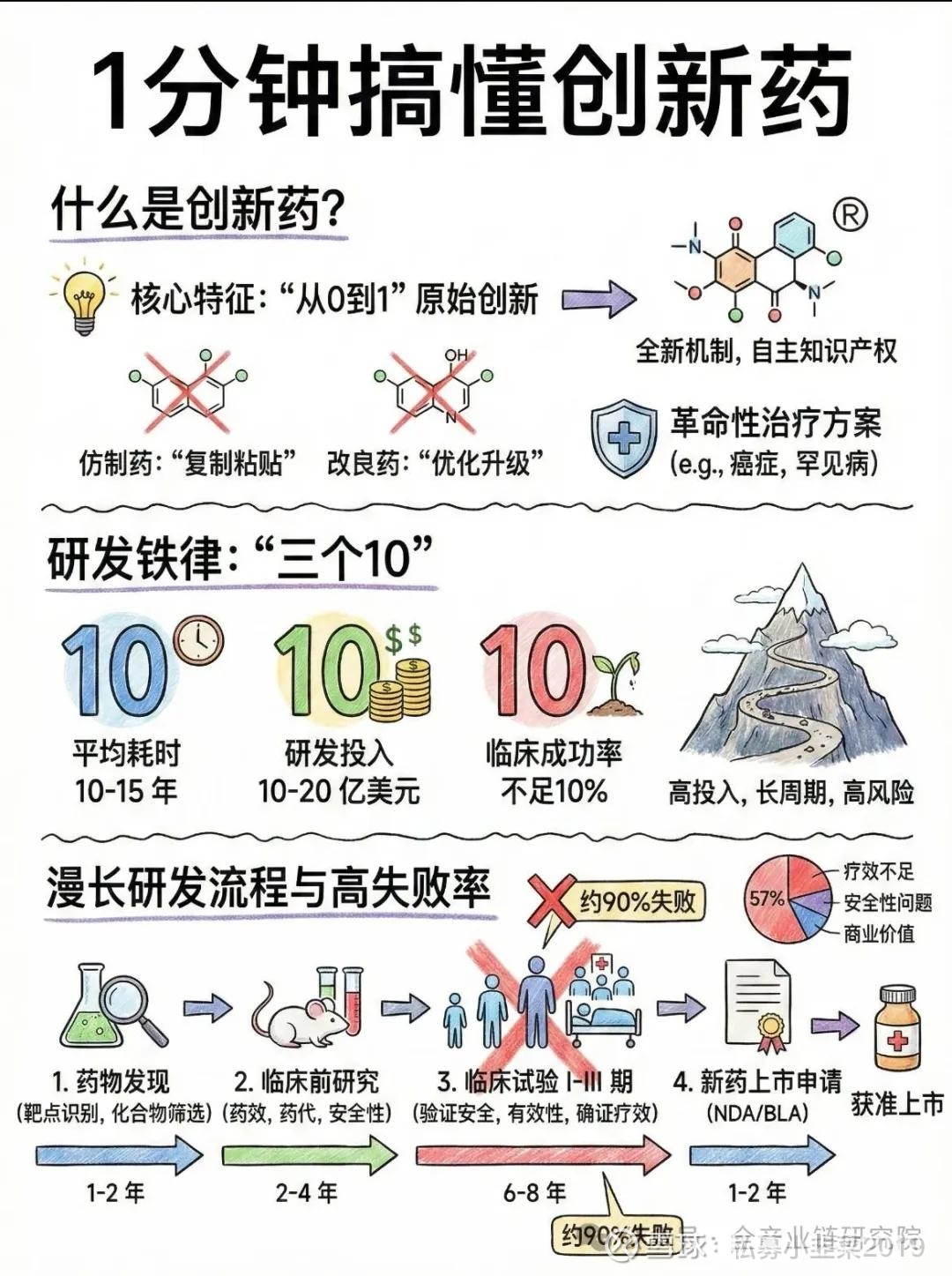

创新药行业及GLP-1核心观点更新

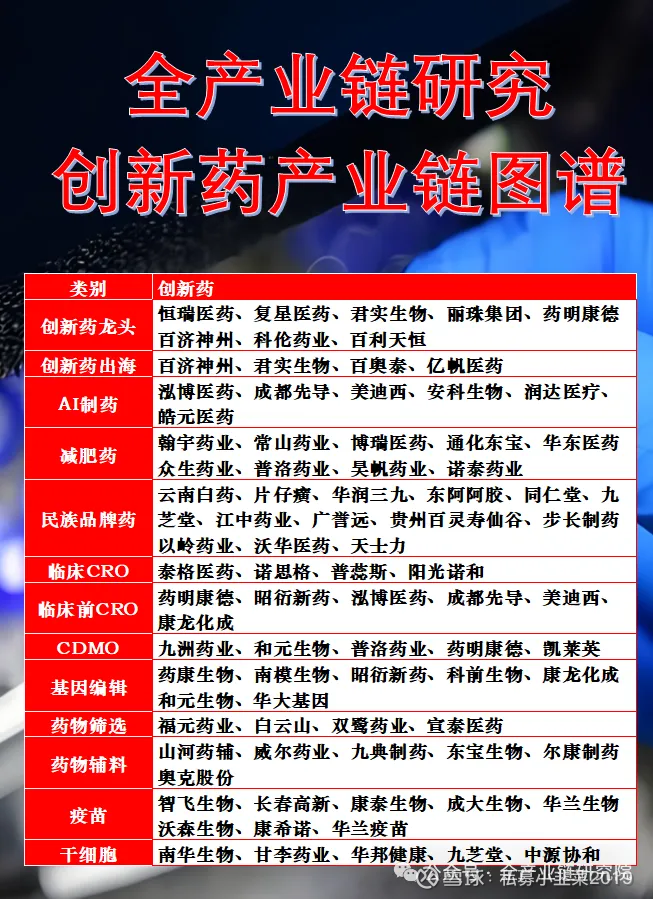

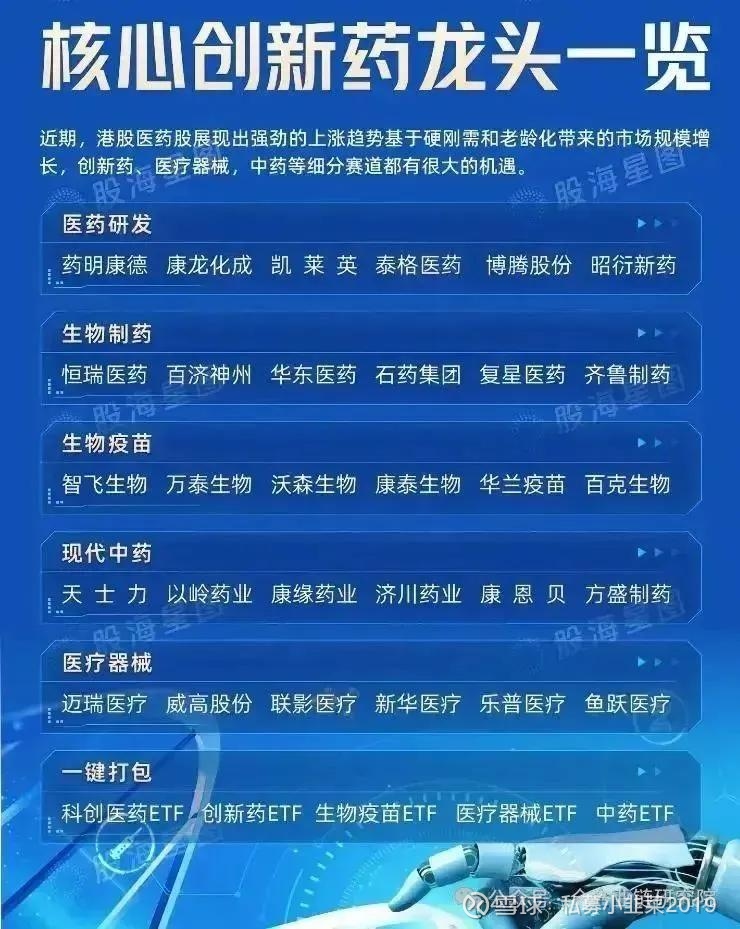

1、创新药板块投资分析

板块投资主线梳理:当前创新药板块推荐围绕两大核心主线展开,分别为业绩高增长主线、出海/国际化主线,所有标的筛选均围绕上述两大方向推进。

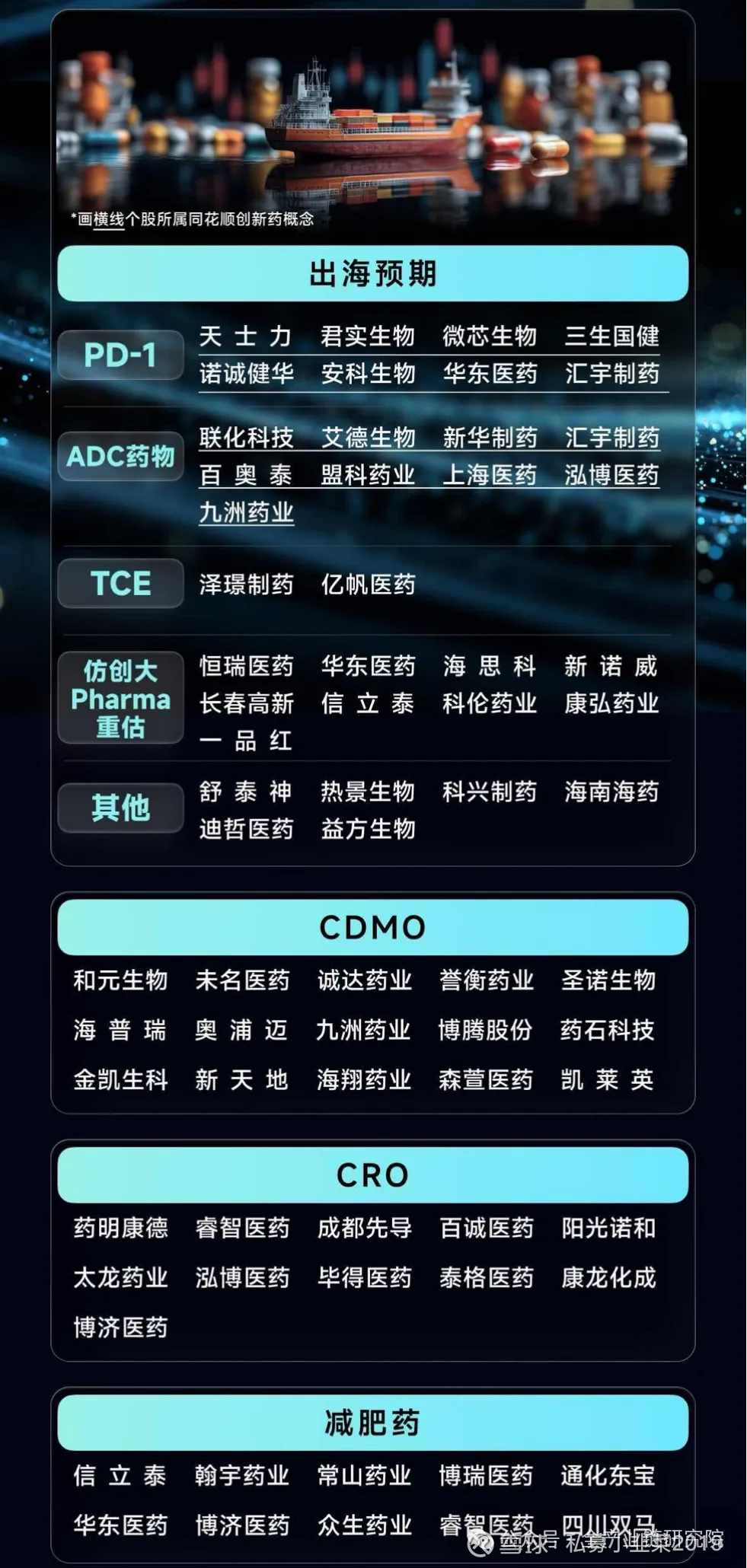

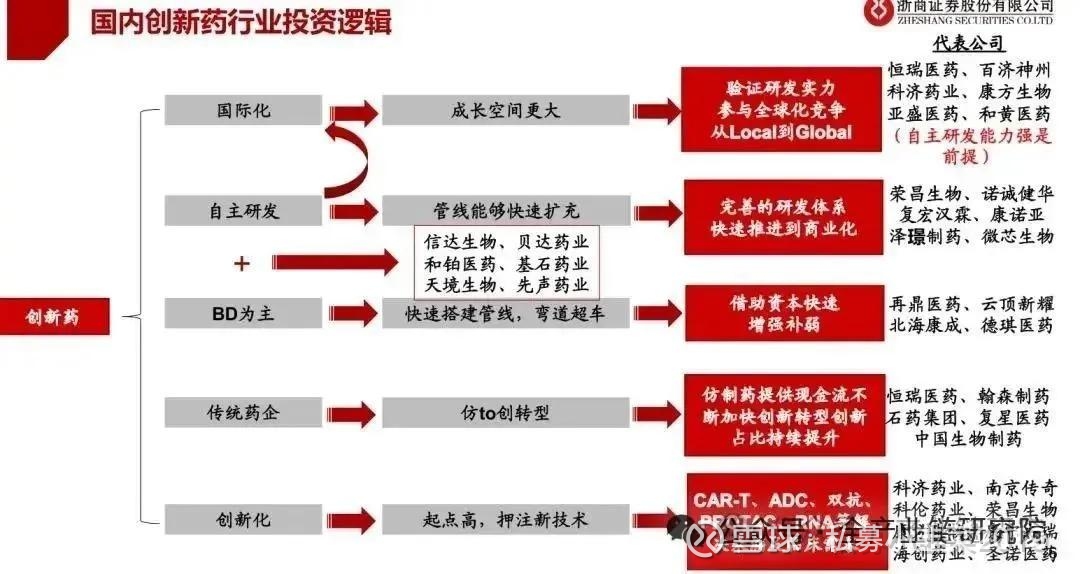

出海国际化主线标的:出海国际化主线的推荐标的共分为三类:a. BD收入有望常态化、可推高估值中枢的标的,核心数据如下:恒瑞医药2025年海外收入约30亿出头,翰森制药约20亿,石药集团15-20亿,信达生物约10亿BTE收入,该类标的逻辑为常态化BD收入可持续增厚报表,提升公司收入水平;b. 千亿美金级别I/O+ADC赛道龙头,包括ADC赛道龙头科伦博泰、百舸天衡、英生物,以及PYVTF赛道龙头三生制药、康方生物、荣昌生物;c. 具备高潜力的国际化品种,涵盖海思科、亿邦生物、泽璟制药、联邦制药、仙琚制药等。

业绩高增长主线标的:当前年报披露接近收尾,头部biotech、pharma公司创新收入处于快速放量阶段,30%-40%的增长较为普遍,该主线分为两类标的:a. 2026年创新药收入持续高增长标的:中国生物制药给出20%以上创新药收入增速指引,百济神州2026年创新药收入接近20%增长,信达生物2025年创新药收入为119亿,2027年目标收入200亿,对应年复合增速30%-40%,荣昌生物在2025年实现三四十增长的基础上,2026年给出至少25%的收入端增长指引,诺诚健华2026年给出至少35%以上的收入端增长指引,康诺亚核心产品百介斯处于放量阶段;b. 2026年创新药收入增速有望进一步提升的标的:恒瑞医药2025年创新药收入增长20%以上,2026年给出30%以上增长指引,海思科、信立泰2026年创新药收入预计增长40%-50%,先声药业2026年给出30%以上创新收入增长指引,君实生物PD-1产品预计2026年增长30%-45%,康方生物依诺昔单抗因2025年底大适应症纳入医保,2026年放量有望提速。

2、CRO与科研服务产业链分析

板块配置核心逻辑:2026年3月已加大CRO在月度组合中的配置比例,核心驱动因素为当前进入业绩兑现期,板块年报及一季报业绩具备优异表现的高确定性。CRO属于板块性较强的细分赛道,业内公司业绩与股价联动特征显著。

减肥药产业链催化:减肥药主题近期市场表现较好主要有两大核心催化因素:

a. 相关公司2026年业绩指引较往年有所上调,上调逻辑基于小分子CDMO、多肽、小核酸CDMO与减肥药产业链的共振;

b. 2026年4月1日礼来口服减肥药小分子O药正式获批,海外市场对该产品全球销售金额预期近200亿美金,此前礼来替尔泊肽以365亿美金的销售额登顶全球药王,减肥药市场潜力巨大。

产业链上药明康德、凯莱英、康龙化成等供应商均具备明确业绩增长点,其中龙头药明康德2026年预期持续经营业务增速为18~22%,当前估值仅约17倍,性价比突出。

·外需主线标的推荐:外需市场业绩长期维持稳定,中国凭借全球最稳定的供应链优势获得全球药企高度认可,CDMO M端订单转化率较高。国内企业在新分子及新技术领域具备先发优势,产能布局早于全球,尤其在ADC、多肽、小核酸、双抗等新分子赛道优势显著。推荐标的包括药明生物、药明合联、药明康德、凯莱英、皓元、博腾等,后续均有望迎来相关催化。

·内需主线标的推荐:内需市场当前报表端表现一般,但新签订单增长态势较好。此前内需赛道竞争激烈、景气度持续下行,部分公司利润率一度下滑至亏损状态,当前受益于创新药BD、港股IPO热潮,国内创新研发蓬勃发展,新分子与抗体筛选环节成为高景气赛道,小鼠模型、安评毒理、药理药效等环节新签订单均实现爆发式增长。药康、易诺斯、昭衍、美迪西2026年一季度订单预计表现出色,睿智、泰格、诺思格当前市值处于较低位置,2026年利润率有望持续改善。

·上游环节业绩预期:CRO上游环节景气度正快速提升,不同环节景气度略有差异。2026年一季报预计表现较好的上游标的包括百普赛斯、楚天科技、赛分科技、奥浦迈、毕得医药,其中奥浦迈并表落地,在内生增速稳健的同时,凭借临床前CRO业务并表将实现相当不错的业绩表现。整体来看,CRO与科研服务产业链业绩增长确定性在医药板块中最为显著。

3、口服GLP-1赛道核心观点概述

赛道价值与观点说明:口服GLP-1小分子赛道战略重要性突出,相关产品上市将重构千亿美金代谢疾病市场,本次先梳理核心观点再展开后续内容。

·奥格列汀产品与竞争格局:礼来口服GLP-1小分子奥格列汀近期上市,花旗预测其峰值销售额有望达400亿美金以上,大概率超预期,3年内礼来在该赛道基本没有竞争对手。2026年1月6日起该产品将通过Lilly Direct线上平台销售,依托现有线上渠道实现快速放量。相较于注射剂型、口服大分子GLP-1产品,奥格列汀优势显著,可扩大患者覆盖人群,供应链稳定性更强,复方制剂开发更灵活;与口服司美相比,其无需30分钟饮水饮食限制,每日仅需服用一次,且此前公布的头对头临床数据显示其效果优于口服司美,市场潜力充足。此外,2025年12月口服减重版司美获FDA批准,2026年1月正式在美国上市,截至2026年3月27日12周处方量远超同期注射品种,且未挤占注射剂型的处方量,主要覆盖新增患者,进一步印证口服类产品的巨大市场潜力。

·供应链逻辑与初步标的推荐:口服GLP-1产品放量将带动上游供应链价值提升,参考新冠药产业链经验,终端100亿美金销售额对应100亿人民币收入,其中外采中间体占比为20%-40%。跨国药企产品进入商业化阶段后新增供应商概率较低,现有供应商具备先发优势,新增供应商需通过审计评估,当前供应链格局在产业初期已较为稳固,未来5-10年的受益标的已可明确。建议重点关注辰达药业、海特生物、凯莱英、药明康德。

4、奥格列汀获批情况与临床数据

·获批详情与审批进度:在增加体育锻炼的前提下,奥格列汀可每日口服一次,用于成人肥胖症或伴有体重并发症的超重人群,帮助减少多余体重并长期维持减重效果。该产品在FDA优先券制度下实现超快获批,从提交到获批仅用时50天,较原定的2027年1月20日审批节点提早294天,创下2000年以来FDA新药批准的最快速度。

·临床疗效数据表现:奥格列汀本次获批获得III期临床试验支持,被证实可帮助患者减轻体重并维持减重效果。相关临床数据如下:a. 在CANWIN临床试验中,接受奥格列汀治疗且完成试验的受试者平均体重降幅达12.4%,所有服用奥格列汀的受试者平均减重比例达11.1%,减重效果突出;b. 在A10临床试验中,奥格列汀可显著降低患者多项心血管风险指标,包括腰围、非高密度脂蛋白胆固醇、甘油三酯和收缩压,展现出良好的治疗潜力与综合疗效。

5、GLP-1行业空间与口服剂型趋势

·GLP-1赛道整体发展情况:2025年GLP-1赛道核心产品销售表现亮眼,司美格鲁肽销售额达361亿美金,替尔泊肽销售额达365亿美金,赛道整体销售额达730亿美金,市场处于持续扩容阶段。外资行预计2026年替尔泊肽销售峰值接近450~500亿美金。从渗透率来看,当前全球减肥药市场渗透率不足1%,美国市场渗透率不足10%,存在极大的未被满足临床需求。随着患者治疗需求持续释放、药物可及性限制逐步破除、医保支付体系不断完善,行业普遍预期全球减肥药市场规模未来有望突破2000亿美金,是医疗领域最具潜力的黄金赛道之一。

·口服剂型增长趋势验证:口服是2026年GLP-1赛道的核心主线,行业已进入口服替代注射的2.0发展阶段。2025年12月诺和诺德减重版口服司美获批上市,2026年1月5日正式在美国市场开售,上市第二周处方量达2万张,环比增速370%,同期替尔泊肽处方量仅为其1/2;上市第12周口服司美处方量达72165张,同期注射版减重司美两周新增处方量分别为159353张、154921张,规模维持均衡。上述数据一方面体现口服剂型处方放量速度极快,另一方面也说明口服剂型的用户主要为新进患者,并未挤占注射剂型市场。

·奥格列汀销售规划与预期:奥格列汀在礼来获批后已明确上市销售安排,2026年4月6日起将在礼来线上平台Lilly Direct直接向患者发货,后续将逐步上线药房及远程医疗平台。定价方面,有医保覆盖的患者使用优惠券后月付仅25美金,自费患者根据不同剂量月付149~349美金,具备商业化爆发的基础。口服GLP-1药物无需冷链运输储存,患者可自主用药,可降低医疗系统负担,更适合切入自费、DTC渠道开展消费化销售。外资行普遍预期奥格列汀销售峰值在400亿美金以上,花旗大幅上调其2030年销售峰值预期,高盛、Evaluate Pharma等机构将其2026年销售预期从此前的11亿美金上调至15亿美金,市场对该产品普遍看好。

6、奥格列汀产业链投资机会分析

产品生产工艺与需求测算:奥格列汀合成路径体现现代小分子药物的合成复杂性,共需30多步合成步骤,每步涉及5~6种试剂,单API峰值需求超300吨,前端中间体及试剂需求超千吨。合成过程涉及连续流氢化、氰化、深冷、酶催化手性合成等工艺,复杂度高于新冠相关批药。较高的合成难度与工艺复杂度使得原料药价格处于较高位置,外包生产粘性与需求庞大,为CDMO企业带来可观投资机会。

礼来供应链布局情况:礼来对奥格列汀的供应链储备规模前所未有,2025年年报显示公司现存15亿美金库存,大部分为奥格列汀,备货规模远超常规新药上市准备,既体现对产品市场爆发的预期,也避免重蹈此前注射剂供应短缺的覆辙。礼来在全球范围内与头部CDMO深度绑定,核心供应商包括印度Divis、药明康德。其中Divis新建300吨中间体产能、600吨起始物料产能,未来有望贡献40%全球供应量;药明康德2025年已协助礼来完成大量库存准备。同时礼来也在美国本土新建制剂产能,从API到制剂推进全产业链布局保障上市后供应。

产业链弹性与格局分析:参考新冠小分子药产业链经验,小分子GLP-1的API及中间体占终端成本约10%,奥格列汀峰值销售预计400亿美金,对应API市场规模约40亿美金/年,该测算未包含起始物料、专用试剂及CMO服务费,全产业链空间更为可观,其中中间体占比最高。通常原料药生产中外采中间体占API总成本为20%~40%,高度复杂的特色原料药、畅销API该比例可达50%,新冠时期Paxlovid外采中间体比例就超过50%。MNC企业产品进入商业化阶段后,供应链核心要求是稳定,新增供应商需经过审计评估,准入门槛较高,现有供应商先发优势显著,供应链排他性较强,随着奥格列汀放量,产业链整体机会明确。