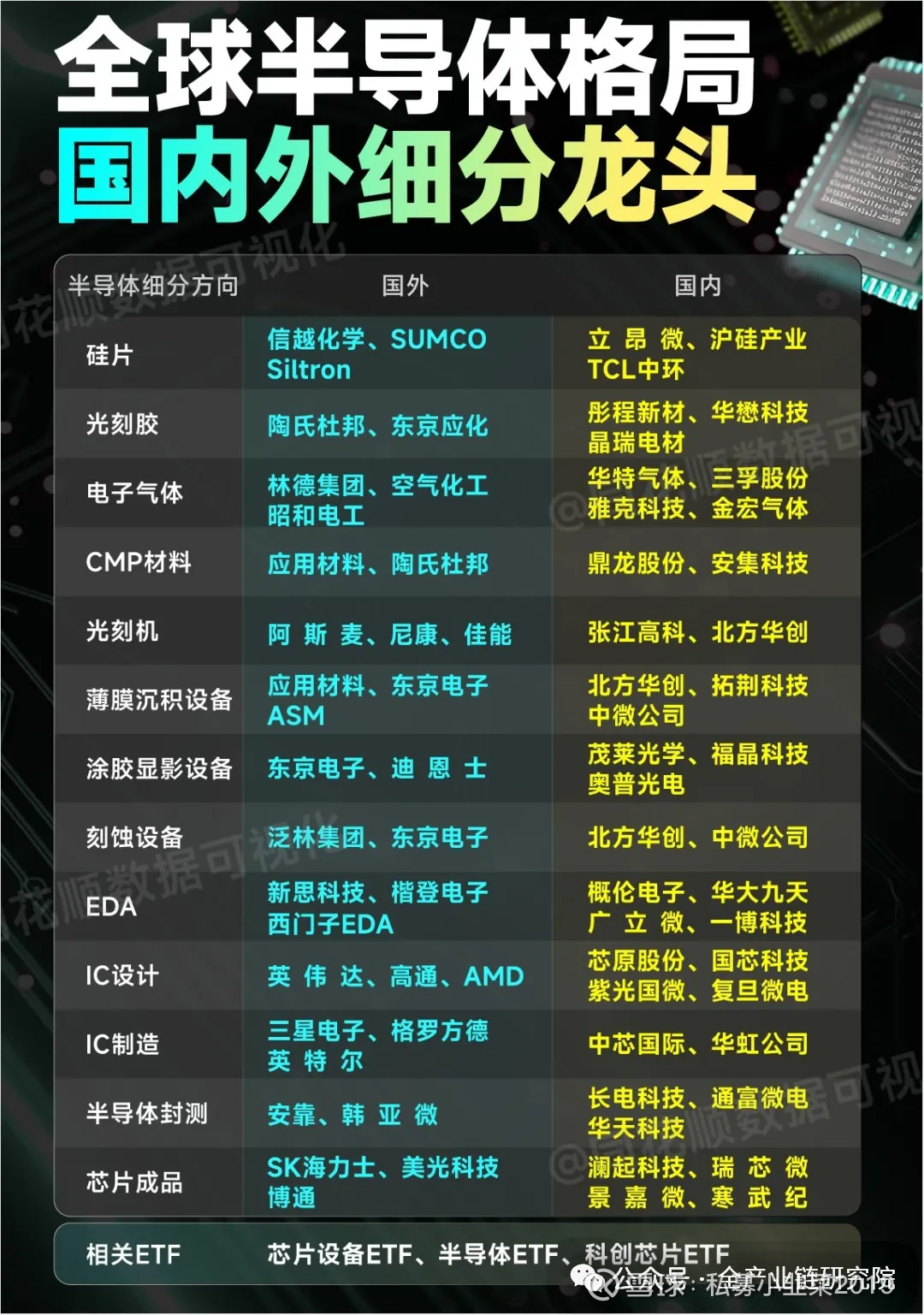

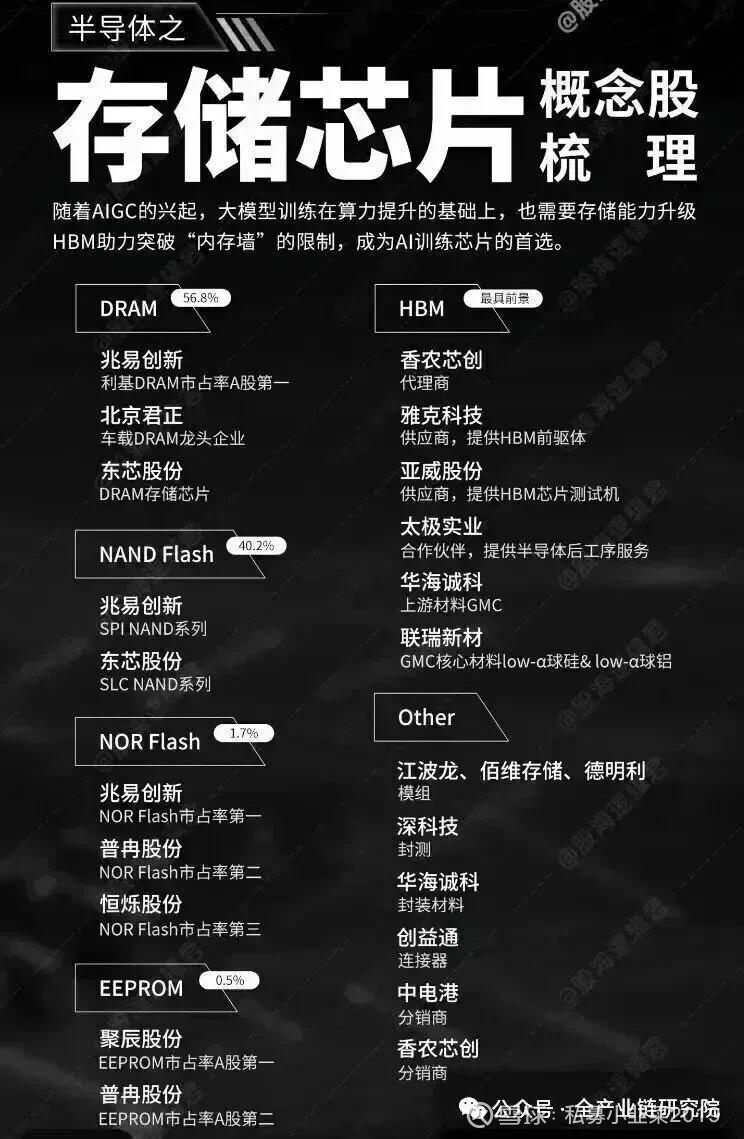

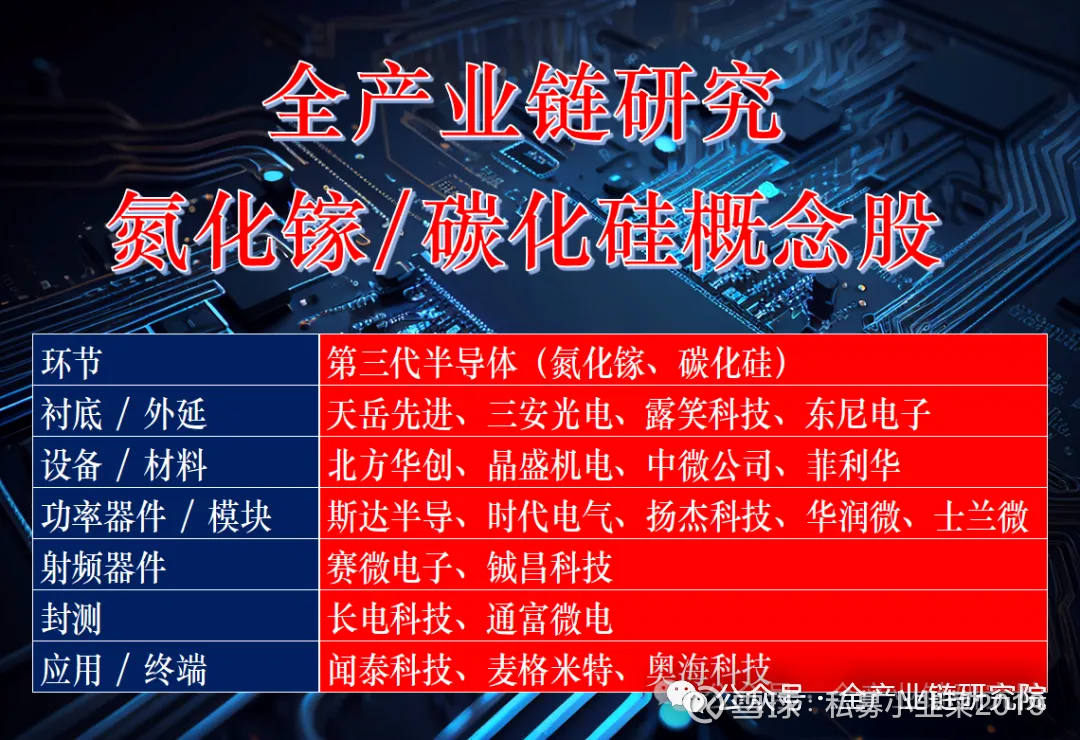

存储芯片整体研判及各环节观点

1、存储行业供需与价格展望

2026年二季度合约价情况:a. 二季度存储合约价谈判尚未正式启动,目前仅三星给出单方面报价,美光、海力士预计2026年4月中旬陆续报价,后续将根据客户接受度调整,三星当前报价仍需进一步谈判确认。三星报价存在明显结构分化:服务器DRAM报价涨幅30%左右,低于市场此前预期的50%,有第三方发布的指引显示服务器DRAM二季度环比涨幅接近50%,较当前三星报价更为乐观,但该数据来源未明确;NAND Flash、手机端PoP-LPDDR5报价涨幅达90%-100%,消费类报价接近翻倍,大幅超出市场预期。

b. 三星报价分化的核心原因在于不同品类此前的涨价节奏和下游需求差异:服务器品类2026年一季度合约价涨幅已达110%,处于高位,因此二季度涨幅有所平缓;消费类存储此前因担心消费电子需求下滑报价一直较为克制,但2026年一、二季度手机客户备货需求旺盛,客户倾向于二季度备足库存,三四季度降低拿货迫切度,原厂捕捉到客户端心态变化后,直接将消费类存储报价拉至与服务器相近水平。

c. 结合产业情况判断,二季度服务器存储(DRAM与NAND)合理涨幅区间为40%-50%。此前存储行业普遍呈现DRAM涨幅高于NAND的特征,核心原因是DRAM扩产难度更高、产能更稀缺,但当前AI推理需求对NAND的拉动并不弱于DRAM,大量存量数据需要存储至SSD中,因此二者涨幅不会出现明显差异;消费电子存储涨幅预计在50%-100%区间,当前第三方现货市场数据显示消费电子存储价格比服务器低约40%,二季度报价将超出此前市场预期。

2、存储价格中长期展望

a. 2026年下半年存储价格走势清晰:服务器存储涨幅预计维持在15%-20%区间,四季度涨幅将进一步收窄至10%;消费电子存储涨幅会大幅收窄,甚至可能持平,但2026年全年存储产品无降价可能,该结论已与产业内多方确认。

b. 2027年存储价格整体保持稳定,仅消费电子存储可能出现微幅波动:服务器价格将维持平稳,消费电子存储或有小幅降价,但不会出现崩盘式下跌。核心支撑逻辑为2026-2027年存储行业整体扩产有限,仅2026年底长鑫有少量扩产,2027年扩产规模同样较小,同时消费电子的存储产能可向服务器转移,而服务器市场始终处于供不应求状态,因此消费电子存储价格仅会降至客户可接受的范围。

c. 长期来看,海力士、三星、美光三家原厂均表态,2028年以前存储行业整体处于供不应求状态,整体价格不会出现大幅回调,大概率维持横盘或微涨。仅消费电子存储可能在2027年出现的微幅波动并非利空,若价格波动刺激消费电子需求释放,既会利好消费电子板块,也能支撑存储价格维持在稳定水平,打消市场对消费电子存储需求的担忧。

3、存储行业近期热点事件解读

·谷歌压缩算法事件解读:

a. 存储压缩技术核心原理类似Windows RAR文件压缩逻辑,可将原始16bit的KV cache压缩至3-4比特,使用时再解压缩还原,实现存储容量压缩。

b. 当前市场存在认知误区:2025年2月谷歌推出的Polaroid算法压缩率已达4.2倍,当前存储采购均基于4倍左右的压缩率,部分技术宣称的6倍压缩为相对原始容量的数值,实际较现有主流压缩率仅提升50%,与直接压缩6倍的表述存在本质差异。

c. 目前2倍quant算法尚处于早期阶段,仅在小模型上测试,未正式应用于大模型,大模型落地还需验证是否存在精度失真、数据丢失等问题,该技术对当前存储需求无实质影响。

·DDR5现货降价事件解读:近期DDR5现货市场出现降价:海外亚马逊平台海盗船DDR5报价从400余美元降至300余美元,降幅近30%,国内华强北DDR5内存条同步降价,DRAM Exchange上周五报价也有几个点的回调。

存储市场分为现货与合约两个割裂的市场,二者需求端存在本质差异:现货市场需求主要来自消费电子,消费电子需求疲软已是行业共识,且2025年Q2至今DDR4现货价格涨幅近10倍,DDR5涨幅7-8倍,涨幅过高叠加渠道商囤货炒作,出现有价无市后回调属于正常现象。合约市场需求主要来自数据中心、苹果等大客户,需求旺盛处于供不应求状态,同期合约价涨幅仅3倍,且合约价按季度调整涨幅克制,2028年前存储供给均处于紧张状态。由于数据中心等合约客户不会从现货市场采购,因此现货降价不会影响原厂合约价的上行趋势。

·HBM导入不及预期传闻解读:

近期市场流传HBM导入不及预期将影响Ruby出货节奏、引发AI投资放缓的传闻,但该传闻暂未得到产业端验证,行业内尚未有明确结论。

AI产业需求已出现核心变化:AI产业已从训练导向转向推理导向,训练阶段核心硬件为GPU,需要快速迭代GPU性能以完成大模型训练落地;推理阶段对算力的需求低于训练,当前GPU算力已可满足推理需求,甚至存在过剩可能,仅需批量复制现有GPU即可满足需求,无需盲目追求更先进的Ruby、Ruby Archer产品,仅在有新的大模型训练需求时才需要更高性能的GPU。当前AI算力需求核心已转向CPU+存储,这也是近期CPU涨价、市场预期2028年前存储持续缺货的核心原因,Ruby出货放缓或为英伟达主动调整产品节奏而非HBM导入问题,因此该传闻无论真假都不会影响存储需求增长的核心逻辑。

·原厂长协订单事件解读:

近期美光、佰维存储等相继宣布签订长协,市场担忧签订长协意味着存储周期见顶,原厂通过锁价保障后续利润,但当前长协签订的核心逻辑与过往周期存在本质差异。

过往周期中卖方签订长协多是预判后续产能过剩,提前锁定需求以消化过剩产能;但当前2028年前服务器存储供不应求已成确定趋势,长协是供需双方的共同诉求:原厂通过长协锁定未来需求,作为2028年后的产能扩张依据,平滑过往因库存波动导致的周期影响;客户通过长协锁定2028年前的拿货稳定性与价格,避免超额预订导致的库存不健康问题。长协模式可实现以销定产,平滑库存周期,推动存储行业进入良性循环。

存储行业的周期属性来自消费电子需求波动,该属性不会消失,但成长属性正在持续增强:过往数据中心业务占比仅20%-30%,2025年起占比持续提升,未来将超过50%,数据中心需求由大模型、AI推理、AI Agent等软件驱动,对存储的需求持续增长,不存在消费电子类的更换周期,长协模式适配数据中心客户的稳定需求,是存储行业从周期股向成长股切换的核心标志。

4、存储行业属性研判

·行业双重属性分析:针对存储行业属于周期型还是成长型的讨论,明确存储行业兼具周期与成长双重属性。其中周期属性来源于消费电子的周期性需求波动,成长属性来源于数据中心AI推理带来的持续存储需求。为平衡行业波动,原厂可通过签订长期订单锁定量价:

一方面锁定订单体量,为扩产规划提供依据,不用担心扩产导致的产能过剩问题;

另一方面价格不会出现大幅震荡,大概率维持在正负10%的区间范围内,根据实际需求情况灵活调整。在长协机制的平滑作用下,行业周期波动特征将被逐步弱化,成长属性将逐步占据主导,行业整体将呈现更强的成长股特征。

5、存储模组厂投资策略

·核心标的范围梳理:存储板块自2025年9月启动行情以来,板块内个股已被市场研究得较为透彻,本次重点围绕存储模组厂赛道梳理核心标的范围。A股存储赛道的关注标的整体可分为两大类别,一类是模组厂,另一类是Fabric即芯片设计公司,其中模组厂的核心标的主要有三家,分别为德明利、江波龙、佰维存储,均为国内存储模组赛道的核心布局主体,属于重点关注的核心标的范围。除此之外,湘龙信创也可纳入模组厂的研究标的池,该主体虽名义上属于分销商范畴,但从业务本质来看与模组厂属性一致,适配模组厂的研究分析框架,同样是值得重点跟踪的存储模组相关标的。

·业绩增长逻辑分析:模组厂的投资决策首先需锚定业绩兑现情况,当前阶段首要跟踪2026年一季报的业绩落地情况。目前市场对一季报的业绩预期已充分反映在股价中,但预期支撑行情的核心前提是业绩实际兑现,其中佰维存储已率先完成业绩兑现,因此股价最先上涨且走势最为坚挺,其余厂商的一季报业绩兑现情况仍待验证,整体来看业绩兑现的确定性较强。此前市场普遍预期模组厂2026年一季度为业绩高点,后续业绩将随低价库存消耗完毕环比持续下行,但实际情况与市场此前预期存在明显差异:2025年底原厂的低价库存,2026年一季度最多仅消化一半,二季度仍可消耗剩余的低价库存。若2026年二季度合约价继续超预期上涨,即使考虑先进先出法下库存成本上升30%,只要合约价涨幅达到50%,在销量不变的情况下,利润仍会在一季度基础上进一步提升,二季度大概率成为全年业绩高点。后续需重点跟踪两大核心催化因素:a. 2026年一季报业绩是否符合预期;b. 2026年二季度合约价的走势情况,估值水平可后续结合基本面落地情况再讨论。

6、存储设计公司投资策略

·核心标的与业绩特征:2026年一季度存储行业普遍面临产能制约问题,若不考虑库存因素,产能是限制行业出货的核心因素,兆易、北京君正等公司均受制于产能释放进度。2026年下半年是产能集中释放的节点,因此行业整体出货量下半年将高于上半年,同时存储产品价格处于持续上涨趋势,涨价已形成行业共识,仅涨幅存在差异。澜起、聚辰两家公司的业绩与内存条模组数量直接挂钩,当前原厂存储颗粒出货总容量有限,而内存条正处于容量升级阶段,单条容量从32G向64G升级,在颗粒总容量没有提升的前提下,内存条整体出货数量受到抑制。受此影响,两家公司2026年一季度业绩受到一定冲击,增速环比2025年大概率不会下跌甚至可能略有提升,但增速不会过于明显,或低于市场乐观预期,这类影响属于短期产能约束带来的阶段性问题,待下半年原厂颗粒产能逐步释放后即可得到解决。

·投资策略与机会分析:存储设计公司的长期成长逻辑明确,AI产业周期大趋势未破,服务器升级带动存储容量需求持续增长,澜起科技、聚辰等公司的需求长期处于增长趋势,2027年新产能释放后,相关公司仍将具备较好的成长空间。两家公司均有明确的业务增量亮点:澜起科技拥有CXL Retimer芯片等业务增量,聚辰拥有VPD芯片、车规eFuse Prom芯片等业务布局,未来有望伴随相关产品的产业落地与放量实现业绩增长。投资策略方面,对于存储设计公司而言,2026年一季度业绩的重要性较低,若因一季度业绩不及预期导致股价回调,是较好的抄底机会;与之不同的是,模组厂的一季度业绩需要重点关注,需确认业绩兑现情况后结合二季度合约价判断后续走势