$九丰能源(SH605090)$

九丰能源商业航天+半导体双引擎驱动逻辑

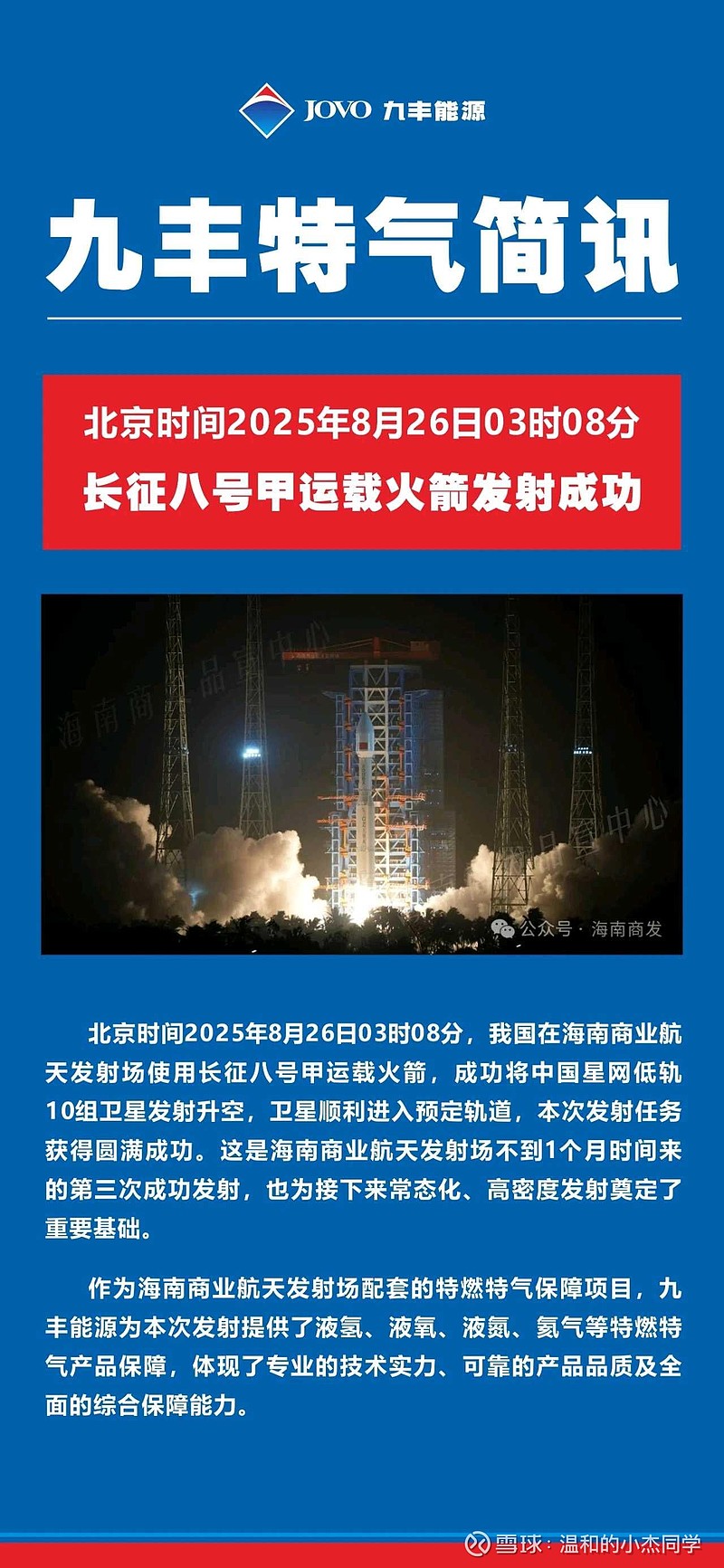

短期催化:根据海南商业航天发射场“常态化、高密度发射”的规划(2025年计划发射12次),结合历史发射节奏(8月4日、8月26日两次发射间隔22天),预计下一次发射可能在2025年9月中下旬(具体时间需以“海南商发”公众号或国家航天局公告为准)。

从型号看,大概率延续“长征八号甲”(已验证多次发射能力)或“长征十二号”,也可能出现新火箭型号(如星河动力“智神星”)。

以下内容为ai协助整理

一、戴维斯双击核心验证:业绩增长与估值提升共振

1. 业绩增长(EPS上升)的确定性

- 商业航天独家供应壁垒:海南商业航天发射场液氢、氦气独家供应商地位稳固,2025年已配套3次发射任务,预计全年收入超5亿元,毛利率60%。液氢纯度达航天级(99.9999%),国内仅2家企业具备量产能力,与发射场签订2025-2027年独家协议,形成长期收入保障。

- 半导体特气高增长:2024年氦气销量38万方(同比+22.65%),氢气销量8768万方(同比+66.75%),半导体特气收入占比从2023年的12%提升至2024年的25%。预计2026年海南二期氪氙气产线投产后,半导体特气收入将突破2亿元,毛利率超50% 。

- 财务数据验证:2024年归母净利润16.84亿元(同比+28.93%),2025年Q1净利润5.06亿元(同比+5.4%),特种气体业务对利润贡献占比从2023年的3.16%提升至2024年的5.2% 。机构预测2024-2026年归母净利润CAGR达22%,显著高于能源行业均值(15%)。

2. 估值提升(PE上升)的合理性

- 低估值基础:当前PE仅11-12倍,显著低于可比公司(天然气分销均值10倍、特种气体均值29倍)。若按特种气体业务分部估值,其合理PE应在25-30倍,当前估值存在50%以上折价 。

- 双概念溢价驱动:商业航天(稀缺发射场配套)+半导体(国产替代)双赛道属性未被充分定价。华泰证券给予14倍2024E PE,对应目标价35.7元,较当前股价(31.3元)存在14%上行空间。若2026年半导体特气收入占比提升至30%,PE有望向特种气体行业均值(29倍)靠拢 。

- 政策与市场预期催化:海南自贸港15%所得税优惠、国产替代补贴政策及商业航天产业规划(2025年市场规模达2.8万亿元),推动市场重新评估公司科技属性。机构持仓显示,2024Q3社保基金增持120万股,外资持股比例从2.1%提升至3.5%。

二、戴维斯双击实现路径:三大增长引擎协同发力

1. 商业航天:从发射服务到卫星制造的全链条渗透

- 发射端:海南发射场二期2026年建成后年发射能力超60次,液氢需求将达900-1200吨,超出公司现有产能50%以上,需通过二期扩能项目(投资3亿元)填补缺口 。

- 制造端:文昌卫星超级工厂(年产1000颗卫星)2025年投产后,公司氪氙气产线可直接配套卫星离子推进器需求,形成“发射+制造”双轮驱动 。

- 技术壁垒:液氢装置国产化率超90%,氦气提纯技术通过中科院空天院15年长期协议验证,航天级产品标准向半导体领域迁移具备天然优势 。

2. 半导体材料:从国产替代到技术突破的升级

- 氦气自主供应:公司氦气产能150万方/年(纯度99.999%),通过“国产气氦+进口液氦”双资源池保障供应,打破国内超90%依赖进口的局面,直接供应中芯国际、长鑫存储等头部厂商 。

- 电子特气矩阵成型:超纯氢(99.9999%)、氪氙气(99.999%)已进入北方华创、中微公司设备供应链,用于晶圆刻蚀、离子注入等核心环节。2024年半导体特气收入同比增长40%,占特气业务25% 。

- 认证加速:电子特气通过ISO 14644-1 Class 5级洁净室认证,与ASML、GIGAPHOTON等设备商技术合作深化,未来有望纳入国产替代补贴目录 。

3. 传统业务托底与财务安全边际

- 清洁能源业务稳定:LNG/LPG业务贡献现金流,2024年LNG销量274万吨(同比+20.39%),吨毛利382元(高于行业均值50%),为特气业务提供资金支持 。

- 现金流充沛:2024年经营性现金流18亿元,资本开支12亿元主要投向液氢、氦气产能扩张,资产负债率仅37%,财务风险可控。

三、风险对冲与估值锚点

1. 短期估值安全垫:2024年分红7.5亿元(股息率3.6%),2025-2026年规划分红8.5亿、10亿元,高股息提供下行保护。若按2025年PE 10倍测算,合理市值约250亿元,较当前市值(208亿元)折价17%。

2. 长期估值弹性:若2026年商业航天+半导体特气收入占比提升至40%,PE有望从当前12倍提升至18倍,对应市值378亿元(较当前翻倍) 。

3. 风险缓释因素:中科富海氢液化器(5吨/天)量产可能冲击液氢市场,但公司航天级液氢技术壁垒高,且与发射场独家协议可抵御竞争;半导体客户认证周期长(2-3年),但公司已切入中车半导体、士兰微等国内头部厂商供应链,国际拓展可逐步推进 。

四、结论:戴维斯双击条件成熟,建议积极布局

九丰能源已具备业绩增长确定性+估值提升空间的双重条件:

- 短期(6-12个月):海南二期用地审批进展(预计2025年底完成)、Q4发射频率提升(计划执行10次)及半导体客户认证突破(如中芯国际新增订单)将成为股价催化剂,目标价35-38元(对应2024E PE 14-15倍) 。

- 长期(1-3年):卫星超级工厂投产、氪氙气产线爬坡及国际客户突破(如台积电供应链认证)将推动估值向特种气体行业均值(29倍)靠拢,目标价45-50元(对应2026E PE 18-20倍) 。$上海沪工(SH603131)$