稳定币的受害者

长青的一非

· 浙江

前几天,发了一篇文章《谁是那边潜在的稳定币龙头?》,主要讲了老美那边我认为最有可能成为稳定币龙头的公司,是亚马逊和沃尔玛这类大型商超,而不是现在大热的circle。

circle有先发优势,作为首家上市发行人一定会成为市场的焦点,股价再创新高也不稀奇。

但最终我还是认为龙头另有所属。

不过那篇文章没有写谁会是稳定币的受害者。

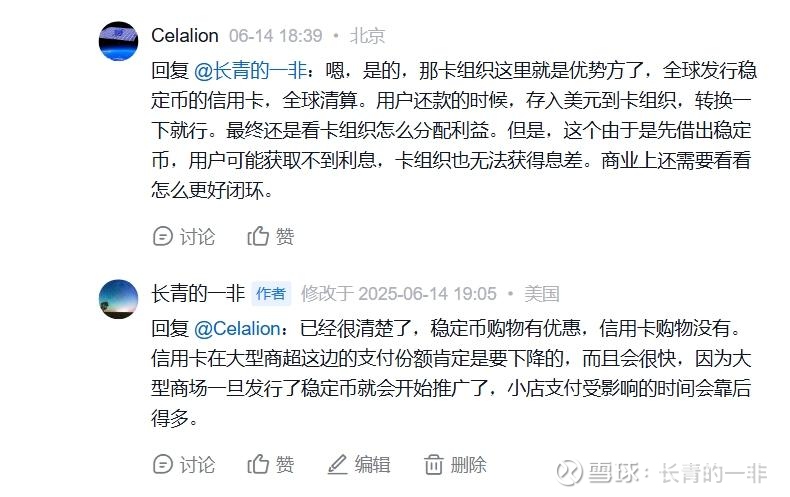

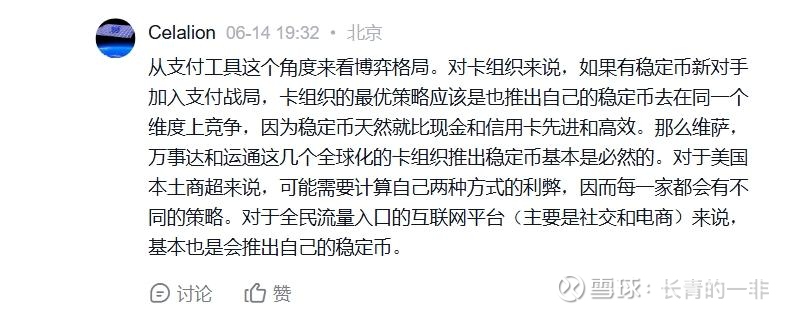

那么谁是受害者呢?答案很简单,就是原来的支付份额占据者。比如,VISA和万事达。

有球友在《谁是那边潜在的稳定币龙头?》下面留言说老美那边以来信用卡购物(核心在于提前消费),后来就在我回复球友的过程中,得出了谁是稳定币的受害者的逻辑。

我感觉还挺有意义,但是没贴成文章。

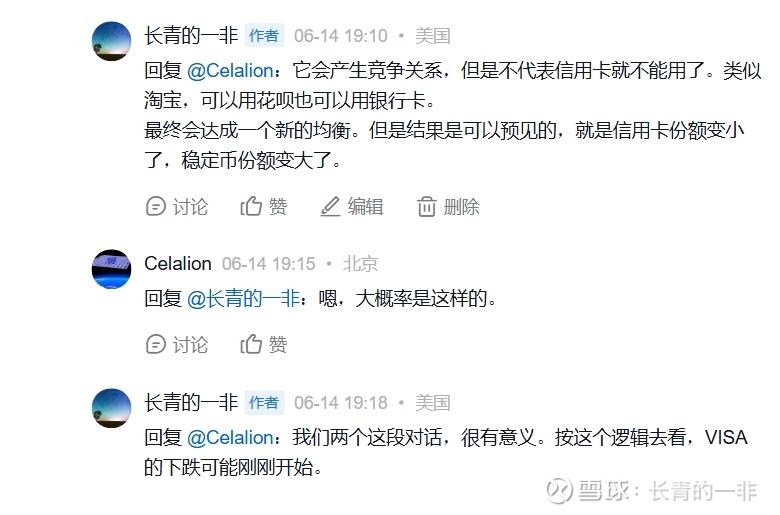

昨天VISA和万事达又跌了,算是市场验证了我的逻辑。还是贴一下吧。

最后,补充一下。

最后这位球友认为卡组织也可以发行稳定币。我没有回答。

在这里回答一下。

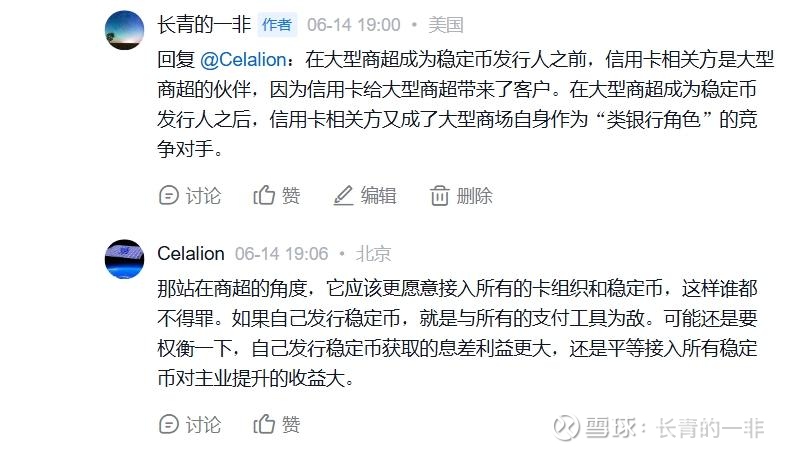

我认为卡组织面临两难:

1、发行的难。

首先,卡组织发行稳定币并没有多大的优势。别看它的现有网络遍布全球,但是在稳定币面前,这都不是能沿用的遗产。类似于当年电话线也遍布全球,但是当无线通信技术起来之后,大家用的手机根本不需要电话线了。可能唯一的优势,就是品牌优势了,毕竟大家都认识,但是这点优势在大型商超的交易闭环优势面前不值一提。

其次,发行稳定币确实可以一定程度上减少自身被蚕食的支付份额,但是也会加速被蚕食的速度,有点类似挥刀自宫。

2、不发行的难。

不发行就注定一件事,支付份额被蚕食的份额会比发行的情况更多。

所以,还是那句话,下跌可能刚刚开始。