都是反内卷,何故厚此薄彼?

很多人都知道,我看好反内卷。前阵子发过这样一个帖。

但是很多人可能不知道,我不看好煤炭,快两年了。

近几个月,提起反内卷板块,我说的最多的是光伏,其次是猪肉,甚至钢铁、水泥都说过,偏偏没说过煤炭。

为什么厚此薄彼?

(有人提起过我这种厚此薄彼的做法,这里要说一下。

首先,客观上就是厚此薄彼。投资永远是一件厚此薄彼的事情,你为什么投这个不投那个?

想要客观上不厚此薄彼,很难,可能只能买上证指数了。

然后,是主观上。主观上也是厚此薄彼,但是我是有原因的,这个原因叫实事求是。至少以我的认知是实事求是,如果我看错了那是两码事。我并没有做空我不看好的标的,它跌了我也不受益。

这跟买了看好一卖出就看空是不一样的。比如我卖了药明生物,但是我一直觉得它是好公司。

)

好,聊回厚此薄彼的原因。

我不看好煤炭股,是因为我觉得煤炭的长期需求量会持续下滑。

这个下滑,甚至是确定性的,顶层设计已经告诉我们了。

煤炭的主要形式,是动力煤和焦煤。

2024年,我国消费动力煤约42亿吨、焦煤约6亿吨,很明显动力煤是绝对的主力。

而这42亿吨的动力煤消耗里面,发电用了26.5亿吨,占比63%,又是绝对的主力。

这里,就隐藏了一个问题。

熟悉我的都知道,我从5月份以来,重点布局在光伏硅料板块。我选的那家公司,在供给端已经是技术成本领先没有问题了,行业内对供给端的动作也在做,供给端的事情我不太担心。所以我最近在分析光伏的需求端,前景如何。

答案是,光伏的前景没有某些人预期中那么悲观,还是不错的。(以后有兴趣再写)

但是,这同时意味着,煤炭的前景是暗淡的。因为这里存在一个替代与被替代的关系。

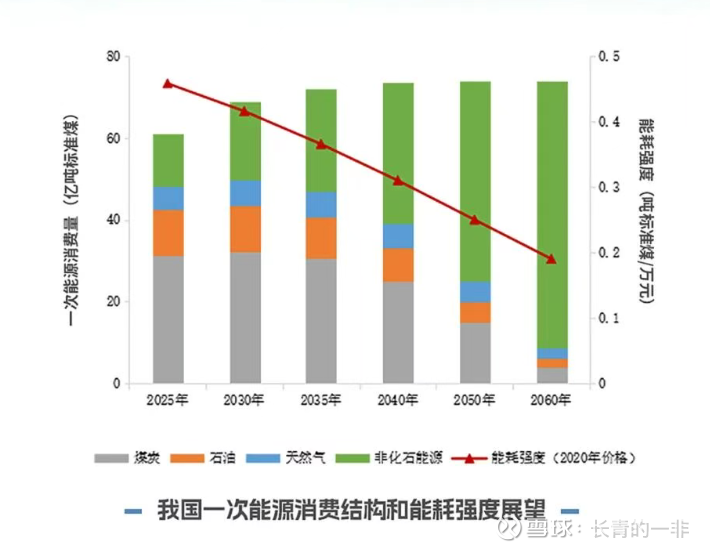

可以看出,这个一次能源消费结构与能耗强度展望中,从2030年开始,煤炭的比重与绝对值都会大幅下降。

而这个是顶层设计的展望,顶层设计的展望不是展望,更像是一种安排。

并且,我们的体制特点一般都是提前完成目标,我已经接触过高层表示2027年-2028年达成的信息。

别的图我就不放了,意思都差不多:这是一个消费量注定逐年萎缩的市场。

一个这样的市场里的对应标的,除了牛市炒作以外,恐怕以后能稳定收息已经是最好的结果了。稳定收息还得以量降价涨为前提,但是缩量的持续性可能远远超过涨价的持续性。

所以,如果这波牛市能炒作到煤炭,抓紧机会吧。

2015年供给侧改革以来的煤炭行情,可能已经让一些人形成了思维定势、路径依赖,这很正常。我曾说我在多晶硅期货3万的时候,坚决看涨但坚决不参与期货的原因,就是怕自己形成路径依赖。(依赖零和博弈长期来看未必是好事,人总有看错的时候)

煤炭的文章不出意外的话,仅此一篇,以后不会再写。看好的要多研究,不看好一篇就够了,万一看错了反正也不亏钱。