利用对冲应对中免的短期风险

从8月底以来,我已经不知道写了几篇关于中国中免的文章了。

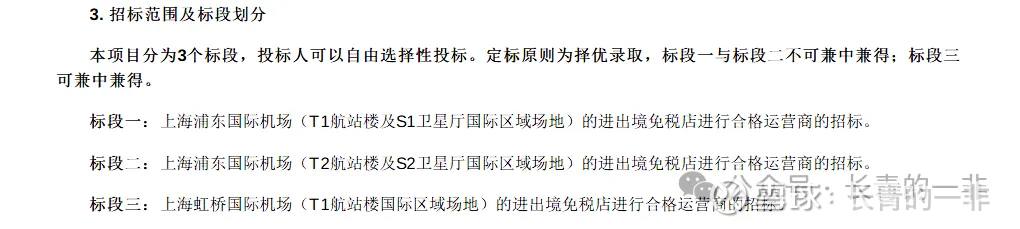

上海机场的招标对于中国中免来说,也不是一件小事,还是发个长文吧。

之前在线下跟朋友喝茶的时候,就聊起过机场招标的事情是一个风险点,那时候招标公告都没发。我也在雪球说过机场合同是可能出岔子的地方。

现在复盘,回过头来看,自从上海机场招标公告在11月17日发布之后,中国中免就被打断了上涨趋势。当然也可能是短期涨幅大,有回调需求。

由于看好长期的免税市场发展,我是否忽略了短期利空,不够敏感?

实际上,我已经相当敏感了,也没有忽略短期利空,老早就做了对冲布局。

但11月17日以来,中免跌了,对冲的几个标的没涨,有点尴尬。

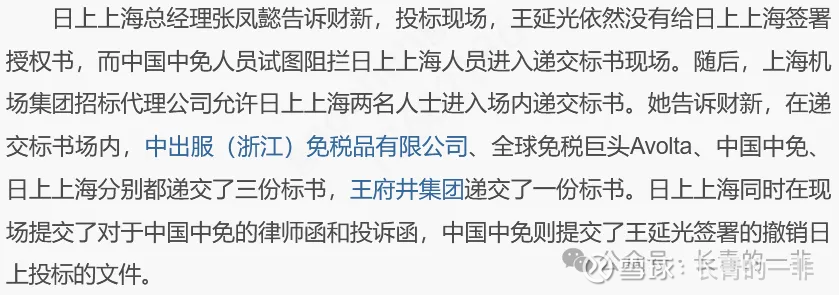

今天,媒体报道了开标现场的一些情况。

总之,中出服、dufry(即Avolta)、中免对3个标段都提了竞标,王府井只对1个标段竞标。日上由于大股东中免不同意,大概率出局。

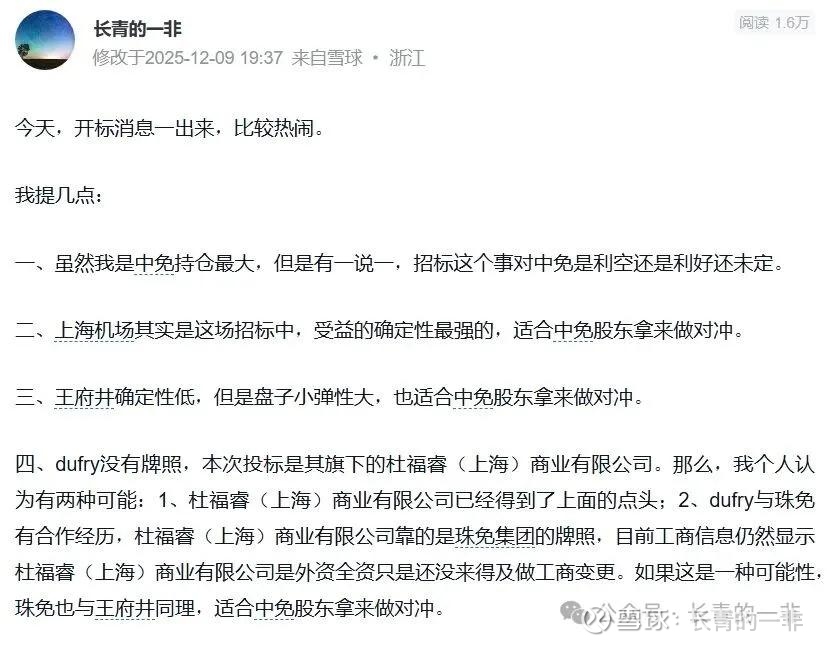

对此,我在雪球发了一个帖子。

上海机场受益于竞争的加大,利好确定性是最强的,但是弹性可能不太好。

对于中国中免,如果中免和中出服分别中标浦东的两个标段,那我认为是利好。否则的话,我是偏向于作为短期利空处理的。

一方面,保守起见,防止自己内心有落差。另一方面,外资如果中标,对于中免的供货商角色是有挑战的。

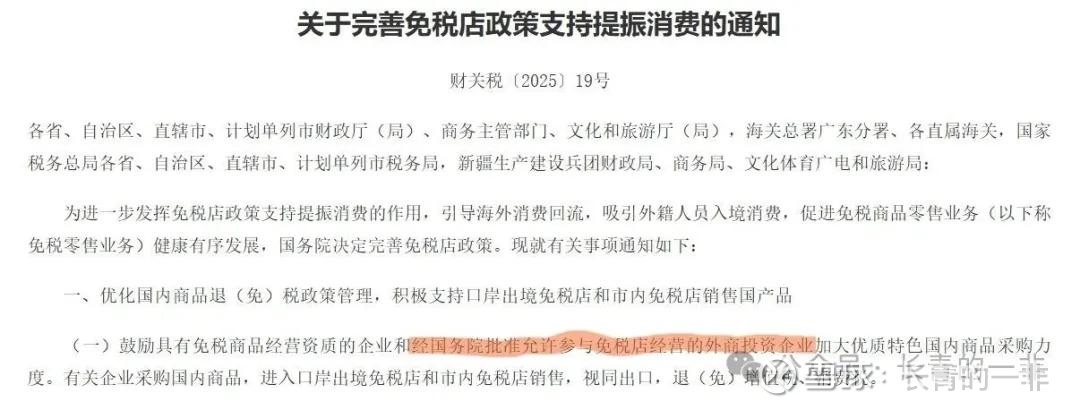

外资入局的事情,我在私底下聊过。这次有外资,不算太意外。但是没有人听说有外资搞定经营许可的事情,是比较蹊跷的一个点。

如上图,外商是允许参与免税店经营的,但是参与免税店经营是需要上面批准的。而批准这种事,一般来说是能够查询到公开信息的。所以,我认为杜福睿(上海)商业有限公司用珠免集团的牌照也是一种可能。另一种可能则是杜福睿(上海)商业有限公司已经拿到了许可,但是未公开信息。

珠免集团和王府井的特点,跟上海机场完全相反,就是确定性低,但是弹性巨大。由于本身业务规模小,一旦中标带来的业务扩张比例大,叠加市值小,弹性就很大。

事情就是这么个事情。

为什么我认为中国中免面临短期利空的可能,宁愿买其他标的做对冲也不卖?

因为我看好中国免税市场的长期发展。

我想,顶层往往会在市场增量到来的时候引入鲶鱼活化市场,提升市场效率。这是顶层的智慧。特斯拉的到来,不是为了卷死国产电车厂商,而是为了活化国内电车市场,一个道理。

读过我《再聊中国中免的逻辑》的,都知道,消费税改革这个几十年不遇的大事已经不远了。