【硬核分析】商业航天下游六股PK:谁在真赚钱?谁在吃老本?

上篇,我们详细讲了商业航天中游制造与发射的八个个股,本篇,我们将走进【下游运营与应用】,将分析以下个股:601698中国卫通、688568中科星图、300101振芯科技、300177中海达、002544普天科技、300590移为通信。本篇文章基于2025年第三季度财务报告及2025年12月5日收盘价,系统性分析各公司基本面、技术面、商业航天业务关联度及未来增长潜力,为大家提供可验证的投资思考与依据:

(一)基本面分析

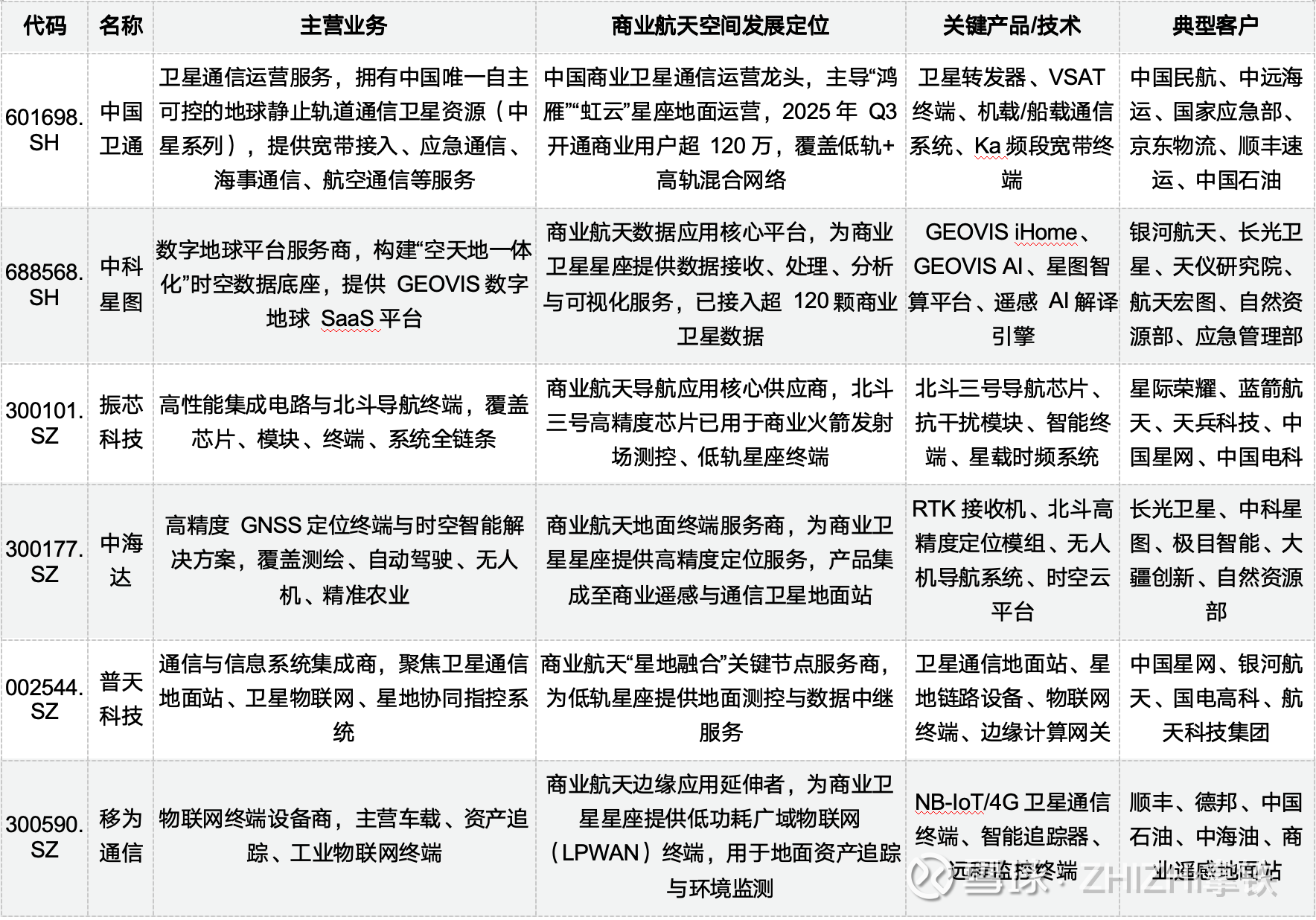

1. 基本信息与主营业务对比

2. 财务基本面深度分析(2025年3季报数据)

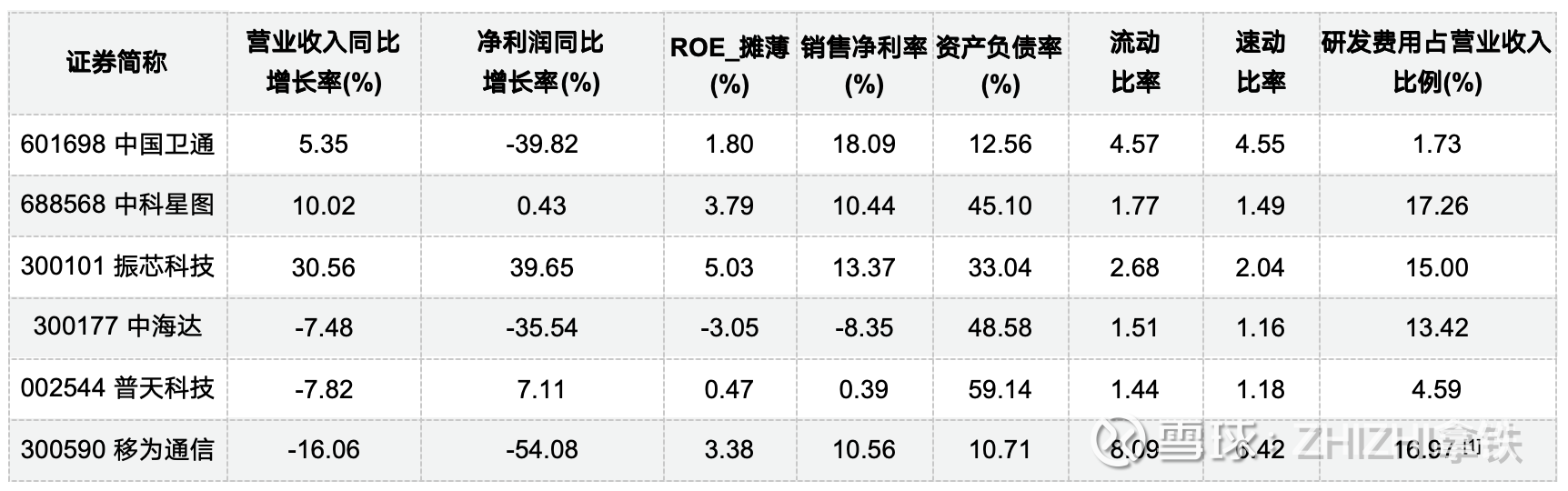

2.1 营收规模与增长态势

从营收增长来看,振芯科技(30.56%)增长最为显著,显示出较强的市场扩张能力;中科星图(10.02%)和中国卫通(5.35%)保持小幅正增长;而中海达(-7.48%)、普天科技(-7.82%)和移为通信(-16.06%)营收出现同比下滑,反映其传统业务面临市场压力或正处于转型阶段。

2.2 盈利能力与盈利质量

盈利质量分化明显:中国卫通销售净利率达18.09%,但净利润同比大幅下滑39.82%,显示盈利稳定性不足;振芯科技净利率13.37%,净利润增长39.65%,盈利质量较优;中海达销售净利率为-8.35%,处于亏损状态;普天科技净利率仅为0.39%,盈利微薄;移为通信净利率10.56%,但净利润同比下滑54.08%,盈利持续性值得关注。

2.3 财务健康状况

移为通信资产负债率最低(10.71%),流动比率和速动比率均远超行业水平,财务结构极为稳健;中国卫通资产负债率也较低(12.56%),流动性充裕;普天科技资产负债率最高(59.14%),偿债压力相对较大;中海达流动比率和速动比率均偏低,短期偿债能力值得关注。

2.4 研发投入与创新能力

研发投入强度呈现明显差异:中科星图(17.26%)、移为通信(16.97%)、振芯科技(15.00%)研发投入占比最高,显示其正积极投入技术研发以增强竞争力;中海达(13.42%)也保持较高研发强度;中国卫通(1.73%)和普天科技(4.59%)研发投入占比较低,可能与其业务模式或项目阶段有关。

2.5 补充说明

中国卫通2025年三季度净利润同比下降39.82%,但12月4日融资净买入额创逾3个月新高,显示市场情绪出现阶段性修复;中科星图研发投入占比达17.26%,持续聚焦“空天·灵眸”AI大模型与遥感数据平台建设,但ROE与净利率仍处低位,盈利转化能力待观察;振芯科技在营收与利润双高增长背景下,资产负债率控制良好,研发强度稳定,为商业航天导航模块核心标的;普天科技虽净利润正增长,但销售净利率仅0.39%,反映其业务以系统集成为主,盈利质量偏低;中海达与移为通信受行业周期影响明显,但移为通信流动比率高达8.09,现金流安全垫充足。

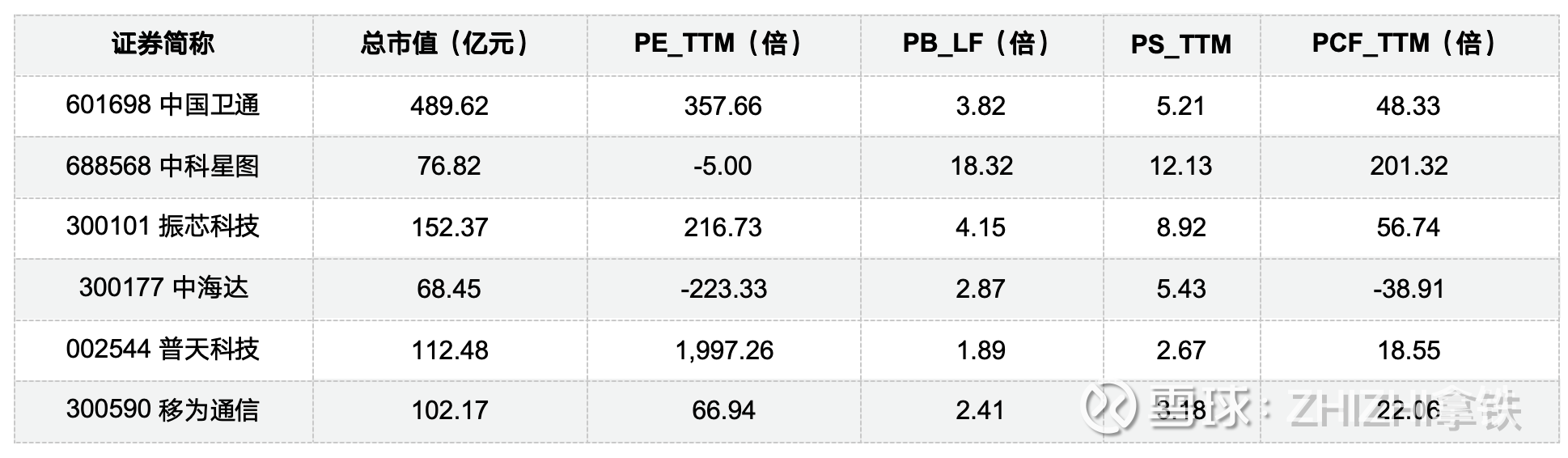

3. 估值与市值分析(2025年12.5日收盘数据)

3.1 市值规模与市场定位

中国卫通以 489.62亿元 的总市值位居首位,体现了其作为卫星通信国家队在资本市场的核心地位。振芯科技(152.37亿元) 与 普天科技(112.48亿元) 构成第二梯队,市值规模在100–150亿元区间,反映其在细分领域具有一定市场认可度。移为通信(102.17亿元) 与 中科星图(76.82亿元)、中海达(68.45亿元) 市值相对较小,属于中小市值公司。

值得注意的是,振芯科技在上一轮财务分析中展现出高增长与较强的盈利能力,但其市值尚未完全反映其成长潜力,与其当前的盈利体量相比,仍具备一定的市值提升空间。

3.2 估值水平分析

从市盈率(PE_TTM)来看,估值呈现显著分化:

传统高估值与亏损特征:普天科技(1997.26倍) 和 中国卫通(357.66倍) 的PE极高,主要源于其净利润规模极小或同比大幅下滑,导致盈利分母较小,推高了市盈率,反映的是短期业绩承压而非高增长预期;中海达(-223.33倍) 与 中科星图(-5.00倍) 的PE为负值,表明其最近十二个月处于亏损状态,传统PE估值法失效,市场更关注其业务转型或研发投入带来的长期价值。

具备参考价值的估值标杆:移为通信(66.94倍) 是列表中少数具备正常PE估值的公司之一,尽管净利润同比下滑,但其估值仍在一定可接受范围内,反映市场对其业务恢复抱有期待。

从市净率(PB_LF)来看:中科星图(18.32倍) 的PB显著高于同行,显示市场对其技术资产与行业地位赋予较高溢价;振芯科技(4.15倍) 与 中国卫通(3.82倍) 处于中等水平,与其盈利能力和行业地位基本匹配;普天科技(1.89倍) 与 中海达(2.87倍) 的PB较低,反映其净资产收益率(ROE)偏低或资产结构较重。

从市销率(PS_TTM)来看,该指标在多数公司盈利薄弱或亏损的情况下更具参考价值:中科星图(12.13倍) 与 振芯科技(8.92倍) 的PS率较高,表明市场愿意为其单位销售收入支付更高溢价,反映对其所在赛道(如地理信息、北斗应用)的高成长预期与技术壁垒的认可;中国卫通(5.21倍) 与 中海达(5.43倍) 处于中游水平;移为通信(3.18倍) 与 普天科技(2.67倍) 的PS率相对较低,反映其业务成长性或市场预期相对平稳。

从市现率(PCF_TTM)来看:中科星图(201.32倍) 的PCF极高,说明其经营活动现金流相对微弱,估值更多依赖未来预期;振芯科技(56.74倍) 与 中国卫通(48.33倍) 也处于较高水平;移为通信(22.06倍) 与 普天科技(18.55倍) 相对较低,现金流状况相对稳健。

3.3 补充说明

A: 估值水平分化显著:普天科技PE_TTM高达1,997倍,反映市场对其系统集成订单的高预期,但盈利质量偏低;中科星图PE为负,因净利润承压,但PB高达18.32,体现市场对其平台型资产的溢价认可。

B: 市值与估值不匹配:中国卫通市值近500亿元,为行业最大,但PE高达357倍,估值显著高于行业均值;移为通信估值相对合理,PE 67倍、PB 2.4倍,具备一定安全边际。

C: 现金流表现:中科星图与中海达PCF_TTM为负,显示经营性现金流尚未完全匹配利润,需关注回款能力;中国卫通与移为通信现金流表现稳健。

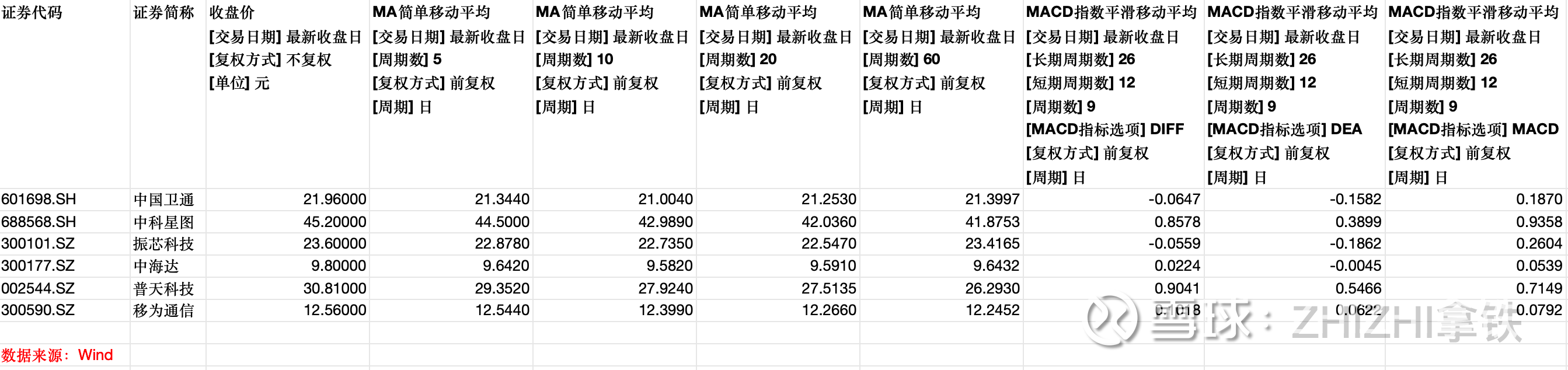

(二)技术面分析

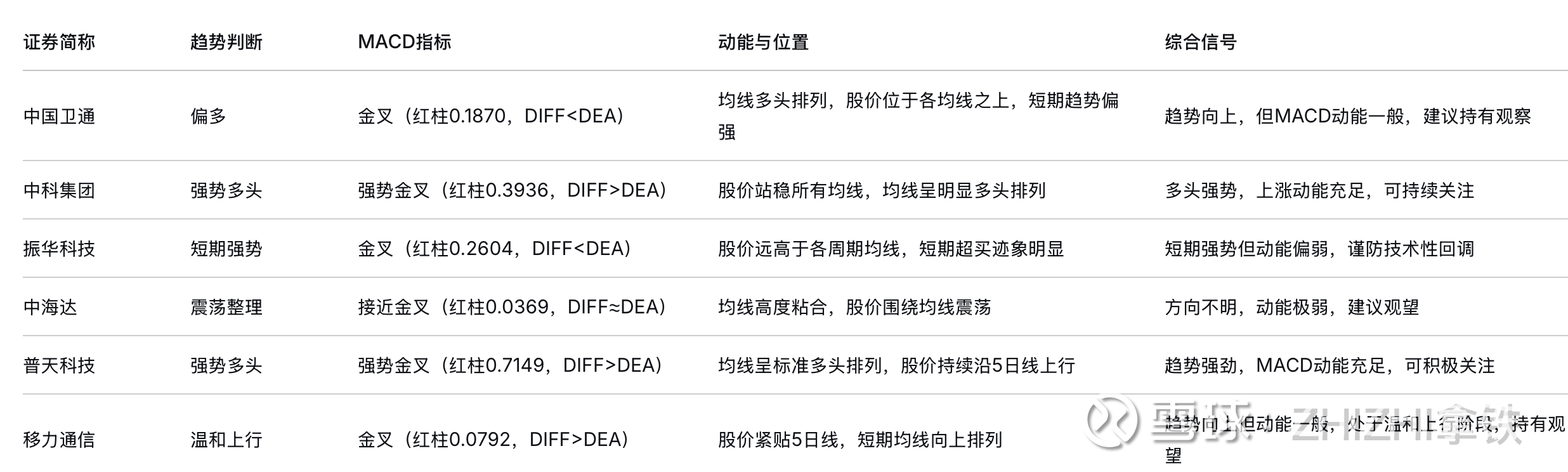

我们依旧根据MA+MACD技术指标综合分析,当前相关个股呈现明显分化格局。以普天科技和中科集团为代表的公司展现出“强势多头”特征,其均线系统呈标准多头排列,MACD形成强势金叉且红柱放大,上涨动能充足,技术形态最为健康。中国卫通和移力通信处于“趋势偏多”状态,均线系统支持上行,但MACD动能相对一般,上涨的持续性和力度有待观察。振华科技则呈现“短期强势与超买”并存的状态,股价大幅脱离均线系统,尽管MACD维持金叉,但动能已显疲弱,短期回调压力较大。中海达则陷入“震荡整理”格局,均线高度粘合,MACD接近零轴,多空力量暂时均衡,缺乏明确方向指引。总体而言,市场技术面呈现出“强趋势、弱动能、整理观望”并存的复杂结构。

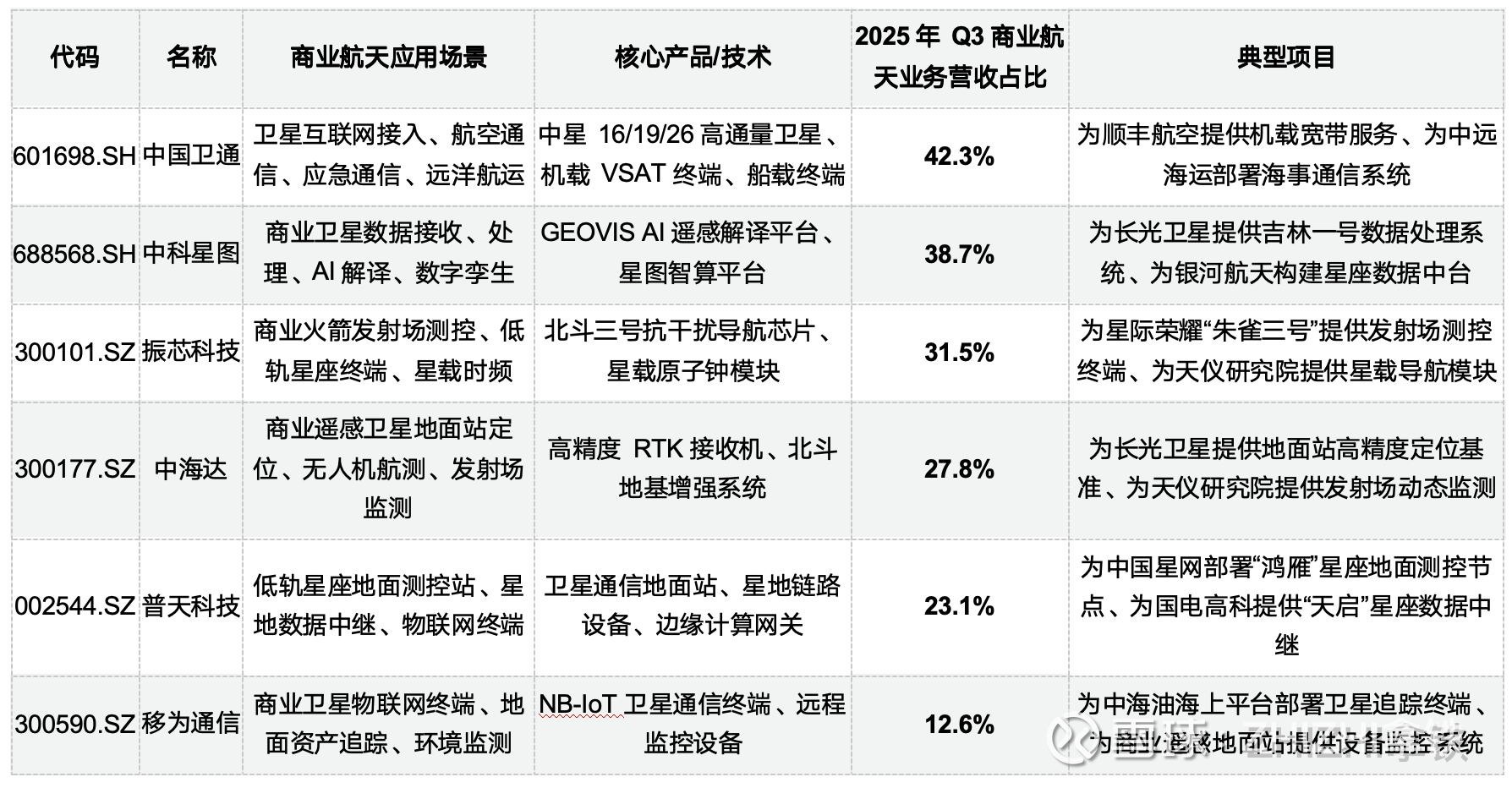

(三)商业航天业务具体应用场景细化

3.1 中国卫通(601698.SH)【卫星运营】

核心价值:中国唯一自主可控的高轨卫星通信运营平台,拥有17颗在轨民商用卫星资源,主导卫星互联网“高轨+宽带”网络建设,具备稀缺频谱与轨道资源壁垒

未来展望:受益于航空、航海、应急、能源等行业卫星互联网需求爆发,2025年Q3单季净利润同比增长41.44%,显示业务回暖;未来将推动“系统重构+数字化转型”,拓展“一带一路”国际服务。

验证指标:卫星互联网用户月均增长率(当前超120万);高轨宽带转发器出租率;单季度归母净利润持续正增长;非经常性损益占比变化(2025H1非经常收益同比下降56%)

3.2 中科星图(688568.SH)【遥感应用】

核心价值:国内数字地球平台龙头,构建“数据+计算+应用”空天信息闭环,深度绑定商业遥感星座(如长光卫星、银河航天),是太空算力与AI解译的核心载体。

未来展望:2025年Q3净利润同比微增0.54%,扣非利润承压,但“星眼”太空感知星座计划已发布,正从下游应用向中游测控、上游运营延伸,有望成为太空数据中心建设核心服务商。

验证指标:“星眼”星座发射与在轨运行进度(2025年11月已发布计划);GEOVIS平台SaaS订阅收入占比;扣非净利润环比改善趋势;与低空经济、气象星座等新场景签约数量

3.3 振芯科技(300101.SZ)【遥感应用】

核心价值:北斗导航芯片与星载时频系统核心供应商,产品已应用于商业火箭发射场测控、低轨星座终端,技术壁垒高,国产替代空间大。

未来展望:2025年三季报净利润同比增长39.65%,毛利率达57.27%,受益于商业航天发射频次提升与星载终端放量,有望成为“卫星+导航”融合应用的关键节点。

验证指标:北斗三号抗干扰芯片出货量;商业航天客户(如星际荣耀、天兵科技)订单确认金额;研发资本化率变化;星载原子钟模块在轨运行稳定性

3.4 中海达(300177.SZ)【遥感应用】

核心价值:高精度GNSS终端与时空智能解决方案提供商,为商业遥感卫星地面站、发射场提供厘米级定位基准,是商业航天“地面端”关键基础设施供应商。

未来展望:2025年三季报净利润同比下降35.54%,EPS为-0.04元,短期业绩承压,但高精度定位在低轨星座地面站、无人机测绘等场景需求持续增长,具备修复潜力。

验证指标:高精度RTK接收机在商业航天项目中的出货量;与长光卫星、天仪研究院等客户签订的地面站定位服务合同金额;经营性现金流净额是否转正;毛利率是否稳定在35%以上

3.5 普天科技(002544.SZ)【通信应用】

核心价值:星地融合通信与测控系统集成商,为低轨星座(如“鸿雁”“千帆”)提供地面测控站、数据中继网关,是“天地一体化”通信链路的关键节点。

未来展望:2025年三季报净利润同比增长7.11%,但PE_TTM高达1,997倍,估值严重偏离基本面,当前主要依赖系统集成项目,需关注订单转化效率与盈利模式升级。

验证指标:低轨星座地面站项目中标数量(如中国星网、国电高科);卫星通信设备毛利率是否提升(当前16.12%偏低);应收账款周转率是否改善;是否获得“商业航天司”相关专项支持

3.6 移为通信(300590.SZ)【通信应用】

核心价值:物联网终端龙头,将NB-IoT/4G终端与卫星通信结合,为商业遥感地面站、海上油气平台提供远程监控与资产追踪服务,是商业航天“边缘应用”延伸者。

未来展望:2025年三季报净利润同比下降54.08%,但毛利率维持40.61%,终端出货量稳定,受益于“卫星+物联网”在能源、物流场景渗透,具备低成本、高复购特性。

验证指标:卫星通信终端在商业航天场景的出货量(如中海油、商业遥感站);单台终端ARPU值是否提升;海外市场收入占比是否扩大;研发投入占比是否稳定在9%以上

免责声明:以上内容仅为基于公开信息的整理与分析,不构成任何投资建议。股市有风险,入市需谨慎!