从“施工队”到“高端制造”:利柏特如何靠核电模块突围?

利柏特正经历从“工程服务商”向“高端工业模块系统集成商”的关键转型。尽管短期业绩承压,但其高毛利率的模块化业务、核电技术壁垒、南通基地产能扩张三大核心逻辑清晰且具备长期确定性。技术面显示资金关注度回升,估值处于合理区间。若2026年南通基地如期投产、核电订单持续落地,公司有望迎来盈利与估值的“戴维斯双击”。

一、公司定位与业务结构:工业模块化制造的稀缺标的

利柏特(605167.SH)是国内少数具备大型工业模块设计、制造及EPFCO全产业链服务能力的专精特新“小巨人”企业,主营业务聚焦于化工、油气能源、核电、矿业等高壁垒领域的模块化工程服务。公司并非传统建筑施工企业,而是以“工厂预制+现场总装”为核心的高端工业装备集成商,其核心价值在于将大型装置(如反应器、换热器、管廊、核岛辅助模块)在车间内完成高精度制造,大幅缩短现场工期、提升安全与质量控制水平。[8]

根据2025年第三季度报告,公司业务结构清晰:

● 工程服务:11.19亿元,占营收77.70%(含EPC、施工、维保)

● 工业模块设计和制造:3.19亿元,占营收22.15%(毛利率高达35.66%)

● 其他业务:0.02亿元,占比不足0.2%[8]

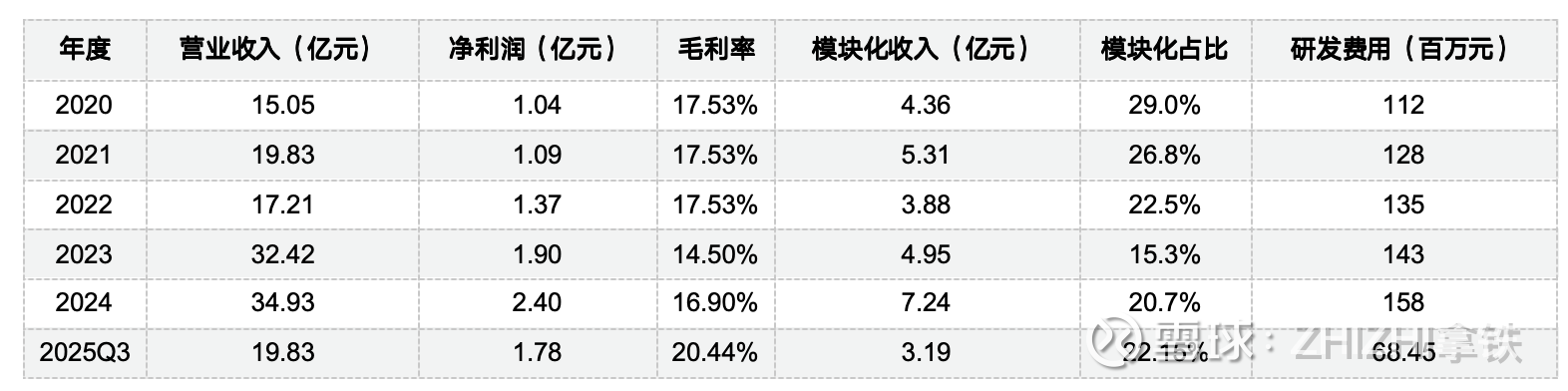

关键趋势:模块化业务虽收入占比不足四分之一,但其毛利率远超工程服务(35.66% vs 12.93%),是公司盈利质量的核心引擎。2024年,模块化业务收入达7.24亿元,较2020年(4.36亿元)实现66%的复合增长,显示其正从“辅助业务”向“核心利润支柱”转型。

二、基本面深度分析:业绩承压下的结构性改善

1. 财务表现:短期收入下滑,盈利能力逆势提升

2025年前三季度,公司实现营业收入19.83亿元,同比下降23.44%;归母净利润1.78亿元,同比下降11.15%。收入下滑主因是2022‑2023年高基数订单进入交付尾声,而2024年新签订单尚在爬坡期,导致工作量阶段性减少。

但盈利能力显著改善:

● 综合毛利率:2025年Q3达26.78%,同比提升6.42个百分点;前三季度为20.44%,同比提升2.91个百分点。

● 销售净利率:2025年Q3为10.39%,前三季度为8.97%,均创近年新高。

● 扣非净利润:前三季度达1.72亿元,同比下降仅8.12%,显著优于归母净利润降幅,显示主营业务韧性增强。

驱动因素:

● 模块化业务收入占比提升(2025H1达22.15%);

● 高毛利核电模块(如核电气体分离装置)项目交付;

● 信用减值损失同比由1010万元亏损转为955万元收益,显著增厚利润。

2. 资产负债与现金流:资本结构优化,经营性现金流承压

● 资产负债率:2025年9月末为55.91%,较2024年末(40.23%)大幅上升15.68个百分点,主因公司于2025年成功发行7.5亿元可转债(利柏转债),用于南通基地建设,主动加杠杆支撑长期产能扩张。

● 所有者权益:增至19.92亿元,同比增长8.40%,资本基础夯实。

● 经营活动现金流:前三季度净流出8,356万元,同比恶化204%,主因项目结算周期延长、应收账款回款放缓。

● 应收账款周转天数:2025年9月末为48.91天(较2024年同期基本持平);

● 存货周转天数:93.59天,同比上升,反映在建模块项目积压;

● 应付账款周转天数:131.36天,显著长于应收账款,显示公司对上游供应商议价能力较强,现金流管理具备缓冲空间。

3. 研发投入与技术壁垒:高门槛铸就护城河

● 2025年前三季度研发费用:6,845万元,占营收3.45%,高于行业平均(同业中化岩土、东华科技均低于2.5%)。

● 核心技术:公司掌握核电气体分离装置制造技术,该装置用于核电制氦,是国际热核聚变实验堆(ITER)辅助装备,焊接精度要求极高,管道清洁度达Class 100级,具备极强技术壁垒。

● 资质优势:持有民用核安全设备设计与制造许可证,为国内极少数具备该资质的企业,直接锁定核电高端市场。

4. 订单与增长动能:核电与海工模块打开第二曲线

● 2025年3月,公司中标中广核宁德核电二期项目,合同金额2.26亿元,涉及5BDA、7BUG模块建造安装,项目周期1480日,标志着公司在三代核电(华龙一号)模块化建设中实现突破。

● 南通基地募投项目:拟建设年产21.1亿元模块产能,其中:

● 核电模块:5.6亿元/年

● 油气模块(FPSO):6.4亿元/年

● 化工模块:5.6亿元/年 项目达产后,公司模块化业务收入有望翻倍,成为核心增长引擎。

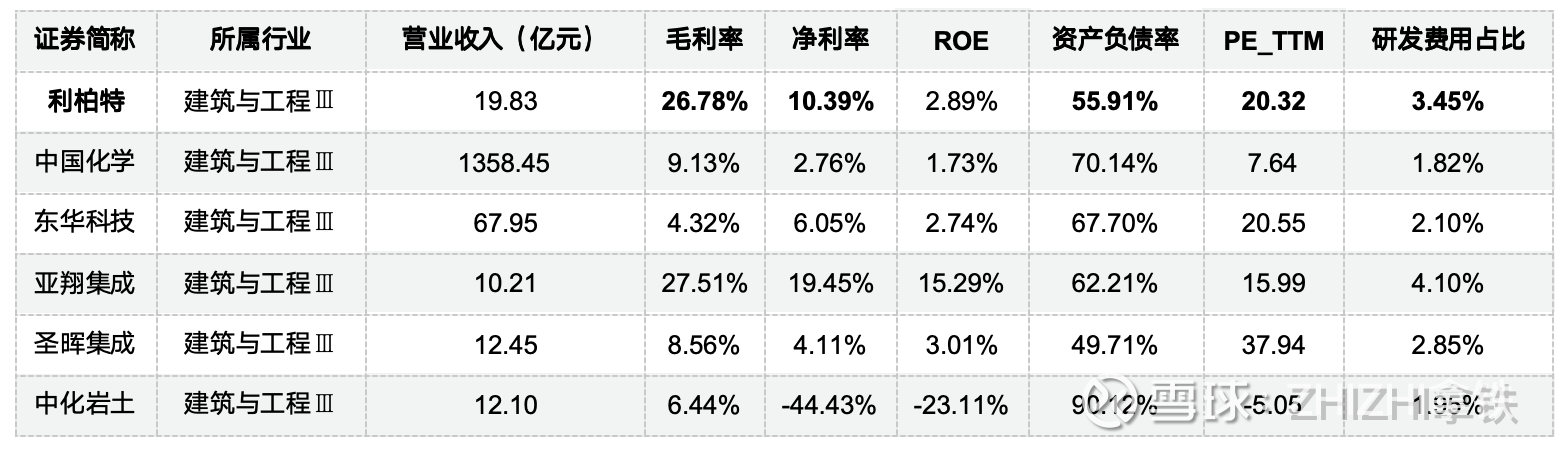

三、同业对比分析:高毛利、高壁垒、低估值的稀缺性

以下为2025年第三季度主要同业对比(数据来源:Wind):

核心结论:

● 毛利率领先:利柏特毛利率(26.78%)显著高于行业平均(约12%),仅次于亚翔集成,但其模块化业务结构更聚焦于重工业,技术壁垒更高。

● 净利率突出:在工程类企业中,仅亚翔集成净利率更高,但利柏特的盈利质量更稳定(无亏损风险)。

● 估值合理:PE_TTM为20.32倍,低于圣晖集成(37.94倍),高于中国化学(7.64倍),处于合理区间,反映市场对其高壁垒、高成长性的认可。

● 研发投入领先:研发费用占比3.45%,高于中国化学、东华科技,体现技术驱动型特征。

四、历史趋势分析:从周期波动到结构转型

趋势解读:

● 2020–2022年:收入与利润稳步增长,模块化业务占比稳定在25%左右,毛利率维持在17.5%。

● 2023年:收入大幅增长(+88%),主因工程服务订单集中交付,但毛利率下滑至14.5%,反映低毛利工程业务占比上升。

● 2024–2025年:收入增速放缓,但毛利率回升至16.9%–20.4%,模块化收入占比重回20%+,显示公司主动优化业务结构,从“规模导向”转向“利润导向”。

五、技术面分析:动能修复与关键信号

截至2025年12月12日收盘价:10.85元

● 5日均线:10.47元 → 股价站稳5日线,短期趋势转强;

● RSI(14日):72.36 → 接近超买区(70以上),但未破80,属强势震荡;

● MACD:-0.07 → DIF与DEA仍处零轴下方,但柱状图收窄,空头动能减弱;

● 成交量与换手率:近30日日均换手率1.8%,较2025年Q3(1.2%)明显放大,显示资金关注度回升;

● 融资融券:截至2025年12月10日,融资余额为1.28亿元,较9月末增长18%,融资买入意愿增强。

技术形态:股价自2025年8月低点8.9元反弹至今,形成“双底”结构,当前处于颈线位(10.5–11.0元)突破关键期。若放量突破11.2元,有望打开上行空间。

六、核心观察指标与未来验证路径

为持续跟踪利柏特投资价值,建议关注以下五大验证指标:

七、风险提示

1. 订单交付节奏风险:若南通基地建设延迟,或核电项目核准不及预期,将影响2026年收入兑现;

2. 原材料价格波动:钢材、不锈钢、特种合金价格上行,可能侵蚀毛利率;

3. 应收账款风险:若主要客户(如中广核)结算周期延长,现金流压力将加剧;

4. 行业竞争加剧:中国核建、中核华兴等央企正加速布局模块化,技术壁垒可能被稀释。

参考资料:

[1] 利柏特2020年到2024年每年收入、利润、现金流数据

[2] 利柏特(605167)最新技术面数据

[3] 利柏特同业对比数据(2025年6月30日到2026年6月30日的市盈率、净利率、研发占比等)

[4] 利柏特(605167)最新一期财务数据

[5] 利柏特(605167)近三年研发投入数据

[6] 利柏特(605167)2025年9月末应收账款周转天数、存货周转天数、应付账款周转天数及经营性现金流净额与净利润

[7] 利柏特与东华科技等在2025年三季度的毛利率、净利率、ROE、资产负债率、市盈率PE_TTM

[8] 利柏特的前世今生:营收行业第三,净利润第四,沈斌强掌舵下的工程服务龙头扩张正当时

[9] 利柏特(605167):核电模块化建设大势所趋、超百亿空间 看好南通基地投产后弹性

[10] 利柏特(605167):Q1-Q3工作量有所减少 收入业绩承压

[11] 利柏特:2025年第三季度报告

免责声明:以上内容仅为基于公开信息的整理与分析,不构成任何投资建议。股市有风险,入市需谨慎!