从特斯拉“铁匠”到全球玩家:一体化压铸赛道,这家公司已抢先卡位?

多利科技当前正处于从传统汽车冲压件供应商向"轻量化+智能化"解决方案提供商转型的关键期。尽管2025年前三季度面临毛利率下滑、利润收缩的短期压力,但公司通过战略并购、产能扩张和技术升级构建的长期竞争优势已初步显现。技术面显示市场对转型预期已充分定价,股价呈现强势突破态势。综合判断,公司有望在2026年迎来盈利修复拐点,当前估值已反映短期风险,中长期投资价值逐步凸显。

一、基本面分析:盈利承压与战略蓄力并存

1.1 财务表现:营收增长与利润收缩的结构性分化

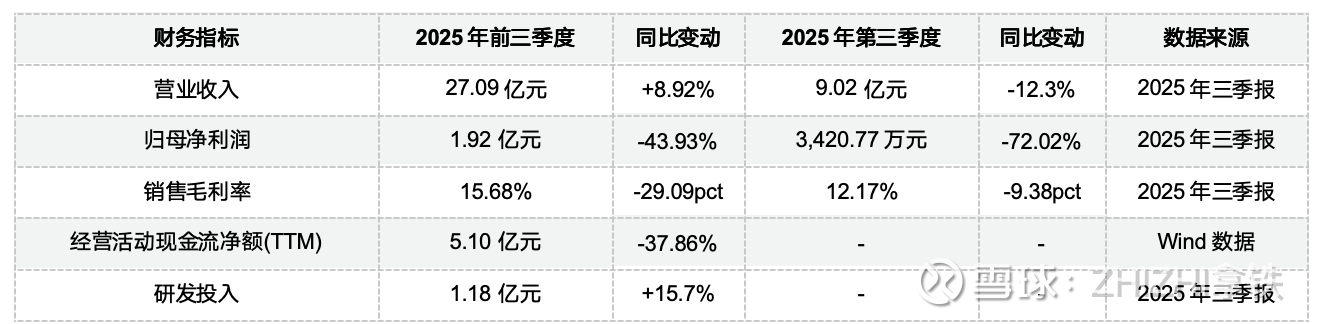

2025年前三季度,多利科技实现营业收入27.09亿元,同比增长8.92%,展现出较强的营收韧性。然而,归属于上市公司股东的净利润仅为1.92亿元,同比大幅下滑43.93%,第三季度单季净利润更是同比下降72.02%,盈利能力面临阶段性压力。[6] [3]

表1:多利科技2025年前三季度财务表现

利润下滑的主要原因是毛利率大幅压缩,从2024年同期的44.77%降至2025年前三季度的15.68%,下降幅度达29.09个百分点。这一变化主要源于客户价格调整、铝材成本上行及折旧摊销增加。值得注意的是,尽管利润承压,公司经营活动现金流量净额TTM仍达5.10亿元,显示核心业务造血能力未根本性恶化。

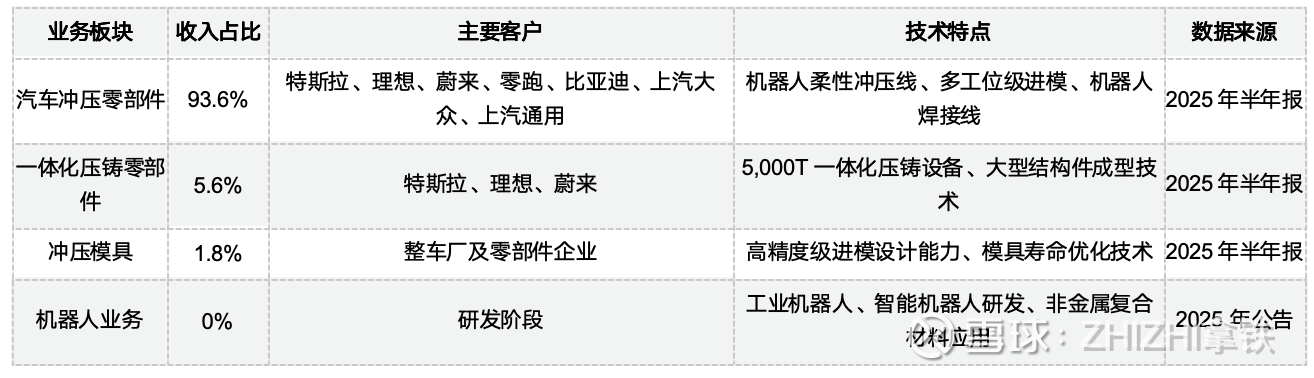

1.2 业务结构:传统业务与新兴业务的战略平衡

公司主营业务仍以汽车冲压零部件为主,占总收入的93.6%,但一体化压铸业务作为新兴增长点正在加速布局。2025年6月,公司完成对法格霭德兰汽车配件(昆山)有限公司52%股权的收购,交易对价为9,146.53万元。该标的公司为宝马、奔驰的铝合金悬挂部件供应商,客户包括本特勒、采埃孚等国际Tier1,此次收购不仅拓展了公司客户边界,更使其正式进入德系豪华品牌供应链体系。

公司客户结构优质且多元化,既包括特斯拉、理想、蔚来等主流新能源车企,也覆盖上汽大众、上汽通用等传统整车厂。2025年通过收购法格霭德兰,进一步拓展了宝马、奔驰等豪华品牌客户,客户结构从"新能源新势力为主"向"全球头部车企+国际Tier1"双轨并行的战略升级。

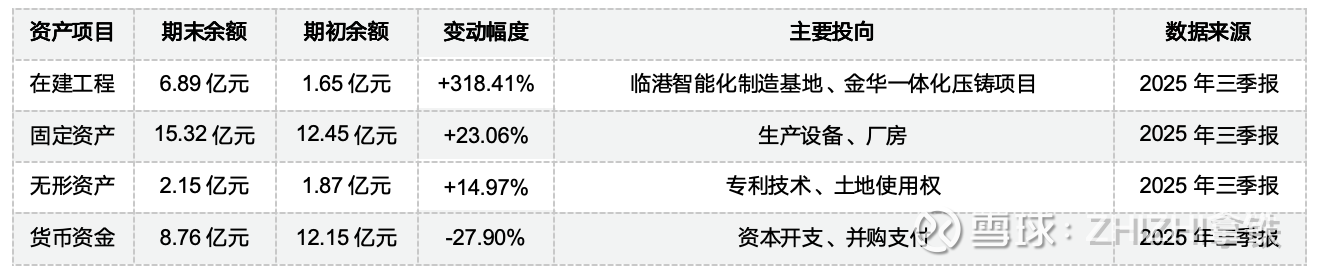

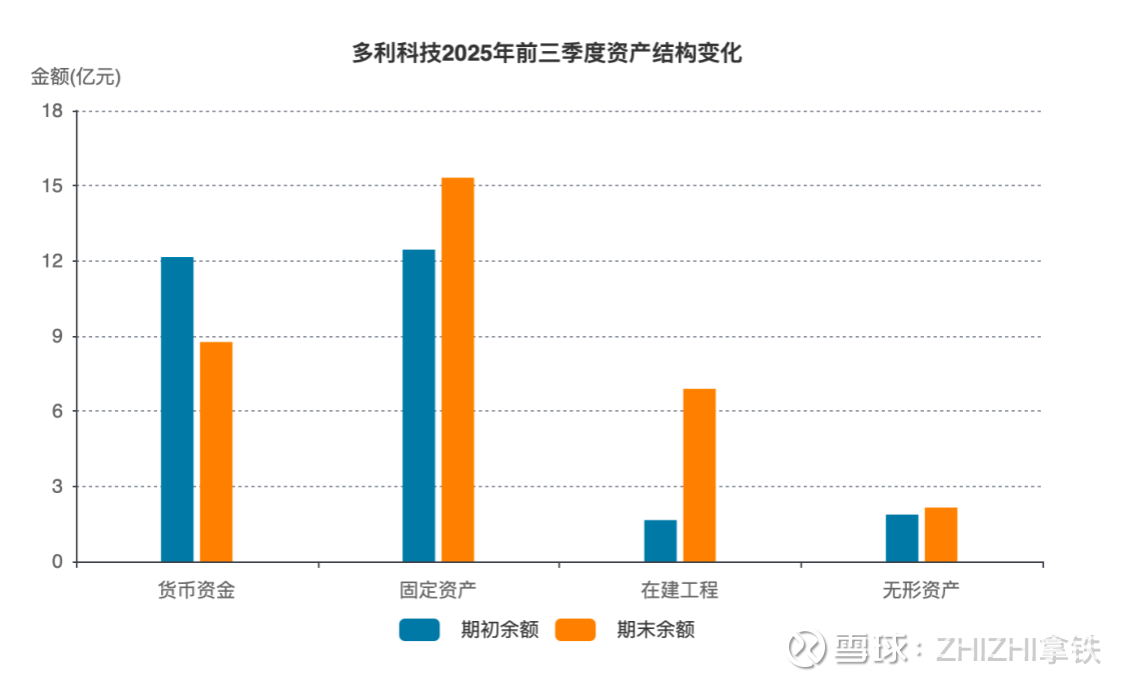

1.3 资产结构与资本开支:战略转型的物质基础

截至2025年三季度末,公司在建工程期末余额达6.89亿元,较期初激增318.41%,主要投向临港智能化制造基地、金华一体化压铸项目等产能建设。这一变化标志着公司资金正从流动性资产向实体产能集中投入,为未来业务扩张奠定基础。

表3:多利科技资产结构变化

负债方面,应付票据余额从期初的126万元激增至期末的201,000万元,同比增长158,747%,主要系公司为优化供应链融资结构,提升资金使用效率。这一变化虽然缓解了短期现金流压力,但也反映出公司在供应商付款条件上的谈判能力有所增强。

二、技术面分析:股价强势突破与市场预期重构

2.1 近期股价表现:从震荡调整到强势突破

2025年9月15日至12月15日期间,多利科技股价经历了从震荡调整到强势突破的显著变化。股价从9月15日的23.83元起步,于9月16日以1376万股成交量放量上涨至25.36元,突破前期平台,开启主升浪。至9月24日,股价最高触及27.19元,累计涨幅达14.1%。随后进入震荡调整阶段,10月17日跌至23.17元,较9月高点最大回撤达14.8%。进入11月中旬后,股价逐步企稳回升,12月5日收盘价回升至27.14元,较11月低点反弹16.2%,12月10日更是以涨停价31.70元收盘,最终于12月15日报收31.35元。[2] [4]

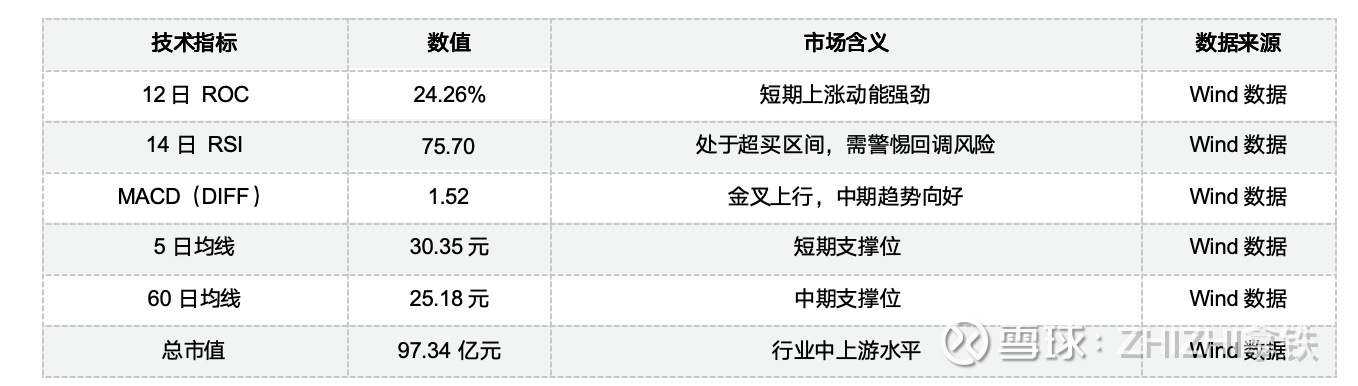

2.2 技术指标分析:动能强劲与超买信号并存

截至2025年12月15日,多利科技技术面呈现显著多头信号:

● 12日ROC(变动速率)为24.26%,表明股价在近两周内呈现强劲上涨动能;

● 14日RSI相对强弱指标为75.70,处于超买区间(>70),但未触及极端超买(>80),显示市场情绪积极但未失控;

● MACD指标(DIFF)为1.52,呈明显金叉上行趋势,短期趋势确认;

● 均线系统:5日均线30.35元、10日均线29.80元、20日均线27.50元、60日均线25.18元,呈现典型的多头排列。

表4:多利科技关键技术指标(截至2025年12月15日)

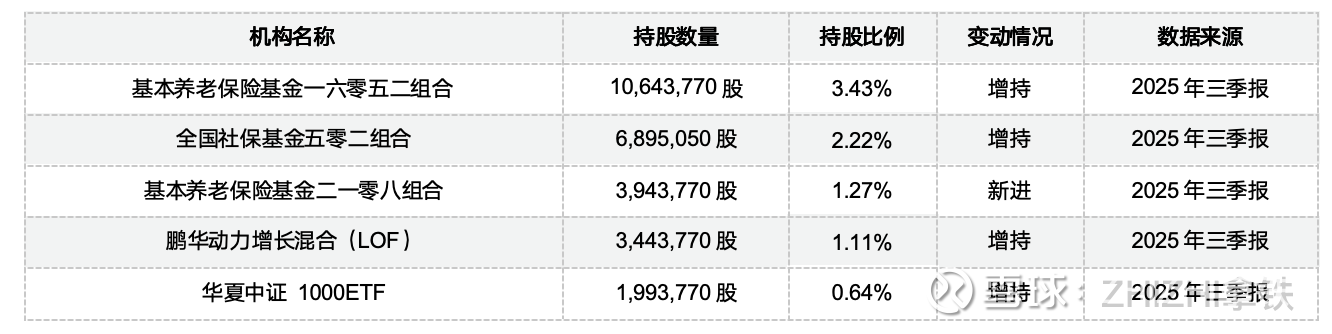

3.3 机构持仓动态:长期资金持续增持

截至2025年9月30日,多利科技前十大股东中,曹达龙与邓丽琴合计持股占比超70%,控制权稳固。机构投资者方面,前十大机构股东合计持股比例达9.21%,包括:

表5:多利科技前十大机构股东(截至2025年9月30日)

社保基金与养老金持续增持,显示长期资金对公司基本面与战略转型的认可。相较2025年6月30日,机构持股结构出现优化,南方中证1000ETF减持,易方达沪深300量化增强等新进,显示机构配置趋于多元化。

三、战略布局与核心竞争力分析

3.1 技术布局:从"冲压单一型"到"一体化解决方案型"的转型

公司技术战略聚焦产品结构升级与工艺能力延伸两大方向,2025年三季度毛利率12.17%(同比下降9.38个百分点)的短期压力,实则反映主动转型的阵痛。具体路径包括:[1]

● 一体化压铸与铸造技术突破:2025年6月以9146.53万元收购法格霭德兰汽车配件(昆山)有限公司52%股权,获得铝合金铸造技术及本特勒、采埃孚等国际Tier1客户资源,构建"冲压+压铸+铸造"一体化产品矩阵。标的公司2024年营收约1.8亿元,为公司贡献高端轻量化部件产能。

● 智能化与新材料布局:2025年上半年通过全资子公司昆山达亚设立昆山达亚智能科技(注册资本5000万元),重点布局工业机器人研发。该业务尚处设计初期,未形成规模化费用支出,故2025年三季度研发费用中机器人相关投入占比极低。[6] [7]

● 产能协同效应:截至2025年三季度,公司一体化压铸产线利用率逐步提升,单位折旧成本摊薄趋势显现,为2026年毛利率修复奠定基础。

3.2 全球化布局:从"国内配套"到"全球协同"的跨越

2025年9月11日公告显示,公司通过子公司昆山达亚与西班牙霭德兰集团(EDERLAN SUBSIDIARIES, S.A.)合资设立利霭德(LIEDER AUTOMOTIVE, S.L.),持股70%,投资总额约5.05亿元。该合资公司定位为欧洲市场配套基地,依托霭德兰集团作为宝马、奔驰铝合金悬挂部件供应商的资源,公司成功切入高端海外客户体系。此举不仅拓展了客户边界,更通过技术反哺强化国内产能,形成"海外订单+国内制造"的协同模式。[8]

表6:多利科技全球化布局进展

3.3 核心竞争力:技术壁垒与客户粘性的双重优势

多利科技的核心竞争力构建于优质客户矩阵的全球化延伸与技术能力的结构化升级两大支柱,二者通过治理结构优化形成战略合力,支撑公司从传统零部件供应商向轻量化系统解决方案提供商转型。

技术壁垒方面,公司拥有5,000T一体化压铸设备(行业第一梯队)、高精度级进模设计能力(专利23项),在冲压自动化(节拍控制)、模具寿命优化(材料选型与热处理)、尺寸稳定性(在线检测系统)等方面具备成熟工艺。配套特斯拉、理想等头部新能源车企的经验,验证其在高精度、大批量冲压件生产中的技术能力。

客户粘性方面,公司是特斯拉供应链份额占比超15%,理想L系列独家冲压件供应商,与客户保持"紧密联系",通过"深度合作"提供"全方位、多样化产品解决方案",表明其正从传统零部件供应商向"系统级解决方案提供者"转型,客户粘性与议价能力有望逐步提升。

四、风险因素与未来展望

4.1 主要风险因素

1. 盈利修复压力:2025年净利润下滑趋势需观察2026年是否企稳,客户议价能力与原材料成本波动仍是关键变量;

2. 新业务投入期:机器人业务尚处早期,技术转化与市场验证存在不确定性;

3. 并购整合风险:法格霭德兰业务协同效果需时间检验;

4. 应收账款风险:2024年末应收账款规模达11.27亿元(占当年净利润265.14%),尽管2025年三季度数据未披露,但行业普遍回款周期延长背景下,经营性现金流改善存在不确定性;

5. 技术面超买风险:当前RSI指标处于75.70的超买区间,短期股价波动风险加大。

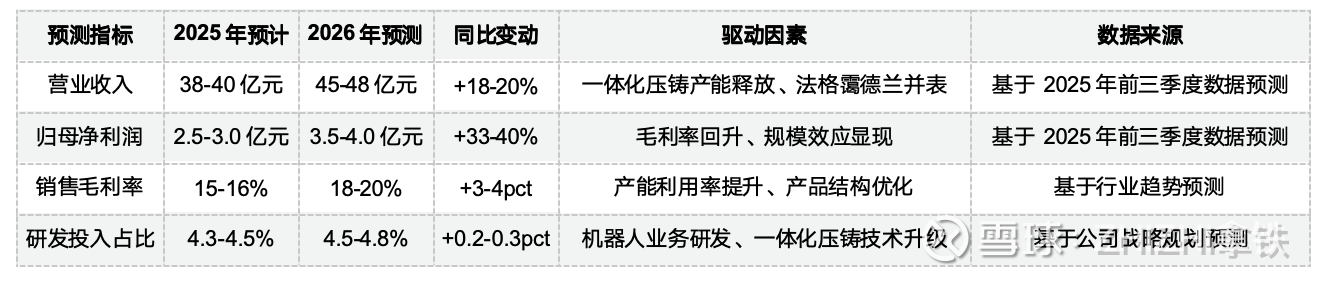

4.2 未来展望与盈利预测

多利科技当前正经历"短期业绩阵痛换取长期战略升级"的关键阶段。2025年Q4业绩预计延续下滑,但法格霭德兰并购整合、机器人业务研发、客户结构优化等长期利好已进入执行阶段。

表7:多利科技2026年盈利预测

预计2026年公司将迎来盈利修复拐点,一体化压铸产能释放、欧洲客户导入及成本优化将共同驱动利润回升。当前股价在技术面支撑下具备上行动能,但需警惕短期RSI超买带来的波动风险。

五、投资建议与策略

5.1 投资建议

多利科技当前处于"阵痛期"向"收获期"过渡的关键阶段。基本面虽受毛利率下滑与费用上升压制,但现金流支撑力强、资本开支方向清晰;技术面强势突破,显示市场对转型预期已充分定价;战略层面,并购与海外建厂完成关键一步,有望在2026年逐步释放协同效应。

目标价:基于2026年预期PE 20x(行业平均22x),中性目标价38‑40元。

5.2 策略建议

● 短线:关注股价能否突破35元阻力位(需成交量持续放大);

● 中线:2026年Q1法格霭德兰并表后,若净利率回升至10%以上,可考虑布局;

● 风险控制:若跌破28元支撑位且无基本面改善,需警惕进一步回调。

投资者需重点关注三大拐点信号:

1. 2025年Q4财报:毛利率是否企稳(需高于15.68%)、在建工程转固进度;

2. 2026年3月:法格霭德兰(昆山)并表后首份月度经营数据(营收、毛利率);

3. 2026年中报:机器人业务是否实现技术突破(如首份对外订单签订)。

若上述信号积极,公司有望在2026年进入业绩与估值双击通道,长期看"冲压+压铸+铸造+机器人"的多元化布局将支撑其从行业中游企业跃升为细分龙头。

完整数据和附录请查阅参考资料部分

参考资料:

[1] 多利科技2025年前三季度营业收入、归属母公司净利润、销售毛利率、资产负债率

[2] 多利科技(001311.SZ)2025年9月15日至2025年12月15日的日度股价数据

[3] 多利科技2025年三季度营业收入、净利润、毛利率及同比变动情况

[4] 多利科技2025年9月15日至12月15日的涨跌幅和成交量

[5] 多利科技股价涨5.15%

[6] 多利科技:001311多利科技投资者关系管理信息20251029

[7] 多利科技:001311多利科技投资者关系管理信息20250822

[8] 多利科技:10月29日接受平安基金、永赢基金、泓德基金等机构调研

免责声明:以上内容仅为基于公开信息的整理与分析,不构成任何投资建议。股市有风险,入市需谨慎!