中小企业通信服务商:在行业集中度提升中寻找差异化生存

当一家公司的市盈率站上410倍,而扣非净利润已陷入亏损时,市场在交易什么?是脱离基本面的泡沫,还是一个尚未被充分认知的转型预期?本文将深入拆解这家身处通信服务行业的企业,在其营收下滑、主业承压的表象之下,是否隐藏着被高估值所透支的成长叙事,抑或是值得警惕的价值陷阱。

一、公司概况与行业定位

无锡线上线下通讯信息技术股份有限公司(证券代码:300959.SZ)成立于2012年9月14日,注册资本803,678,000元人民币。公司专注于移动信息服务与数字营销业务,为企业客户提供通信资源整合、营销策略制定、广告效果优化等服务。根据Wind行业分类,公司属于"电信服务—综合电信服务"细分领域,该行业总市值2.94万亿元(2025年12月26日),仅4家上市公司,市场集中度较高。

公司实际控制人为夏军、李蔚,2025年9月完成控制权变更,深圳深蕾科技成为控股股东。这一变动可能带来战略方向调整,但截至2025年第三季度财报,尚未体现明显的业务协同效应。

二、2025年第三季度财务表现分析

2.1 营收与利润趋势

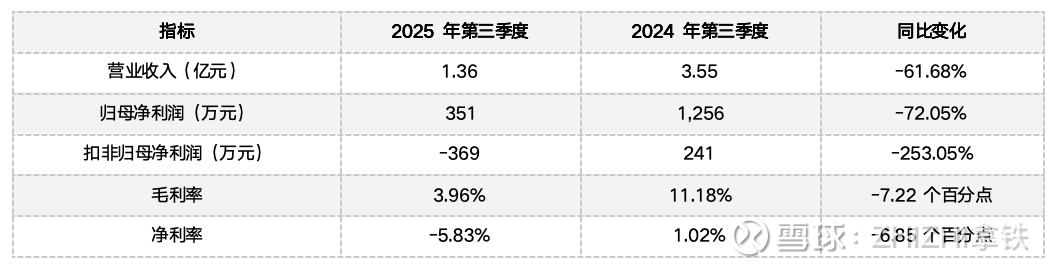

2025年第三季度,线上线下实现营业收入1.36亿元,同比下降61.68%;归属于上市公司股东的净利润为351万元(前三季度累计),同比下滑72.05%。值得注意的是,扣除非经常性损益后的净利润为-369万元,表明公司主营业务已陷入持续亏损状态。

表1:线上线下2025年第三季度财务核心指标

盈利结构严重依赖非经常性项目:2025年前三季度,其他收益(主要为政府补助)606.5万元、投资收益404.1万元,合计占净利润总额的205%,主业已不具备独立盈利能力。

2.2 业务结构分析

公司业务主要分为三大板块:移动信息服务、云通信服务和数字营销服务。2025年上半年数据显示,移动信息服务占比89.34%,数字营销业务占比10.51%,其他业务占比0.15%。

表2:线上线下2025年上半年业务结构

数字营销业务毛利率高达87.14%,但收入规模有限,尚未形成对冲传统业务下滑的支撑力量。研发费用2025年第三季度为222万元,占营收比重2%,同比上升201.67%,但绝对值仍低,且2025年上半年研发费用同比下降51.87%,显示技术投入不稳定。

2.3 财务结构恶化

公司财务状况呈现明显恶化趋势,主要体现在以下几个方面:

表3:线上线下2025年第三季度财务健康指标

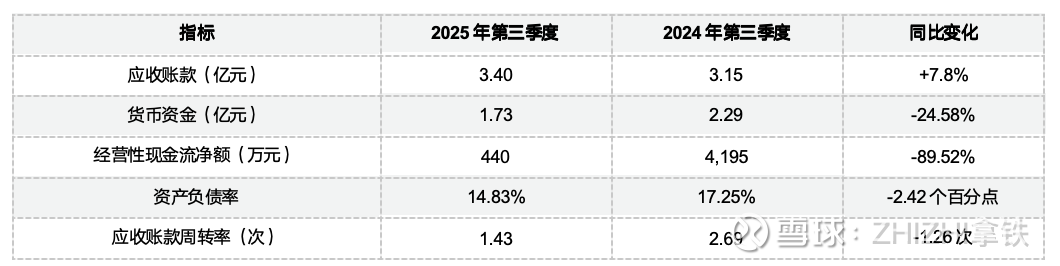

应收账款达3.40亿元,同比增长7.8%,信用减值损失618万元,客户回款风险上升。货币资金下降24.58%至1.73亿元,主因分红、偿债及投资支出,叠加经营性现金流净额仅440万元,同比锐减89.52%,营运效率显著恶化。[20]

三、估值与市场表现分析

3.1 估值水平分析

截至2025年12月28日,线上线下的估值水平显著高于行业平均,与基本面严重背离。

表4:线上线下估值指标与行业对比

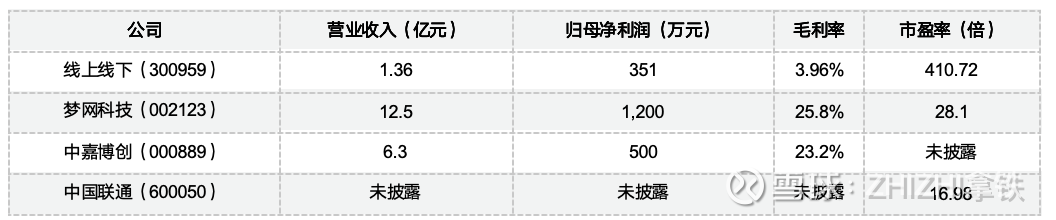

线上线下市盈率高达410.72倍,市销率12.19倍,远超行业平均水平,估值泡沫显著。对比之下,中国联通总市值1,607亿元,而线上线下仅87.98亿元,但估值倍数却高出24倍以上,反映市场定价脱离基本面。

四、行业竞争格局与风险分析

4.1 行业竞争格局

线上线下属于"电信服务—综合电信服务"细分领域,主要竞争对手包括梦网科技、中嘉博创等企业。

表7:线上线下与主要竞争对手对比

在中小企业移动信息服务领域具备差异化优势,但规模小于头部竞争对手。数字营销业务虽毛利率高达87.14%(2025年上半年),但收入规模有限,尚未形成对冲传统业务下滑的支撑力量。

4.2 核心风险因素

1. 主业持续亏损风险:扣非净利润连续为负,若政府补助或投资收益减少,净利润将迅速转为负值。[20]

2. 流动性风险:货币资金锐减、应收账款高企、净资产逼近7,000万元(2025年9月),财务结构脆弱。

3. 估值泡沫风险:当前PE、PS估值远超行业均值,存在大幅回调可能。

4. 控制权变更不确定性:新实控人战略方向不明,业务重组或导致短期经营波动。

5. 技术投入不足:研发费用绝对值低且波动大,难以支撑长期技术壁垒构建。

6. 应收账款风险:应收账款周转率从2024年第三季度的2.69次下降至2025年第三季度的1.43次,客户回款周期延长。[3]

7. 政策监管风险:工信部对短信内容监管趋严,可能增加合规成本。

五、投资价值核心结论

5.1 基本面分析

线上线下营收与利润呈现双位数下滑,业务结构单一,过度依赖移动信息服务(占比89.34%)。盈利能力持续恶化,毛利率从2024年的11.18%降至2025年的3.96%,净利率为-5.83%。财务结构恶化,应收账款高企,现金流紧张,货币资金下降24.58%。

5.2 技术面分析

股价中期趋势温和向上,短期进入横盘整理,技术指标中性,需等待量能突破。2025年第三季度股价涨幅达112.93%,与业绩趋势严重脱节,存在非理性炒作风险。

5.3 估值分析

当前估值处于行业高位,市盈率410.72倍,市净率7.84倍,显著高于行业平均水平,存在估值泡沫风险。

5.4 综合投资建议

综合考虑公司基本面、技术面和估值水平,线上线下当前股价反映市场情绪与预期博弈,基本面尚未出现实质性改善信号。尽管公司在中小企业移动信息服务领域具备一定优势,但主业持续亏损、财务结构恶化、估值泡沫显著等风险因素不容忽视。

投资者应保持谨慎态度,密切关注公司控制权变更后的战略调整、业务转型进展以及盈利能力改善情况。短期来看,股价可能继续维持震荡格局;中长期而言,若不能有效改善主营业务盈利能力,估值回归压力较大。

完整数据和附录请查阅参考资料部分

参考资料:

[1] 300959.SZ 2025年2季度营业收入和归母净利润

[2] 300959.SZ 2025年3季度毛利率、净利率

[3] 300959.SZ 2024年3季度和2025年2、3季度的应收账款周转率和资产负债率

[4] 线上线下2025年3季度末的市盈率和市净率

[5] 线上线下所属行业

[6] 2025年3季度末各行业的平均市盈率和平均市净率

[7] 线上线下2025年12月28日的MACD指标数值

[8] 线上线下2025年12月28日实际控制人及所属证监会行业

[9] 线上线下2025年3季度营业收入同比增长率

[10] 线上线下2025年3季度归母净利润同比增长率以及较2025年2季度的环比增长率

[11] 300959.SZ 2025年3季度毛利率和净利率

[12] 2025年3季度A股电信服务行业公司销售费用率、管理费用率、研发费用率与行业平均水平对比

[13] 300959.SZ 2025年3季度非经常性损益金额及占净利润比例

[14] 线上线下2025年7月1日至2025年9月30日的股价涨跌幅和日均成交量

[15] 线上线下2025年10月1日至12月28日股价涨跌幅

[16] 2025年3季度营业收入、归母净利润同比增长率和环比增长率

[17] 线上线下2025年6月30日的移动通讯服务和数字营销服务的Wind代码和简称

[18] 线上线下总市值及其所属Wind行业

[19] 通信行业业绩未来可期!线上线下上升逻辑曝光

[20] 线上线下:2025年三季度报告

[21] 线上线下子公司获2263.54万元政府补助

[22] 线上线下:首次公开发行股票并在创业板上市招股说明书

[23] 线上线下:获得政府补助2263.54万元