【深度个股报告】人形机器人+AI视觉,下一个爆发点?深挖一家被低估的智能装备黑马

本文将围绕着中国智能包装设备和永创智能展开:

一、行业基本面分析:中国智能包装设备

1.1 行业发展趋势:高增长赛道明确,政策与需求双轮驱动

中国智能包装设备市场正处于由“中低端制造”向“高端智能化”转型的关键成长期 。随着自动化、机器视觉及工业机器人等技术的深度集成,行业整体呈现出稳健增长、出口强劲及国产替代加速的三大特征 。

1.1.1 市场规模与增长态势

(1)整体规模稳健: 截至2025年9月30日,行业主要上市公司营业收入总额已达1.6202万亿元,显示出良好的发展态势 。

(2)出口表现亮眼: 2025年1-11月,中国包装机械出口额达356.86亿元,同比增长22.16% 。东南亚是最大的出口市场(占比26%),而西欧和东欧市场增速迅猛 。

(3)细分领域百花齐放:

液态包装: 最大细分市场,代表企业达意隆2025年前三季度营收同比增长38.95% 。

瓦楞纸包装: 受电商物流驱动,全球市场预计到2031年将达到30.9亿美元 。

塑料包装: 华研精机前三季度营收增长24.98%,毛利率高达37.78% 。

智能整线: 永创智能前三季度营收达29.58亿元,整线方案已成为营收核心引擎 。

1.1.2 产业链结构与竞争格局

智能包装设备产业链结构清晰,上游核心零部件仍存在一定的进口依赖,而中游国产厂商正在加速高端市场的渗透 。

(1)产业链结构:

上游: 控制系统、伺服电机等核心零部件,技术壁垒高 。

下游: 食品饮料(最大领域)、医药、日化及电商物流等 。

(2)“大市场、小企业”: 行业格局较为分散,但头部集中度正在提升 。东方精工和永创智能营收规模已突破30亿元,处于行业领先地位 。

(3)国际竞争力对比: 虽然国产设备在中低端市场占据主导,但高端市场(如无菌冷灌装)仍由国际巨头主导 。2025年11月数据映射出巨大的提升空间:出口均价不足200美元/台,而进口均价高达3.63万美元/台 。

1.1.3 技术创新与驱动因素

(1)研发持续加码: 行业整体研发投入占比约为5%,达意隆(193项)、新美星(185项)等企业拥有深厚的专利储备 。

(2)智能化升级: 自动化控制、机器视觉、工业机器人及数字孪生技术应用不断深化

(3)核心驱动力:

政策支持: 《中国制造2025》及环保“双碳”战略推动绿色、智能设备需求 。

消费与物流升级: 下游食品饮料市场空间巨大,电商物流产值持续增长 。

国产化替代: 关键零部件国产化率提高,降低了成本并提升了行业竞争力 。

1.1.4 投资建议与风险提示

重点关注方向:

(1)高端液态包装: 关注无菌冷灌装、吹灌旋一体化设备需求(代表标的:达意隆、新美星)。

(2)智能瓦楞纸包装: 受益于电商物流持续增长(代表标的:东方精工)。

(3)技术领先与高附加值: 关注毛利率高、研发投入大的细分龙头(代表标的:华研精机、炜冈科技)。

优质标的概览(基于2025年数据):

(1)东方精工 (002611.SZ): 产业链布局最完整,盈利能力领先,ROE达9.78% 。

(2)达意隆 (002209.SZ): 2025前三季度净利润增长146.16%,海外布局领先,合同负债充足(10.32亿元)。

(3)永创智能 (603901.SH): 产品体系最完整,工业互联网业务有望成为新增长点 。

(4)新美星 (300509.SZ): 盈利强劲,2025前三季度净利润大幅增长222.14%,ROE达13.23% 。

二、个股基本面分析:盈利能力与规模效应双提升

永创智能是国内智能包装设备体系最完整的企业之一 。公司产品线涵盖智能单机、包装机器人、智能包装生产线及智慧工厂工业软件四大系列 。拥有极其优质的客户资源,包括蒙牛、伊利、娃哈哈、五粮液、可口可乐等国内外食品饮料龙头企业 。

2.1 主营业务分析:

公司主营业务高度集中于包装设备及相关领域,根据2025年三季报数据,包装设备及配件贡献了89.86%的主营收入,包装材料占9.42%,其他业务占比不足1%。公司产品线丰富,涵盖了从包装设备(如缠绕机、封箱机、捆扎机等)到包装材料(如PET捆扎带、PE拉伸膜等)再到智能控制系统的完整产业链。

产品应用领域广泛,覆盖液态食品(牛奶、饮料、啤酒、白酒等)、固态食品(糕点、糖果、颗粒等)、家电、医药、化工、3C、造币等多个行业的智能包装生产线,体现了公司在智能包装领域的综合实力。

特别值得注意的是,公司产品组合中包含AI视觉检测系统、搬运机器人、协作机器人、生产执行管理系统等智能化产品,显示公司正在积极向智能制造和工业自动化领域拓展。

核心竞争力方面,永创智能拥有纵向全产业链集成能力、数字化转型与“量超融合”的预期:公司不仅提供单机,更具备极强的整线集成能力,能够满足下游客户对柔性化、智能化生产的需求,在自动化控制、机器视觉及工业机器人集成领域拥有深厚的技术积累 ;公司推出的 “智能DMC平台” 已实现设备远程监控、预测性维护及生产数据采集分析,作为量子科技中游的集成应用探索者,公司正利用工业互联网优势,尝试将高精度模拟技术应用于生产线仿真优化 。

2.2 财务状况纵览

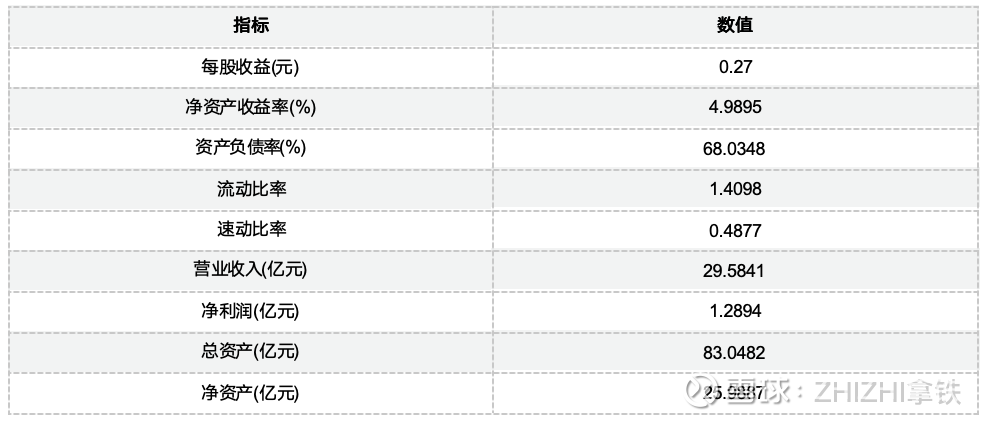

公司2025年前三季度实现营业收入29.58亿元,净利润1.29亿元,总资产规模达到83.05亿元,显示公司具备一定的业务规模和资产基础。

2.3 盈利能力分析

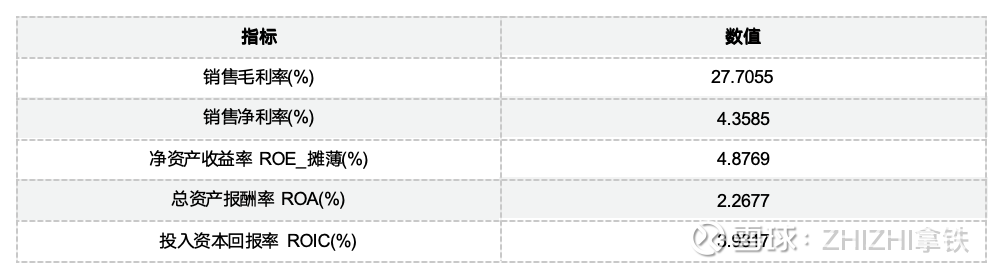

公司2025年前三季度销售毛利率为27.71%,处于行业中等水平,表明公司产品具备一定的附加值和市场竞争力。销售净利率为4.36%,显示公司在成本控制和盈利能力方面有提升空间。净资产收益率ROE为4.88%,总资产报酬率ROA为2.27%,反映公司资产利用效率和股东回报水平有待提高。

2.3 偿债能力分析

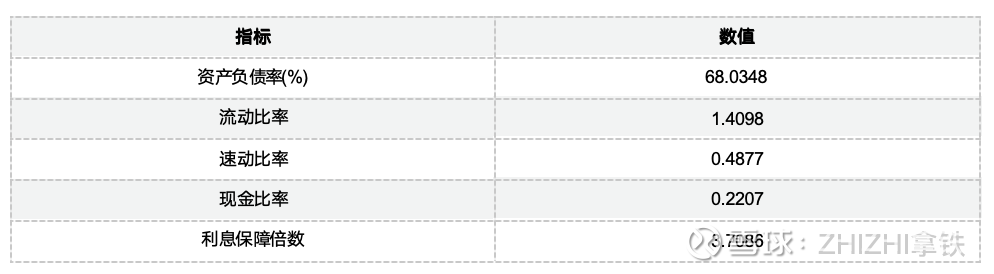

公司资产负债率为68.03%,处于较高水平,表明公司财务杠杆使用较为充分,但也反映出一定的财务风险。流动比率为1.41,速动比率仅为0.49,现金比率0.22,显示公司短期偿债能力较弱,流动资产对流动负债的覆盖程度不足,存在一定的短期流动性压力。利息保障倍数为3.71倍,表明公司盈利能够覆盖利息支出,但安全边际不算太高。

2.4 运营能力分析

公司2025年前三季度总资产周转率为0.36次,表明公司资产运营效率有待提升。存货周转率为0.57次,显示公司存货周转速度较慢,可能存在存货积压风险。应收账款周转率为4.62次,表明公司应收账款回收速度处于行业中等水平。

2.5 技术竞争力分析

与国内主要竞争对手相比,公司在技术集成与解决方案能力上已形成显著优势:

(1)行业地位:国内智能包装设备领域少数能提供"单机设备+成套产线+数字服务"的全链条供应商,2025年市场份额约8.2%(行业测算),显著高于国内同行中亚股份(总市值40.27亿元)、新美星(38.24亿元)的规模水平。

(2)核心技术对比:

● 数字孪生平台:公司已实现商业化落地(47家客户),国内同行多处于研发阶段;

● 高速灌装技术:无菌纸盒灌装线速度达6000盒/小时,接近国际巨头利乐水平(7200盒/小时),较国内同行领先1‑2年技术周期;

● 机器人集成能力:Delta机器人分拣速度200次/分钟,国内同行平均150‑180次/分钟。

(3)研发投入强度:14.7%的研发费用率显著高于行业平均水平(8‑10%),为技术持续突破提供保障。

三、个股技术面分析:公司技术实力与股市表现共振

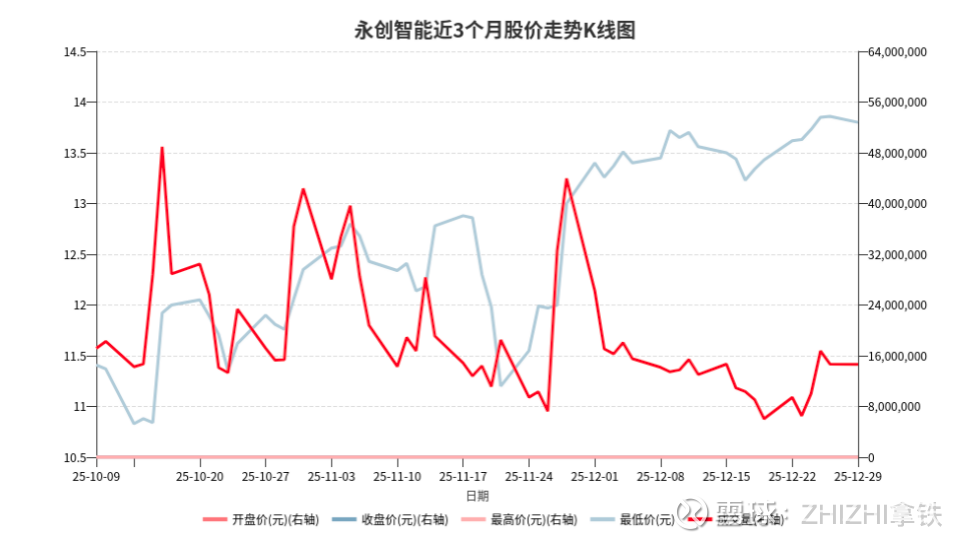

股市技术分析:强势突破,机构资金持续流入

截至2025年12月29日,永创智能(603901.SH)收盘价为14.30元,较2025年9月30日收盘价11.74元上涨21.81%,在机械设备板块中表现突出,反映市场对公司基本面改善与资本运作进展的积极反应。

3.1 价格与量能:突破平台,放量上行

关键数据:收盘价:14.30元,创近三个月新高;当日最高价:14.41元,最低价13.80元,日内波动区间稳定;成交量:14,628,843股,较过去30日平均成交量(13,628,363股)放大7.4%,显示资金参与度提升;成交额:2.07亿元,为近一个月单日成交额前五水平,表明市场交投活跃。

3.2 移动平均线:5日均线上穿20日均线,形成金叉

关键数据:5日均线:14.10元;20日均线:13.82元;差值:+0.28元,5日均线已连续多日高于20日均线,形成多头排列,短期趋势明确向上。

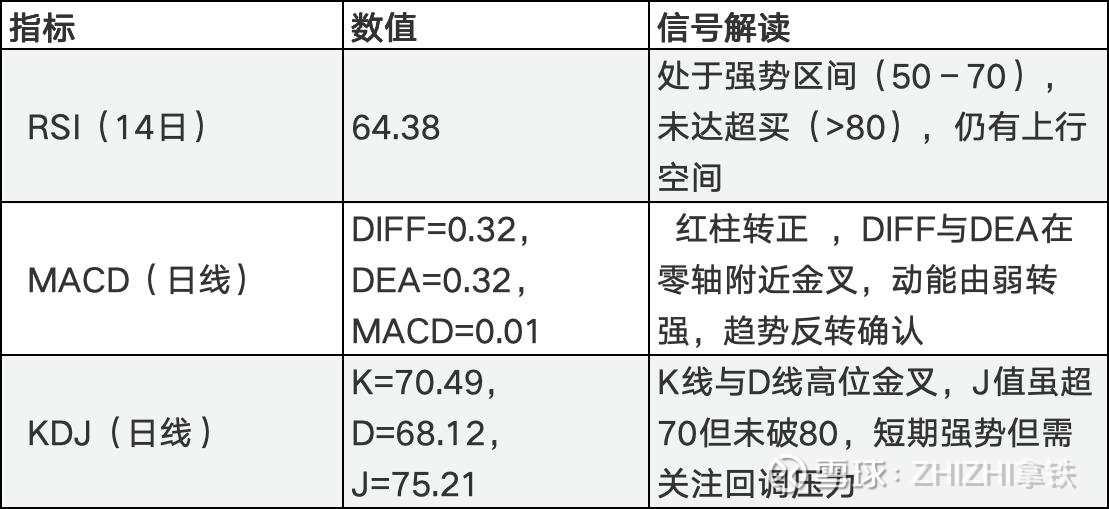

3.3 技术指标:RSI、MACD、KDJ共振看多

3.4 布林带:股价贴近上轨,突破通道

关键数据:布林带上轨:14.57元;布林带中轨:13.57元(即收盘价所在位置);布林带下轨:12.57元;带宽:2.00(周期26日),处于中高位扩张状态,表明波动率提升,股价正沿上轨运行,具备突破动能。

3.5 重大事件催化:再融资审核通过,提振市场信心

2025年12月29日,公司公告收到上交所关于以简易程序向特定对象发行股票申请的审核通过意见,标志着公司拟通过股权融资补充流动资金、支持产能扩张与技术研发的计划取得关键进展。该消息与当日股价放量上涨形成共振,成为技术面突破的重要催化剂。

四、风险因素提示

1. 新品开拓不及预期:高速无菌灌装线等新产品市场接受度存在不确定性;

2. 人形机器人产业化缓慢:目前处于早期阶段,实际应用落地进度可能低于预期;

3. 市场竞争加剧:国际巨头降价竞争或国内同行技术突破可能侵蚀市场份额;

4. 财务压力:若经营性现金流改善不及预期,可能影响扩张与研发投入持续性;

5. 行业增速放缓:若2025H1后下游需求增速放缓,将削弱新签订单增长动力。

五、结论:国产替代与技术突破的双重受益者

永创智能正站在行业升级、能力跃迁与技术突破的三重交汇点:

● 行业层面:电商物流自动化、医药合规升级、食品包装国产替代三大高增长赛道提供结构性机遇;

● 公司层面:产品结构升级(高毛利系统占比提升)、客户粘性强化、全球化布局构成核心竞争力;

● 技术层面:AI视觉、数字孪生、柔性机器人形成技术护城河,人形机器人布局打开长期空间。

未来1‑3年,公司有望实现从"国内领先"向"全球智能包装系统核心供应商"的跨越,建议长期关注其在国产替代进程中的份额提升与新兴业务的产业化进展。

六、研报精华整理

6.1 中邮证券11-17观点:核心数据凸显了公司的成长潜力与风险并存:一方面,预测2025年归母净利润将实现930.80%的爆发式增长;另一方面,多项风险值得警惕,包括2024年净利率仅0.4%所反映的当前盈利基础薄弱、预测的2025年营业收入增速(10.35%)可能受行业景气度拖累、以及始终高企的资产负债率(2024-2027年预计维持在66%以上)带来的财务压力。报告暗示,公司能否兑现惊人的利润增长预期,高度依赖于新产品(如常温奶、机器人)的市场成功与行业需求的稳健,否则高增长叙事可能面临挑战。

6.2 中邮证券9-5观点:公司2025年上半年的积极信号:营收与归母净利润实现双位数增长,显示业绩企稳;费用控制得当,研发持续投入;人形机器人业务完成技术储备。然而,一系列核心数据揭示了背后深刻的挑战:尽管预测2025年全年净利润将实现从1.6千万到1.84亿元的惊人飞跃(增幅超10倍),但公司当期盈利基础极为薄弱——2024年净利率仅0.4%,2025年上半年毛利率已下滑,扣非净利润同比下降。同时,高企的资产负债率(长期接近67%)构成持续财务压力。研报核心风险在于,公司宏大的增长叙事严重依赖两大不确定因素:一是新产品(高速灌装线、机器人)能否成功商业化以兑现利润预期;二是下游行业景气度能否支撑营收增长。若新产品开拓或行业需求不及预期,当前的高增长预测与估值可能面临严峻考验。

免责声明:以上内容仅为基于公开信息的整理与分析,不构成任何投资建议。股市有风险,入市需谨慎!