地产2026:谁在裸泳,谁在上岸?——保利、蛇口、滨江、富达的Q3财报深度透视

如果说2023-2024年是房地产行业的“ICU时刻”,那么刚刚过去的2025年,则是行业真正的“分水岭年份”。总结一下,剩者为王,剩者为“皇”!当我们站在2026年初,回看这一轮长达四年的行业出清,会发现一个残酷的事实:房地产行业并没有消失,消失的是“旧逻辑”。 曾经的“高杠杆、高周转、全布局”模式已彻底失效,取而代之的是“重运营、强信用、精耕作”的新生存法则。

现在的A股地产板块,已经不再适合做“板块轮动”的普涨美梦。Alpha(个股超额收益)全面压倒Beta(行业平均收益),成为了唯一的盈利来源。

在这场残酷的淘汰赛中,我筛选出了四只极具代表性的样本:

1. 保利发展:它是旧时代的霸主,正在通过惨烈的“财务洗澡”试图拿到新时代的船票,虽然利润表千疮百孔,但其现金流量表却展示了惊人的韧性。

2. 招商蛇口:它是转型的先锋,不再执着于卖房子,而是通过REITs和资产运营,悄然变身为一家“资产管理公司”,实现了穿越周期的利润修复。

3. 滨江集团:它是民企最后的堡垒,在杭州市场演绎着“速度与激情”。2025年三季报那炸裂的129%利润增速背后,是极致的管理红利,还是在悬崖边的高空走钢丝?

4. 宁波富达:它是被遗忘的角落,披着地产的外衣,实则是“商业收租+水泥周期”的混合体,为厌恶风险的资金提供了一处避风港。

数据不会说谎,但数据会骗人。 仅仅看PE(市盈率)和净利润,你可能会错把现金流枯竭的公司当成成长股,把正在筑底的蓝筹当成垃圾股。本文章基于Wind最新提取的2025年三季度财务数据以及2026年1月9日收盘价,剥离掉表面的净利润噪音,深入到“经营性现金流”、“真实负债率”、“存货周转效率”等底层肌理。我将带您穿透财报的迷雾,还原这四家房企最真实的生存状态与投资价值。

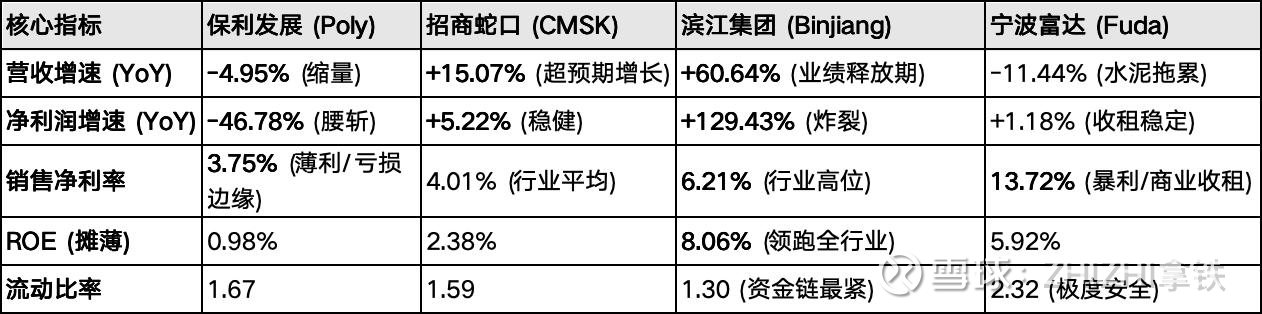

一、 财务真相:谁在裸泳,谁在狂奔? (2025 Q3)

深度解读:

1. 滨江集团的“虚实之辩”: 129%的利润增长和60%的营收增长,说明滨江进入了前两年杭州高价地块的集中结转期。6.21%的净利率在行业中鹤立鸡群。但请注意风险: 它的流动比率(1.30)是四家中最低的,说明资金周转极其极限。

2. 保利发展的“现金奶牛”: 虽然报表利润极差(净利率3.75%,利润-46%),但这大概率是主动计提减值的结果。因为其现金流极其充沛(看下文估值部分的市现率),这是一种“利空出尽”的财务策略。

二、 估值分析:错杀还是陷阱?

核心洞察:

1. 最强烈的背离——保利发展:

PE = -89(账面亏损) vs PCF = 2.69(现金流极强)。

结论: 这是一个典型的“会计亏损,现金盈利”的标的。0.4倍的PB意味着你花4毛钱买1块钱的国企净资产,且这家公司每年还在大量回收现金。这是深度价值投资者(Deep Value)的首选。

2. 最危险的背离——滨江集团:

PE = 9.7(利润很好) vs PCF = 28.7(现金流很差)。

结论: 利润是纸面的(应计制),钱还没收回来,或者钱刚收回来就又被拿去买地了。高达28倍的市现率意味着其“自由现金流”极其匮乏。这种模式在牛市是神话,在熊市是雷。

3. 宁波富达的异常PB: 3.06倍的PB对于一个地产/建材股来说极高。这暗示市场给它的定价逻辑不是“破产清算”,而是“壳资源”或“资产重组预期”。

三、 技术面信号:底部共振 (2026/01/09)

技术结论:

(1)全员反弹: 四只股票目前的股价均站上了20日均线,且MACD全部处于金叉状态。这说明地产板块正在经历一波集体性的修复行情。

(2)保利最强信号: 保利虽然基本面最差,但MACD红柱动能与招商蛇口相当,且股价刚从底部爬升(0.4 PB的修复动力)。

四、策略思考

1. 首选标的:招商蛇口 (001979) —— "知行合一的白马"

理由: 它是唯一做到“营收增、利润增、现金流好、估值低”四角俱全的标的。

数据支撑: 营收+15%,净利+5%,PB 0.84,PCF 3.74。没有任何财务硬伤。

操作: 如对房地产行业政策和反弹有信心,可建仓并持有。

2. 激进博弈:保利发展 (600048) —— "困境反转的期权"

理由: 买它的“烂”。0.4倍PB和负PE已经把所有坏消息都计入了股价。2.69倍的市现率说明它根本死不了,甚至活得很滋润。一旦2026年报表利润转正,戴维斯双击空间巨大。

操作: 左侧建仓,博弈估值修复到0.6-0.8倍PB。

3. 风险警示:滨江集团 (002244) —— "看上去很美"

理由: 千万别被+129%的利润增长迷惑。 高达28倍的市现率(PCF)和1.3的流动比率是巨大的隐患。市场给它9.7倍PE(看起来低)其实是在折价其现金流风险。

操作: 短期可享受业绩快报带来的冲高,但建议越涨越卖,规避后续现金流可能出现的“失速”。

4. 另类关注:宁波富达 (600724) —— "资产重组彩票"

理由: 基本面平庸(营收跌),但市场给它3倍PB的高估值。这完全脱离了地产股逻辑。

操作: 仅适合当作“壳资源”或“重组概念”潜伏,不看基本面,只看筹码结构。

一句话总结: 看好招商蛇口的稳健,博弈保利发展的超跌修复,警惕滨江集团的现金流陷阱,看不懂宁波富达的高估值(可能是妖股体质)。

免责声明:本报告基于公开市场信息和历史数据撰写,仅供参考,不构成任何投资建议。投资者据此操作,风险自担!