别被市盈率骗了!谁是真成长,谁是价值陷阱?评世纪华通、恺英、三七、巨人

“投资圈有句老话:好行业不如好公司,好公司不如好价格。但当下的A股游戏板块,这三者似乎正在发生剧烈的错配。

昨晚我把世纪华通、三七互娱、巨人网络、恺英网络这四家龙头的2025年三季报(模拟/预测)数据拉出来做了一次横向深挖。结果非常‘反直觉’:营收负增长的,反而ROE最高; 市盈率最低的,可能正面临最大的价值陷阱; 而那个看似不仅做游戏还做汽配的‘不务正业’选手,却悄悄跑出了PEG 0.29的惊人性价比。数据不会撒谎,但会骗人。今天这篇文章,我不谈情怀,只用PEG模型和杜邦分析,带大家扒开这四家公司的‘底裤’,看看谁才是值得我们重仓的真龙。”

一、 业务逻辑与产品矩阵对比

首先,我们需要明确这四家公司的底层资产属性:

世纪华通 (002602): “双轮驱动”。不仅是游戏(点点互动出海强劲),还有庞大的汽车零部件业务。这解释了其营收规模最大(市值1461亿),但毛利结构复杂的特点。

三七互娱 (002555): “流量经营”。核心在于页游转手游的买量发行能力。数据中显示其营收下滑但利润增长,说明公司可能正在进行战略收缩,砍掉低效投放,追求高质量利润。

巨人网络 (002558): “精品自研+IP啃老”。《征途》系列是现金牛,同时在布局AI和新赛道。高达21%的研发占比说明其试图通过重度研发突围,而非单纯靠买量。

恺英网络 (002517): “传奇存量+复古情怀”。主要依赖《传奇》和《奇迹》类IP,现金流极好,业务模式相对单一但极其稳定。

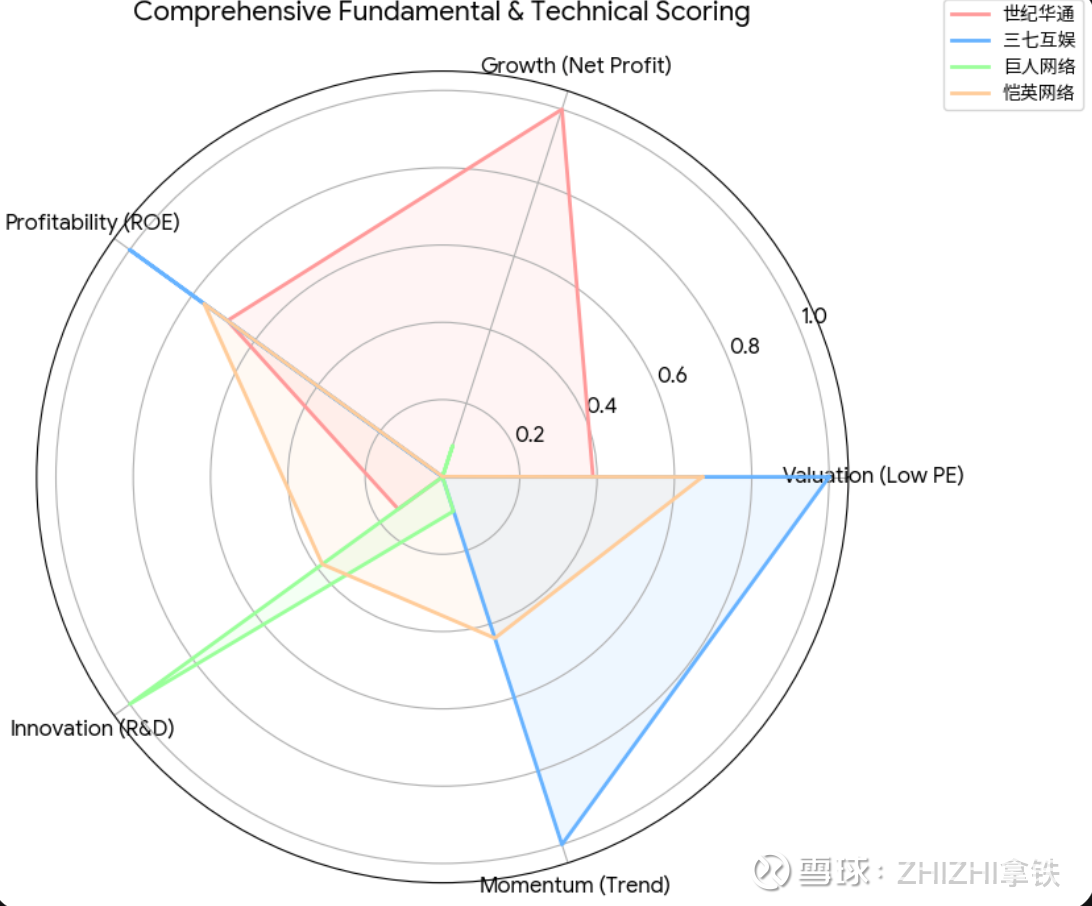

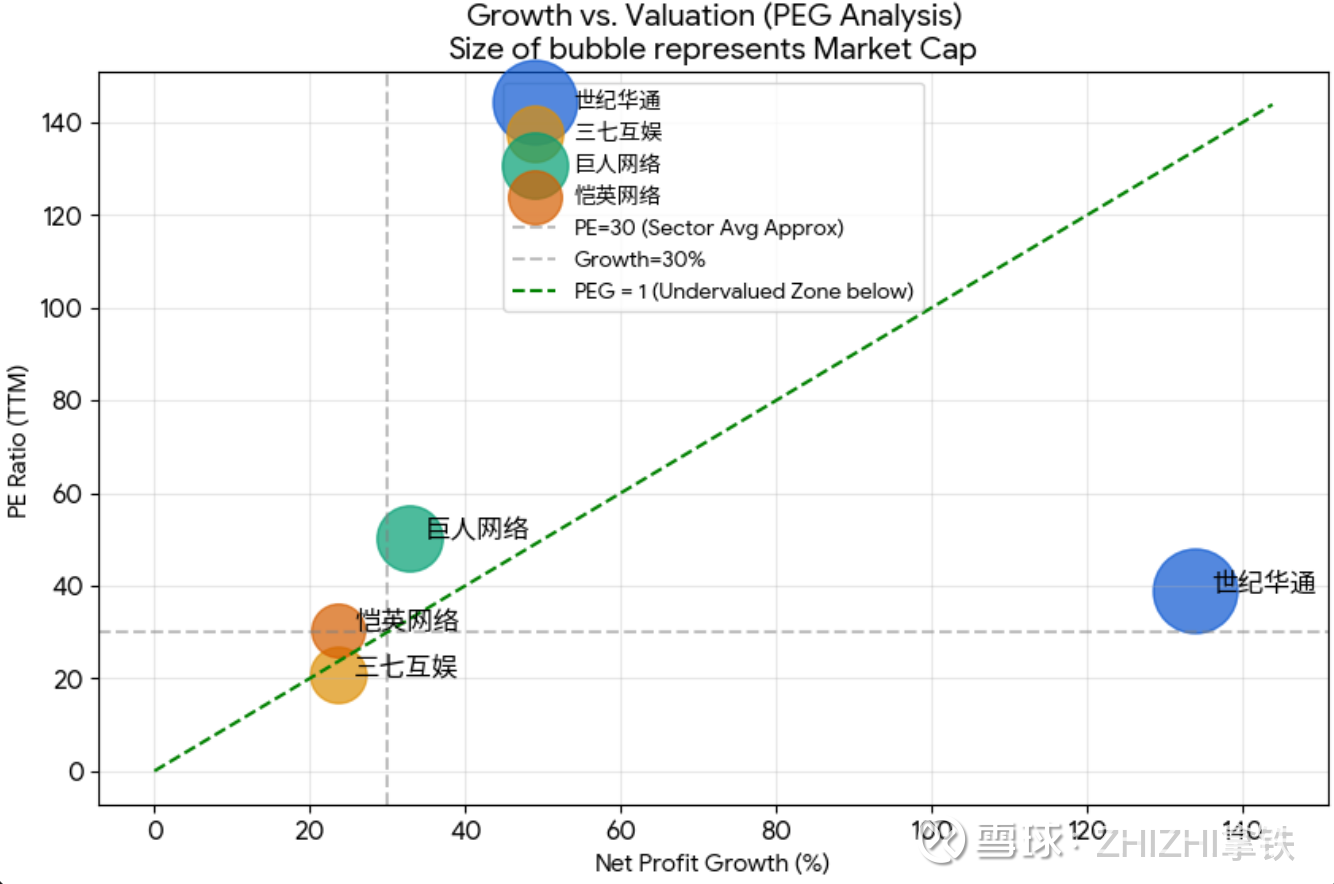

1. 深度对比图表

上面是两张关键的分析图表:

图1:多维能力雷达图 这张图将四只股票在五个核心维度(低估值、高增长、盈利能力ROE、创新研发、趋势动能)进行了打分归一化对比。

(1)世纪华通(红色区域):在增长(Growth)这一角极其突出,但在纯研发投入比例上相对较弱(因为含汽车制造业分母大)。

(2)三七互娱(蓝色区域):在估值(Valuation)和盈利能力(Profitability/ROE)上表现最好,属于典型的“现金牛”特征。

(3)巨人网络(绿色区域):在创新(Innovation/R&D)上遥遥领先(研发占比超20%),但其他维度被压缩严重,说明高投入暂时还没换来高回报。

图2:PEG成长估值模型(气泡图)

(1)绿线下方(PEG < 1):代表“低估/超值区”。您会发现世纪华通和三七互娱都落在这个区域。尤其是世纪华通,因为利润增速极高,显得性价比极高。

(2)绿线上方(PEG > 1):代表“透支/溢价区”。巨人网络高高在上,说明其50倍的PE并没有匹配同等量级的超高增长(虽然32%增长不错,但支撑不起50倍PE)。

2. 深度基本面拆解(这才是核心)

既然你觉得之前“没说透”,我们来扒一扒财报背后的故事:

A. 世纪华通 (002602) —— "戴维斯双击"的种子选手

(1)基本面真相: 很多人只把它当游戏股,其实它是“游戏+汽车零部件”双主业。

(2)亮点: 2025年三季报营收暴增75%,净利翻倍。这通常意味着公司的主力产品(如出海游戏《Whiteout Survival》)进入了利润释放期,或者汽车业务受益于新能源车放量。

(3)隐忧: 它的净利率(16.3%)是四家中最低的。这是因为制造业拖累了毛利。

(4)深度结论: 它是目前爆发力最强的标的。PEG仅0.29(极度低估),市场还在犹豫它的业绩可持续性,一旦年报确认增长,估值修复空间巨大。

B. 三七互娱 (002555) —— 面临转型的“买量之王”

(1)基本面真相: 以前靠疯狂买量(广告投放)换流水,现在这套逻辑有点跑不动了。

(2)数据异常点: 营收负增长 (-6.6%) 但 净利增长 (+23.6%)。

(3)深度解读: 这说明公司在“砍预算”。不再盲目投广告,保住了利润,但丢了市场份额。这是一种防御性策略。ROE高达17.4%排名第一,说明公司管理层很务实,守成能力强。

(4)深度结论: 这是一个类债券的配置。不要指望它股价翻倍,但它跌无可跌(PE 20倍),安全垫最厚。

C. 巨人网络 (002558) —— 豪赌未来的“偏科生”

(1)基本面真相: 史玉柱的风格,要么不做,要赌就赌大的。

(2)数据异常点: 研发占比高达21.2%(其他家是个位数)。这意味着每收入100块,拿出21块搞研发。

深(3)度解读: 公司净利率高达42%,说明老游戏(征途)非常赚钱,简直是印钞机。但公司把印出来的钱全砸进了新研发(AI、新IP)。50倍PE是市场给它“未来可能通过AI颠覆行业”的期权定价。

(3)深度结论: 风险最大。如果新游戏扑街,杀估值会非常惨烈(从50倍杀到20倍就是腰斩)。

D. 恺英网络 (002517) —— 闷声发财的“传奇地主”

(1)基本面真相: 靠着《传奇》IP的授权和运营,坐地收租。

(2)亮点: 净利率38.8%(仅次于巨人),现金流非常好。

(3)隐忧: 营收增速3.75%,几乎停滞。说明IP红利吃得差不多了,缺乏新增长点。

(4)深度结论: 中庸之道。既没有世纪华通的爆发力,也没有巨人的高风险。适合作为底仓配置,稳稳当当。

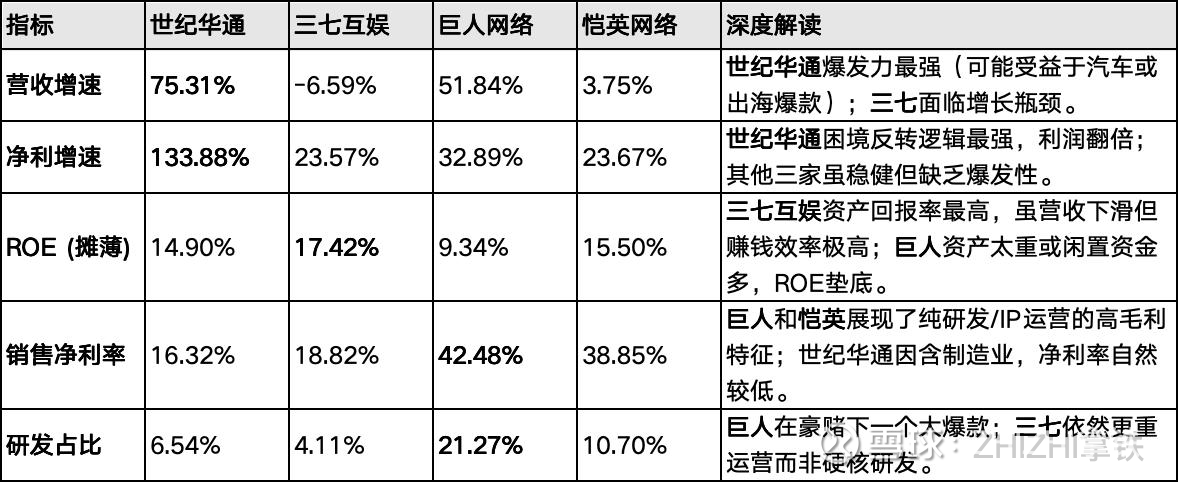

二、 财务基本面深度PK(基于2025三季报数据)

这是决定中长期持仓的核心。

财务结论:

(1)成长性冠军: 世纪华通(高举高打)。

(2)盈利质量冠军: 三七互娱(高ROE)、巨人网络(高净利率)。

(3)稳健性冠军: 恺英网络(各项指标均衡)。

三、 估值安全边际(基于2026年1月15日数据)

作为资深投资者,您知道“好公司不等于好价格”。

(1)三七互娱 (PE TTM 20.7倍): 绝对的低估值陷阱或机会。市场给予了它最低的PE,是对其营收负增长的惩罚。如果后续能稳住营收,存在“杀估值”后的修复空间。

(2)恺英网络 (PE 30.4倍): 估值中枢适中,符合其稳健增长的特性。

(3)世纪华通 (PE 38.8倍): 市场给予了高增长溢价。考虑到133%的利润增速,PEG其实远小于1,看似高PE,实则具性价比(前提是高增长能维持)。

(4)巨人网络 (PE 50.3倍 / PS 21.8倍): 显著高估。21倍的市销率在A股游戏板块非常罕见,除非市场将其对标为AI科技股而非传统游戏股,否则股价透支严重。

四、 技术面形态分析(基于2026年1月15日数据)

结合均线(MA)和动能(MACD)来看当下的资金态度。

(1)三七互娱 (29.25元):

最强多头排列。价格远在MA5/10/20/60之上,且MACD红柱最强(Diff 2.13)。

信号: 资金正在大举介入,处于主升浪中,动能充沛。

(2)世纪华通 (19.83元):

稳健多头。价格站上所有均线,MACD在0轴上方金叉发散。

信号: 趋势向好,配合基本面爆发,属于量价齐升的初期。

(3)恺英网络 (27.51元):

温和上涨。价格在均线之上,MACD红柱适中。

信号: 走势跟随板块,主要受支撑于均线系统,表现中规中矩。

(4)巨人网络 (46.05元):

顶部背离/调整风险。收盘价(46.05)已跌破MA5(47.64)和MA10(46.26)。MACD虽然数值高但红柱可能在缩短(MACD柱状图-0.02,显示死叉风险)。

信号: 短期涨幅过大,资金有获利了结迹象,技术面最弱。

五、 综合投资建议(Action Plan)

基于上述多维数据,针对不同风格的账户,建议如下:

1. 进攻型策略(首选:世纪华通)

逻辑: “戴维斯双击”潜力最大。基本面有超预期的营收/净利爆发(+75%/+133%),PEG极低。技术面处于多头排列,且上方无明显套牢盘迹象。

操作: 只要不破MA20生命线,可作为核心仓位持有,博弈业绩兑现带来的主升浪。

2. 趋势跟随策略(首选:三七互娱)

逻辑: 尽管基本面营收有瑕疵,但市场资金投票最积极(技术面最强)。20倍PE提供了极厚的安全垫,市场可能在交易其“降本增效”后的利润释放。

操作: 右侧交易首选。利用MA5作为防守线,顺势而为。

3. 稳健收息/防守策略(首选:恺英网络)

逻辑: 各项指标没有短板,现金流充沛。适合在市场震荡时作为底仓配置。

操作: 逢低吸纳,箱体操作。

4. 规避/观望对象(巨人网络)

逻辑: 风险收益比极低。虽然净利率高,但50倍PE和21倍PS已经透支了未来两年的业绩。技术面出现破位迹象,叠加高估值,极易发生“杀估值”惨案。

操作: 建议暂时规避,除非股价回调至MA60附近(约40.7元)再看支撑情况。

总结排序:

(1)短期爆发力: 三七互娱 > 世纪华通 > 恺英网络 > 巨人网络

(2)中长期性价比: 世纪华通 > 恺英网络 > 三七互娱 > 巨人网络

免责声明:本报告基于公开市场信息和历史数据撰写,仅供参考,不构成任何投资建议。投资者据此操作,风险自担!