电网设备:在“AI缺电”与“特高压兑现”中寻找牛股基因

站在2026年初电网投资逻辑已发生根本性切换:从“新能源消纳”的单一逻辑,进化为“AI能耗焦虑+全球电网更新+特高压业绩兑现”的三重共振。

一、 三大核心投资逻辑

1. 逻辑一:AI尽头是“变压器” (最强增量)

材料数据显示,2025年北美及欧洲的数据中心电力需求激增,导致海外配电变压器交付周期从12个月拉长至18-24个月。

关键结论: 变压器已成为限制AI算力落地的“卡脖子”环节。海外订单的毛利率普遍比国内高出10-15个百分点,且处于卖方市场,议价能力极强。

2. 逻辑二:特高压的“业绩结算大年”

根据“十四五”规划进度,2024-2025年是特高压开工高峰,而2026年将是核心主设备(GIS、换流阀)的集中交付与收入确认高峰。

关键结论: 特高压板块将迎来“营收+净利”的双升,且因为原材料(铜、钢)价格在长协锁定范围内,利润弹性极大。

3. 逻辑三:电网形态的“重构”

随着分布式光伏和充电桩的爆发,配电网面临巨大压力。材料中提到的“配网透明化”和“自愈技术”需求,将利好二次设备(继保、监控软件)龙头。

二、 产业链深度拆解:谁在吃肉?

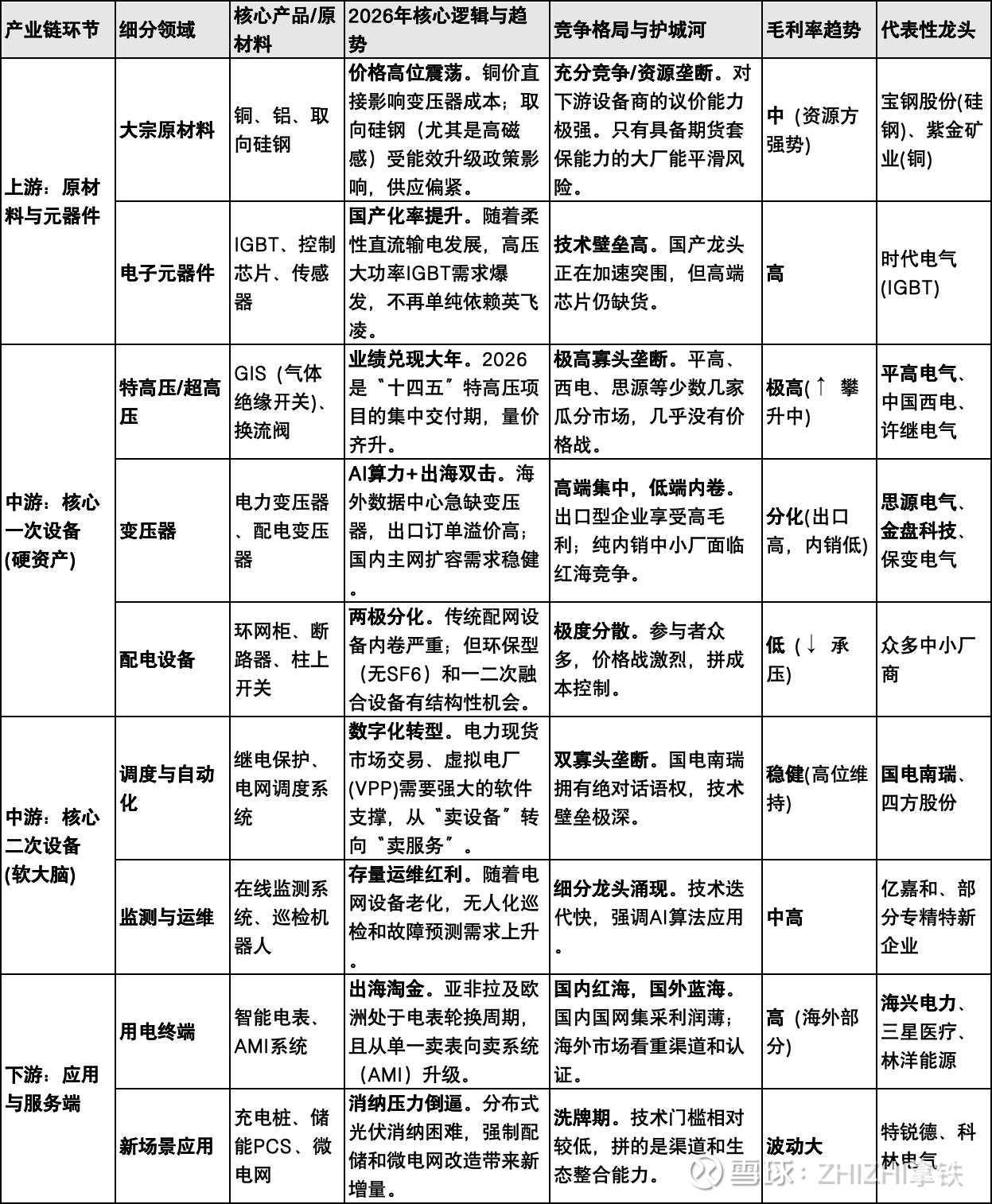

我们将产业链拆解为上中下游,结合材料数据,为您画出利润分布图:

1. 上游(原材料): 铜、铝、硅钢。

现状: 价格高位震荡。

影响: 对没有期货套保能力的中小厂商是利空,但对龙头企业影响有限。

2. 中游(核心设备 - 利润中心):

特高压/超高压组合电器(GIS): 技术壁垒最高,格局最稳(平高、西电、思源)。材料显示,该环节毛利率正处于上升通道。

变压器: 出海逻辑最硬的环节。尤其是金盘科技、思源电气在海外市场的渗透率大幅提升。

3. 下游(配用电 - 现金流中心):

智能电表: 海兴电力、三星医疗。依靠海外亚非拉市场的电表轮换周期,现金流极好。

结合这张表格和最新的2025年数据,我们可以清晰地看到产业链的“微笑曲线”变得更加陡峭:

(1)左端的“资源壁垒”: 上游的高端取向硅钢和IGBT芯片依然拿走了稳定的利润,这对设备制造商的供应链管理能力提出了极高要求。

(2)中间的“技术高地”(最肥的一块肉): 请重点关注表格中的“特高压/GIS”和“二次设备”环节。这里是“平高电气”和“国电南瑞”的腹地。由于技术门槛极高(涉及电网安全,绝不允许出问题),竞争格局固化为“2-3家分食”,导致其毛利率不仅高,而且非常稳定,不受低端价格战影响。

(3)右端的“海外溢价”(最大的增量): 在下游环节,纯做国内配网和充电桩的企业日子最难过(竞争太激烈)。但凡是能把变压器、电表卖到海外去的(如思源、海兴),都享受了“供需错配”带来的超额利润。表格中特别标注了变压器环节的“分化”,这就是选股的金标准。

投顾建议

在看这份产业链表格时,建议“避开中间(低端配网),抓住两头(高端特高压、海外出口)”的原则。

(1)最稳的环节: 二次设备的国电南瑞(护城河最深)。

(2)爆发力最强的环节: 变压器出口(思源电气、金盘科技)。

(3)业绩兑现最确定的环节: 特高压主设备(平高电气)。

免责声明:本文仅供参考,不构成任何投资建议。