人形机器人的“五官”:谁在做那个毛利 60% 的“卖铲人”?

作为十五五重点方向之一,人形机器人板块不容忽视,但很多人的思路还停留在“炒电机、炒丝杠”的旧版本。 其实,执行层(电机/减速器)正在陷入价格战的红海,产能过剩是迟早的事。

而真正的预期差,藏在机器人的“五官”——感知层里。 这里没有价格战,只有高达 60% 的毛利和极高的技术壁垒。今天,我用一套严苛的【三维选股模型】,带你扒一扒谁是这个赛道里“闷声发大财”的卖铲人。

第一部分:“五维”选股逻辑

不看故事,只看数据。针对感知层,我制定了五条铁律,缺一不可:

1. 场景验证:包括定点/合作、营收增速、海外收入占比等

是否进入头部客户的验证名单?增长是否大于利润?产品是否具备全球竞争力和高溢价能力?

2. AI含金量:包括研发费用率、算法人员占比等

是真研发还是“贴牌厂”?生产人员占比是否太高?

3. 生存能力:货币资金储备、经营现金流等

资产负债率是否太高?现金流缺口如何?

4. 运营效率:存货周转天数、销售费用率等

周转天数是否太长?销售费用率如何?

5. 估值弹性:市销率等

市销率高但营收增速下滑,是典型的杀估值陷阱

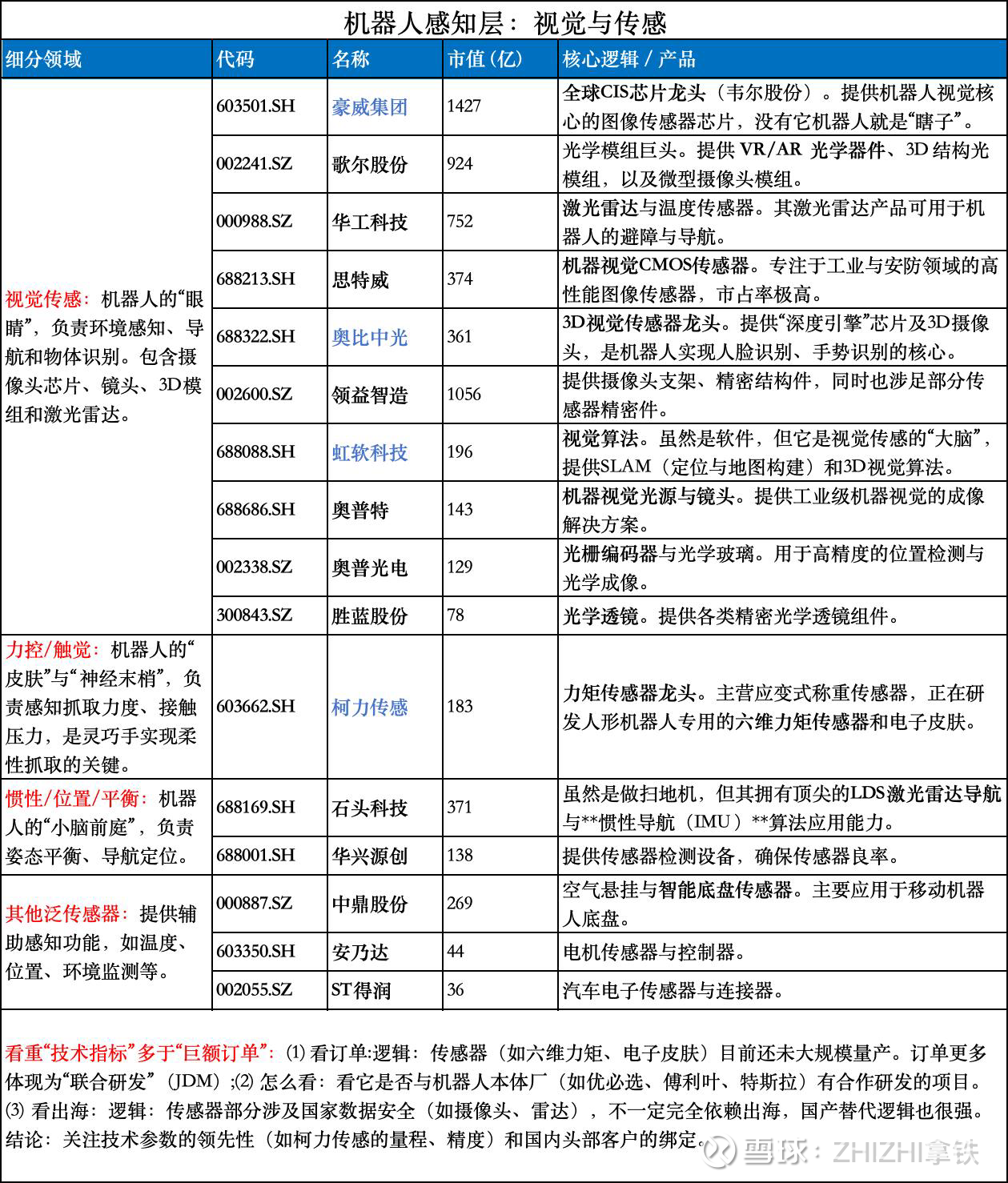

第二部分:基本个股信息和细分领域

第三部分:核心梯队深度拆解

根据上述逻辑,我从数十家公司中提炼出了这份“感知层”名单,数据截止到2025年三季度:

视觉之王:奥普特 (688686.SH) —— “这才是真正的印钞机”

【核心数据】 毛利率 62.9% | 研发率 19.8% | 技术人员 39.5%

【交易员逻辑】 你没看错,63% 的毛利,这在制造业里简直是神一般的存在。 它做的是机器视觉的光源和控制器,是机器人的“视网膜”。高毛利说明它拥有绝对的定价权。当市场还在担心机器人降本的时候,奥普特依然能躺着赚钱。这是我眼中确定性最高的标的。

爆发先锋:奥比中光 (688322.SH) —— “业绩翻倍的3D龙头”

【核心数据】 营收增速 103% | 毛利率 42.8% | 研发人员 47%

【交易员逻辑】 如果奥普特是“稳”,那奥比中光就是“快”。营收翻倍(103%)说明它的产品已经大规模铺开了。 它是A股唯一**纯正的3D视觉感知公司。机器人要避障、要抓取,离不开3D视觉。接近一半的员工是研发,这种公司一旦跑通商业闭环,股价爆发力极强。

力觉真龙:柯力传感 (603662.SH) —— “被名字耽误的黑科技”

【核心数据】 毛利率 44.1% | 市值 128亿

【交易员逻辑】 别看名字土,技术很洋气。它是国内力矩传感器的隐形冠军。 人形机器人最难的是什么?是“手”的触觉。要拿捏鸡蛋不碎,必须靠高精度的力传感器。柯力传感通过并购和自研,已经卡住了这个生态位。44%的毛利证明它不是卖秤的,是卖核心工艺的。

彩蛋:聪明钱的选择——华兴源创 (688001.SH)

毛利率 50%,主业是检测,但机构持股比例很高。逻辑是:机器人量产前,必须先经过严苛的检测。这是一家被低估的“铲子股”。

第四部分:估值与交易节奏

很多散户会问:“现在PE(市盈率)这么高,能买吗?” 我的回答是:在产业爆发初期,看PE你就输了。

估值锚点: 关注 PS(市销率) 和 PEG(成长性)。像石头科技(营收增速72%,PS仅2.3倍),其实已经被严重低估,因为它也是感知算法的大拿。

催化剂:短期关注特斯拉 Optimus 的定点消息;中期关注国内厂商(如优必选、傅利叶)的量产进度。

免责声明:本文仅为个人研究记录,不构成投资建议。股市有风险,入市需谨慎!