低空经济的“隐形王者”:谁在制造飞机的“皮肤”与“骨骼”?

如果说电池是eVTOL(电动垂直起降飞行器)的心脏,那么碳纤维复材就是它的“皮肤”与“骨骼”。在低空经济的产业链中,材料环节的确定性可能比整机厂更高——因为无论哪家整机厂胜出,为了解决“航程焦虑”,它们都必须死磕轻量化。

一句话逻辑: 在天上飞的东西,每减重 1 公斤,就能多飞 1 公里 。

一、 为什么材料是“铲子股”?

不同于电动汽车,eVTOL 对重量极其敏感。为了抵消电池的沉重,机身结构中碳纤维复合材料(CFRP)有很高的标准。但不是所有碳纤维公司都能吃肉。我们在筛选标的时,必须死磕这五条“金线” :

1. 看毛利(判真伪): 必须 >30%。低于这个数的,大概率是在做风电叶片或体育器材(大丝束),够不上航空级的高门槛。

2. 看位置(判话语权): 离主机厂越近越赚钱。产业链价值分布是:预浸料 (65%) > 碳纤维 (20%) > 原丝 (15%)。只卖原丝的是苦力,卖预浸料和复材部件的才是老板。

3. 看门票(判生死): 航空制造业讲究“PCD认证”和“适航证”。没进堆型号定点的公司,讲得再好也是PPT。

4. 看周期(判拐点):碳纤维行业有周期性。要找业绩从负增长转正,或者降幅大幅收窄的节点(困境反转)。

5. 看性价比(判赔率):材料股本质是化工/制造业。除非有极高的军工成长属性,否则给不了市梦率。

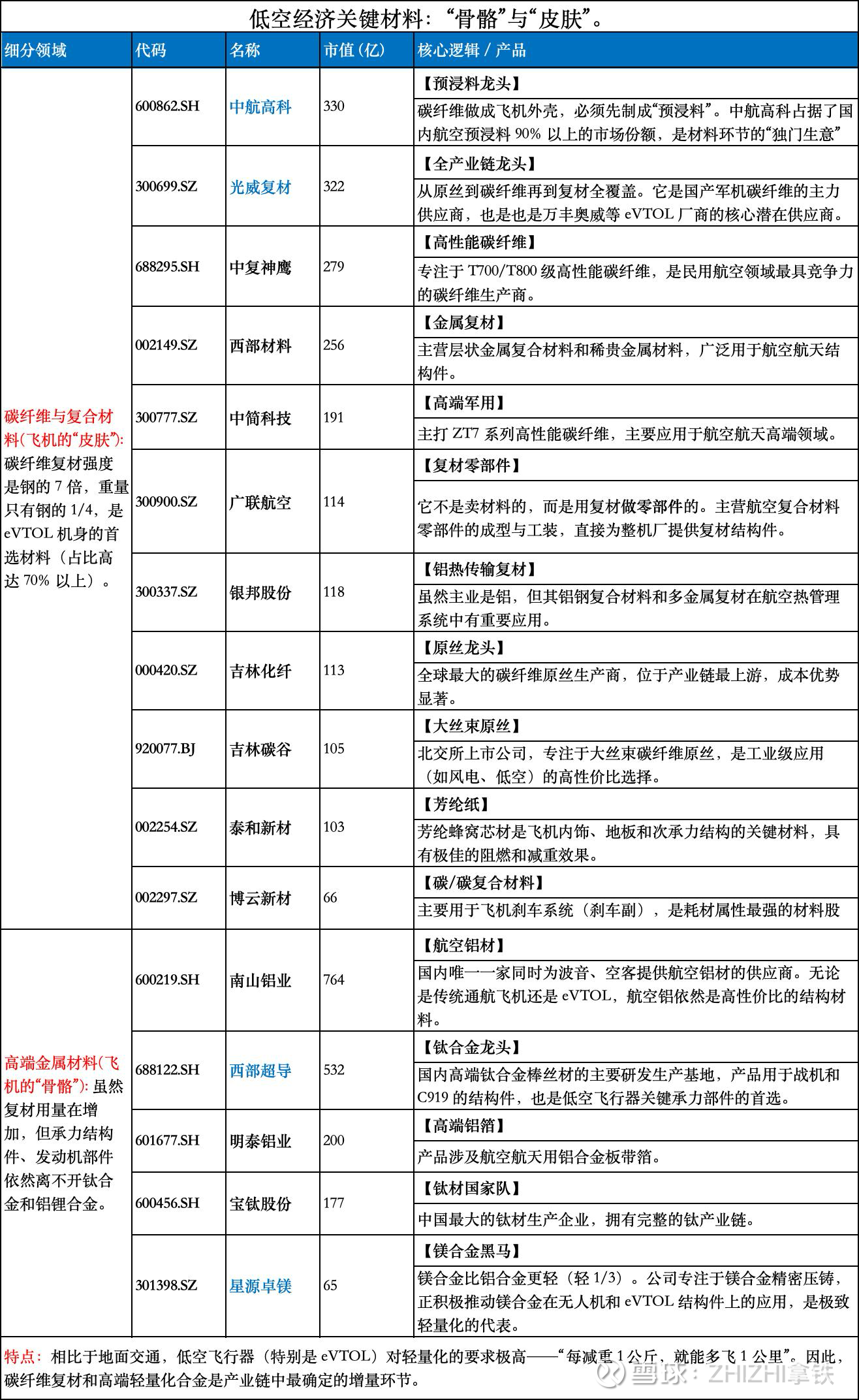

二、关键材料核心个股

三、梯队排位:数据“照妖镜”下的真实排名

第一梯队:避不开的“双子星”(底仓首选)

1. 光威复材(SZ300699):民营碳纤维一哥,全产业链闭环

【核心逻辑】 它是A股极少数能把“原丝-碳纤维-预浸料-制品”全产业链吃透的公司 。

【数据硬核】销售毛利率高达 41.2% ,这证明了其T700S/T800S级产品在军民两用市场的统治力。

【低空实锤】 T700级和T800级碳纤维已实现稳定量产,且正在为低空领域研发PEEK热塑性预浸料 。它是低空经济中最确定的“卖铲人”。

2. 中航高科(SH600862):预浸料的“收费站”

【核心逻辑】它可以不生产原丝,但它垄断了中间利润最厚的“预浸料”环节。国内航空预浸料 90% 以上的市场份额都在它手里 。

【数据硬核】航空新材料业务营收占比高达 96.9%,毛利率稳居 38.2% 。

【低空实锤】子公司“轻快世界”专门为eVTOL企业提供碳纤维预浸料,并已参与适航材料合作 。只要飞机想上天,大概率要给它交“过路费”。

第二梯队:极致性能与细分龙头(进攻之选)

1. 中简科技(SZ300777):暴利的技术流

【核心看点】毛利率全场最高,达到了惊人的 63.9% !

【逻辑】主攻ZT7系列(T700级以上)高端碳纤维,虽然体量不如光威,但技术纯度极高,是高端军用无人机的首选 。如果低空经济向高端安防/军用渗透,它的弹性最大。

2. 西部超导(SH688122):飞机的“骨骼”

【核心看点】并不是所有部件都能用碳纤维,承力结构(如起落架、紧固件)离不开高端钛合金。

【逻辑】它是C919钛材的主供,毛利率 37.9% 。作为国内高端钛合金龙头,它是低空飞行器关键金属部件的隐形赢家 。

3. 广联航空(SZ300900):最勤奋的“打工仔”

【核心看点】它不卖材料,它直接卖复材零部件。

【逻辑】很多eVTOL主机厂不想自己铺层、固化,广联航空直接提供成型好的复材结构件(如垂尾、机身段)。已获得C929和无人机整机制造能力 。虽然毛利(27.9%)略低于卖材料的,但胜在订单直接、回款快。

四、 警惕:这些不是我们要找的“航空级”

在低空经济的热潮下,有些公司虽然也叫“碳纤维”或“铝材”,但含金量完全不同。

1. 吉林化纤(SZ000420)

【原因】虽然产能全球第一,但主打的是民用大丝束(主要用于风电叶片)。毛利率仅 10.9% ,在寸土寸金的航空复材领域,竞争力远不如小丝束玩家。这是典型的“量大不赚钱”。

2. 传统铝材股(如南山铝业)

【原因】南山铝业是好公司,但在eVTOL领域,铝材的使用量会被碳纤维大幅挤压。26%的毛利率在材料界中规中矩,缺乏向上的估值弹性 。

四、 总结

光威复材 + 中航高科。这两家吃透了产业链最肥的利润,无论谁家的飞机上天,都要用它们的材料。如果你想追求进攻(高弹性),建议观察中简科技(博弈高端需求爆发)+ 广联航空(博弈零部件外包趋势)。

最后的忠告: 买材料,只买“贵的”。在万米高空或城市低空飞行,便宜没好货,贵才有道理。盯着 毛利率 > 30% 这条红线,能帮你过滤掉 80% 的伪概念股 。

(风险提示:本文仅供参考,不构成投资建议。低空经济尚处于产业化初期,需警惕适航取证进度不及预期的风险。)