终于挖到它,最低估的液冷和机器人龙头之一,更是公认的超级白马

本文是《价值事务所》第1953篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

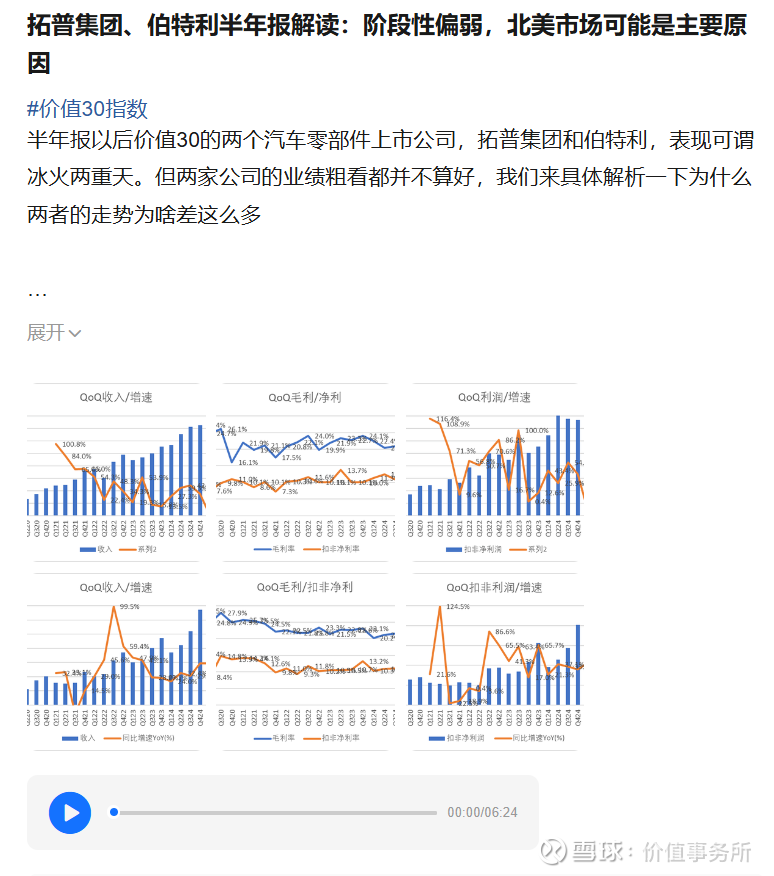

半年报以后,价值30里两个汽车零部件上市公司拓普集团和伯特利的表现可谓冰火两重天。但两家公司的业绩粗看都并不算好,我们来具体解析一下为什么两者的走势为啥差这么多。

本文来自《所长会客厅》9月1日的文章,因《价值事务所》已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比《价值事务所》,《所长会客厅》有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

01

价值事务所

拓普集团上半年营收为129.3亿元,同比+5.83%;单二季度营收71.7亿,同比+9.7%,相比一季度的同比+1.4%有所好转。

上半年毛利率为19.6%,同比-1.7pct,单二季度毛利率为19.3%,同比-1.1pct,环比-0.6pct。

分产品看,

公司最传统的减震器业务收入20.4亿,同比-4.83%;毛利率20.12%,同比-1pct。

内饰功能件业务收入43.7亿,同比+11.72%;毛利率16.12%,同比-0.96pct。

底盘系统也就是锻铝控制臂收入37.1亿,同比-2.16%,毛利率18.15%,同比-1.68pct。

汽车电子也就是线控产品收入10.7亿,同比+52%,毛利率17.3%,同比-1.83pct。

热管理产品收入9.8亿,同比+6.72%,毛利率16.53%,同比-0.99pct。

电驱系统也就是人形机器人收入766万,同比+22.12%,毛利率30.56%,同比-21.76pct。

后面三个产品都还是比较有看点的。

汽车电子的收入增速非常快,显示出拓普在线控制动、线控转向等产品上进展很快。

人形机器人还是没啥收入,说明特斯拉到二季度仍然没有起量,但公司在半年报中也表示,“公司与客户从直线执行器开始合作, 鉴于公司在 IBS 方面的研发经验及积累, 迅速获得客户好评后, 又启动了旋转执行器的研发, 然后又开始研发灵巧手电机等产品, 已经多次向客户送样”,这也证实了拓普确实有在给特斯拉灵巧手电机送样,之前的传言是真的。

而热管理系统是这份半年报最大的亮点,公司表示“除在汽车行业的成熟应用外,公司将热管理技术及产品应用于液冷服务器、储能、机器人等行业,并取得首批订单15亿元,为公司开拓了全新的市场增长领域。”

“公司已经向华为、A 客户、NVIDIA、META及各企业客户和各数据中心提供商,对接推广相关的产品,获得市场的认可,该业务将成为公司未来新的增长点。”猜测其中A客户仍然指特斯拉,但不确定是给特斯拉供货储能还是数据中心热管理产品。

15亿的订单已经并不算少了,液冷龙头英维克24年全年收入也不过是不到46亿元而已。

分地区看,

上半年海外收入29.1亿,同比-11.2%,这和之前市场的判断一致,确实上半年海外客户订单受到了国内稀土出口限制政策的影响。

最终整个上半年净利率为10.0%,同比-1.9pct,其中折旧摊销合计9.9亿,占收比达到7.65%,同比+1.24pct,公司近年来快速新建工厂和扩建产能,帮助公司获得大量新订单的机会,但一旦收入增速放缓,折旧开始侵蚀利润率也是免不了的。

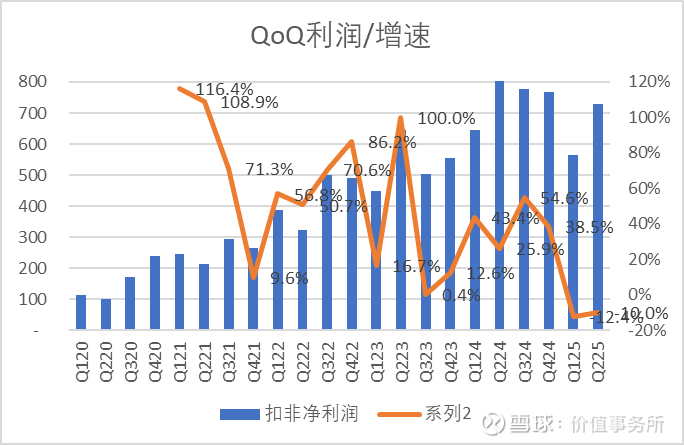

上半年归母净利润为12.95亿,同比-11.1%;单二季度归母净利润7.29亿,同比-10.0%。

市场现在预期公司25年归母净利润34.73亿,目前来看还是有一些挑战,除非下半年海外业务完全恢复,正常情况能做到30亿应该是比较合理的期望,这样对应25年市盈率大概35倍左右,便宜肯定不能算便宜,但考虑到汽车电子业务还在高速增长,又新增液冷业务,人形机器人还至少有千亿级别的星辰大海,拓普的未来仍然是非常值得期待的。

02

价值事务所

分析完拓普,其实伯特利的业绩表现也很相似。

从收入看,上半年营收规模51.6亿,同比+30.04%,单二季度营收25.3亿,同比+19.7%,较一季度的同比+41.8%大幅放缓。

上半年毛利率为18.6%,同比-1.9pct,单二季度毛利率19.2%,同比-2pct,环比+1.2pct。

分产品看,伯特利并没有披露确切的分部收入,我们需要从子公司收入做一个推算。

公司智能电控产品主要是伯特利电子生产,上半年收入8.65亿,同比+52%,增速也是非常强劲的。

公司轻量化产品国内主要由威海伯特利生产,上半年收入8.88亿,同比+7%,轻量化产品毛利更高,产品线收入增速下降是导致毛利率下降的一大原因。

海外轻量化产品主要由墨西哥伯特利生产,上半年收入3.26亿,公司原来的指引是墨西哥工厂今年收入能够达到10亿,从上半年实现程度看是大幅不及预期的,墨西哥工厂产能利用率不足是毛利率较低的第二个原因。

公司并没有给出具体原因的解释,墨西哥工厂是给美国通用和Stellantis供货的,也有可能是因为这两家车企因为稀土供应不上开工率不足,导致了对伯特利零部件的订单较少所致。

从销量看,上半年智能电控产品销量286万套,同比+43%,从单价角度看平均降幅约10%。

轻量化产品销量658万件,同比+7%。

最终整个上半年净利率为10.1%,同比-1.4pct,降幅低于毛利率,公司的控费降本还是做得非常不错的。

上半年归母净利润为5.22亿,同比+14.2%,单二季度归母净利润为2.52亿,同比+1.8%。

市场目前预期公司25年归母净利润15.3亿,也可能是偏高了,如果按14亿计算,动态市盈率20倍多一点,已经到合理偏低的位置。公司未来在线控制动、线控转向和空气悬挂这几个电控产品还有很大的增长空间。

目前的关键就是看墨西哥的产量何时能够恢复正常。

正如我们一直所强调的,《所长会客厅》从不做泛泛而谈的信息搬运,这里会研究历史大势的底层规律,洞悉宏观市场的微妙变化;纵观中观行业的潜流涌动,细究微观企业的真实处境,甚至有在公开渠道找不到的全维度跟踪。更重要的是,那些前端不敢讲、多数人讲不透的敏感信息和深层逻辑,都能在这里能听到最直白的剖析。

另外,《所长会客厅》对任何提问都有问必答,无论会员的疑问有多具体,哪怕是某个细分领域的小众问题,而且会尽可能地做到深度分析,拒绝三言两语的敷衍,甚至常出现数千字的深度拆解,把来龙去脉、利弊得失、未来走向讲得明明白白,就好像会员的「私人专属分析助理」一样。