巨大的预期差,即将爆发的万亿赛道潜在龙头,AI 真正的落地应用

本文是《价值事务所》第2035篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

从第一性原理来说,企业的护城河归根到底是效率之争,企业的最终进化方向就是效率更高的进化,效率高的卷死效率低的同时,带动行业整体效率提升,这方面物流行业可以说是最典型的。

物流是一个极度讲究效率的行业。一方面,货品的送达速度跟消费者的复购率息息相关。亚马逊相关的研究表明,物流时效每缩短 1 天,消费者复购率提升8%。另一方面,物流行业赚的就是辛苦钱,哪怕优秀如头部上市企业,一单的利润也就几毛,这样低的利润就意味着稍不留神就会巨亏,倒逼行业必须通过提升效率挤出利润。

此前物流行业用了无数种方法提升效率、降低成本,而现在,可能是物流行业有史以来效率提升和降本最大化的手段——无人物流无限逼近大爆发的奇点,这也正是所长今天跟大家讲物流的核心原因。

01

价值事务所

前途无量的无人物流

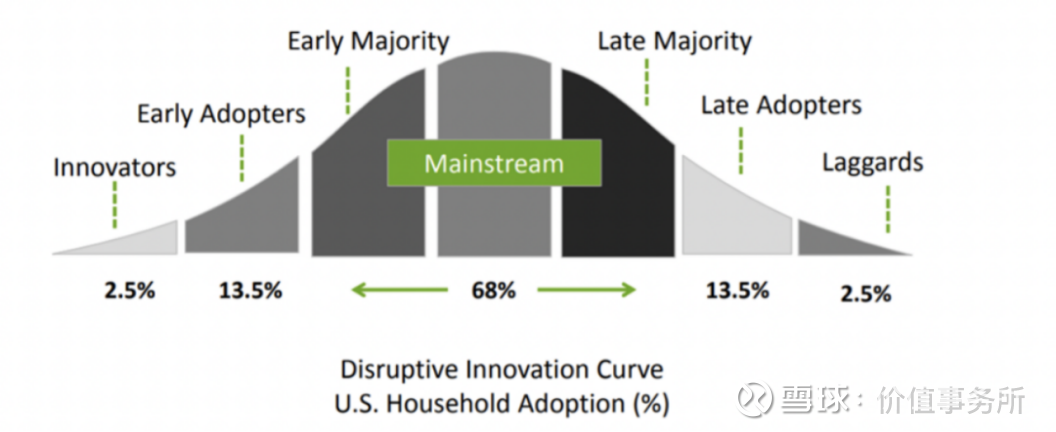

一般而言,一个新事物开始进行渗透时,前2.5%进程会比较慢,可一旦突破15%这个临界点,就会以非常快的速度完成普及,对此不太明白的同学不妨参考下图。

目前的无人物流行业可以说已经处于2.5%-15%这个区间了,行业的单车商业模型已经跑通,这时候正是看无人物流的好时机。

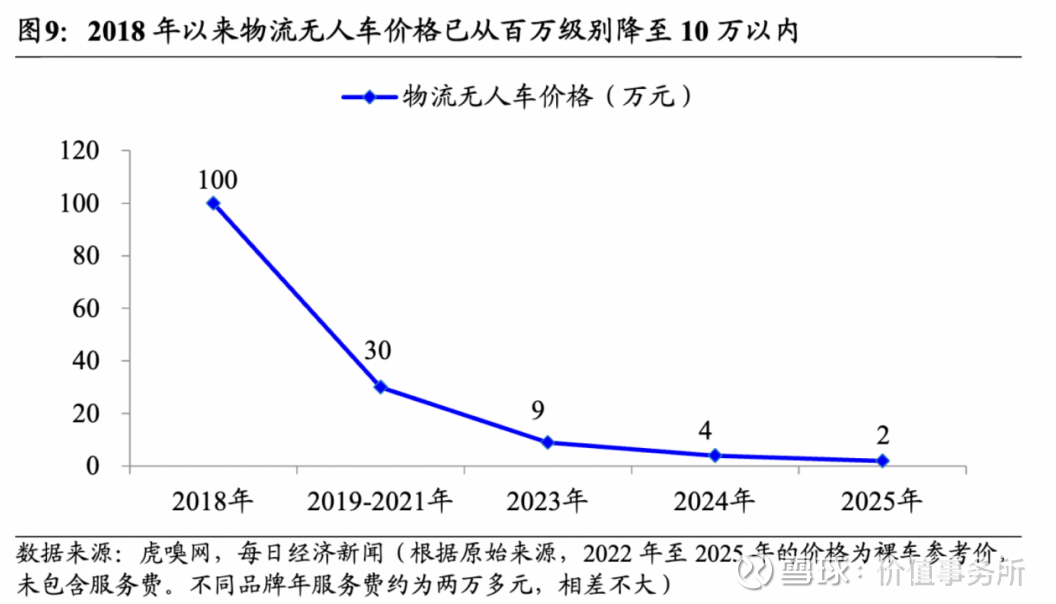

其实无人物流发展至今已有十年,2016年9月,京东率先推出首辆民用无人物流测试车型,并完成了全球首个公开道路包裹自动投递。早期的无人车价格昂贵,属于绝对的小众产品, 但现如今价格已经降到了个位数,这是这样的价格才可以让它快速普及,才可以做得到跑通单车商务模型。

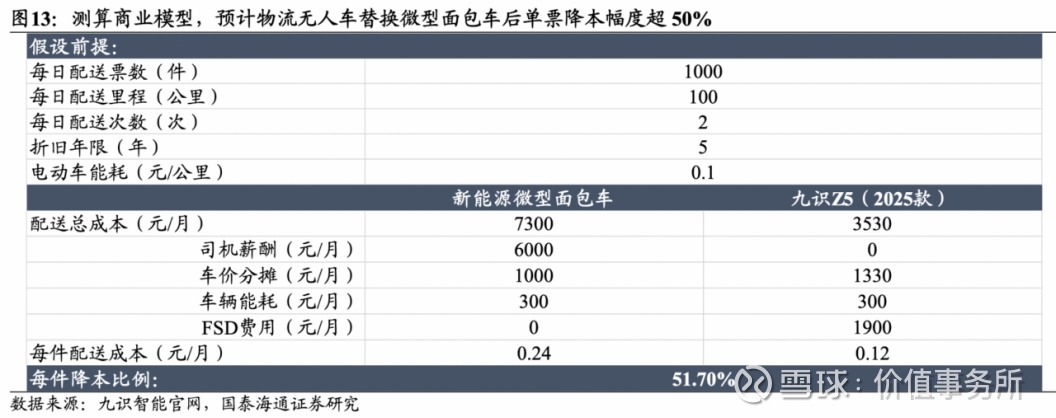

国泰海通证券此前在一份研报里做过一个研究:如果用市面上某款售价7.98万、FSD 订阅费 1900元/月的物流无人车替代现在普遍的新能源微型面包车送货模式(新能源微型面包车均价6万元,司机月工资平均6000元),可以降本多少?

假设配送里程平均是 100 公里/天,能耗 0.2元/公里,派送件量平均是 1000 票/天,折旧年限平均是5年,不考虑无人车装卸环节潜在的新增成本,现实中一般由网点装卸工/驿站人员协助装卸。

最终的结果是降本幅度能达到 51.7%,换句话说就是,使用物流无人车替换微型面包车的飞轮已现。

为什么说是飞轮呢?

因为对于无人物流而言,一旦单车模型跑通,随着使用规模的增长,逐步积累场景数据,将会快速优化算法模型,继而提升效率降低成本,反过来进一步提升渗透率,形成飞轮效应。

当无人车在快递行业完成一定的渗透后,必然也会向生鲜、万物到家、很多B端的供应链渗透,最后实现对一切供应链的重塑。

这里讲的无人物流虽然更多指的是无人车,但也并不局限于无人车,总之抓住“无人”这个关键词就好了。想想看,整个国内乃至全球供应链重塑,是个多大的市场?这里面会跑出多少巨无霸企业?而且当无人物流真的实现,相应的技术难道不能诞生出新的商业模式么?答案是必然的,所以无人物流这个行业真的非常值得关注。

02

价值事务所

无人物流非常值得关注的企业

对于新兴赛道,绝大多数投资者的目光往往会选择聚焦于传统巨头或一些创新黑马企业,但正如所长此前文章中反复强调的,真正的黑马其实往往隐藏在跨界转型的企业中—— 比如近期在无人物流领域动作频频的喜相逢集团。

喜相逢集团目前的核心业务是汽车零售以及融资租赁,乍一眼看上去好像和无人物流没啥直接交集,但从其最新财报披露的业务布局和核心能力来看,其切入无人物流赛道的逻辑不仅通顺,甚至可以说具备先天优势+后天布局的双重底气,堪称被市场低估的潜在龙头。

一、技术打底:数字化能力深度复用,完美适配无人物流需求

前文提到物流行业的核心竞争力是效率,而效率的背后其实是数据和算法的支撑。喜相逢在数字化领域的积累,早已为无人物流转型埋下伏笔。

最新财报显示,喜相逢已搭建 AI 中台与大数据平台,累计部署 139 个数字化员工,覆盖 39 个关键岗位,在风控、客服等场景实现规模化应用;其风险管理通过数字化建设实现 60% 以上的人工替代率,既提升了运营效率,也验证了其算法模型在复杂场景下的稳定性。这些能力完全可以平移到无人物流领域。

二、场景卡位:渠道网络全域覆盖,为无人物流提供落地土壤

无人物流的商业化落地,离不开线下场景的支撑。喜相逢深耕汽车零售行业多年,已构建起一张覆盖国内下沉市场+海外新兴市场的全域渠道网络,这恰恰成为其无人物流业务的天然场景池。

在国内市场,喜相逢的自营销售网点已从 89 家扩张至 110 家,尤其在华东、华南等物流需求旺盛的区域新增 19 家网约车服务网点;同时,其与途虎养车的合作服务网点突破 7000 家,形成了高密度的线下触点。这些网点既可以作为无人物流的中转站点,也能承接末端配送业务 —— 比如为合作的汽车养护网点配送配件,或为小B客户提供汽车相关产品的无人配送服务,最终实现业务场景+物流场景的协同。

三、业务协同:汽车生态与物流需求的天然契合

喜相逢的核心业务是汽车零售、融资租赁和经营租赁,而汽车与物流行业存在天然的协同性。一方面,其服务的企业用车客户本身就有大量的物流需求(如企业客户的货物运输),喜相逢可通过汽车租赁+无人物流的组合方案提升客户粘性;另一方面,其汽车采购、仓储、配送的全链条经验,可帮助无人物流业务快速打通供应链,降低车辆(无人机、无人车)的采购成本和运营维护成本。

四、黑马逻辑:跨界转型的第二增长曲线

正是基于包括但不仅限于上述逻辑的情况,喜相逢集团近期在无人物流领域动作频频。这不,18日喜相逢集团又发布公告,宣布与无人物流龙头企业新石器签订了战略合作协议,内容涉及双方在无人车采购、路权开发、运营服务、市场推广等领域建立长期战略合作关系。

根据协议,喜相逢集团与新石器将围绕以下方向开展深度合作:

1.无人车采购与运营合作:喜相逢集团将向新石器采购、租赁或运营其无人车产品,并在特定区域开展深度业务协同;

2.路权开发与城市拓展:喜相逢集团将负责在指定城市开展无人车路权开发、测试及运营许可申请,新石器将提供技术支持;

3.运营服务保障:新石器将为喜相逢集团提供全生命周期运营维护、终身软件服务及专项保险支持;

4.市场独家保护:在喜相逢集团成功取得并维持路权的城市区域内,新石器将授予喜相逢集团为期三年的独家经销权。

新石器成立于2018年,是最早一批入局的自动驾驶企业,也是目前全球最大的L4级无人城配(RoboVan)解决方案提供商,是当下一级市场的当红炸子鸡,今年公司斩获了超过6亿美元的D轮融资,一年内累计获投超7.5亿美元,刷新中国自动驾驶领域私募融资纪录,阿联酋磊石资本、中信资本、鼎晖VGC等全球资本扎堆入局,足见其行业认可度。

2025年9月完成第1万台车下线,年底累计交付超1.3万台,单月交付量超2000台,预计年内实现1.5万台的交付;路权覆盖70多个城市,服务超30万个货主,实现快递头部客户全覆盖,KA市场中标率近70% 。而且目前其无人配送车的足迹已遍布全球15个国家和地区。

对比纯无人物流企业,喜相逢的优势本就十分突出:

有稳定的主营业务提供现金流,无需依赖融资支撑无人物流业务的研发和扩张,抗风险能力更强。

线下场景和客户资源现成,无人物流业务无需从零开始培育市场,落地速度更快。

数字化、渠道、运营等能力已得到验证,转型风险远低于纯初创企业。

这两天官宣的同无人物流龙头新石器的合作又相当于得到了行业龙头的背书,所以所长才说喜相逢集团可以说是目前无人物流领域最值得关注的企业。

当市场还在纠结谁会成为无人物流的龙头时,这家隐藏在汽车行业的跨界玩家早已完成了从资质到技术、从场景到渠道的全面布局。随着无人物流政策的持续加码和商业化的加速落地,喜相逢极有可能突破市场预期,成为无人物流赛道上的一匹大黑马。

对于投资者而言,关注那些在自身领域已经验证了效率优势,且能将能力复用至新兴赛道的企业,往往能捕捉到被低估的投资机会。喜相逢的转型逻辑正是如此。未来,当无人物流重塑整个供应链时,或许我们会发现,真正的赢家早已在赛道爆发前完成了关键布局。