堪称真正的AI应用之王,绝对是笑到最后的行业寡头!还看什么中际旭创!

本文是《价值事务所》第2090篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在《价值事务所》此前的很多文章中所长都强调,我们一定一定一定要重视AI相关的机会。因为AI板上钉钉会给我们人类世界带来天翻地覆的影响。

按照目前AI的进展速度、各个大模型的智能程度,距离AGI的实现其实已经不远了(AGI是通用人工智能,就是与人类相当或超越人类的通用智能系统,可像人类一样解决各种问题),一旦AGI得以实现,那么AI就板上钉钉一定会成为全球最大的产业,会彻底改变当下全球的GDP构成。

此前所长给大家介绍基本都是AI铲子类企业,比如做云计算的阿里巴巴、做数据中心的科华数据、做数据中心模块化工厂的森松国际、做光模块的中际旭创、做AI相关硬件的领益智造。

为什么更多讲铲子类企业?因为AI的落地应用几乎还没出现嘛,哪怕目前已经出现一些,可谁知道谁能笑到最后?不确定性太大了,但那些铲子型企业几乎一定可以分到几杯羹。

不过今天所长要给大家分享一家跟AI直接相关的终端型企业,不出意外应当会成为落地应用领域笑到最后的公司之一。

是谁呢?

嗨,其实也是我们的老朋友了——金域医学。

01

价值事务所

为何是金域医学?

金域医学确实是《价值事务所》的老朋友了,哪怕你没读过《价值事务所》的相关文章,新冠期间也应该听闻过金域医学的大名。

嗯,他是做第三方检验实验室(ICL)的,相当于医院的检验科外包。

金域医学是国内最大的第三方检验实验室(ICL),截至2025H1,金域已经在国内建立了 50 家医学实验室以及超 750 家合作共建实验室,服务网络覆盖全国 90%以上人口所在区域,同全国超过 23000 家各类医疗机构进行合作,提供超 4200 项检验项目的外包及科研技术服务。

他在行业内的地位有多强,其实一个数据就可以说说明问题,即疫情期间的核酸检测量,道理很简单,疫情期间对核酸检验的需求是很大的,需要又快又好成本又低,那么谁能做得最多,自然证明谁综合实力最强。

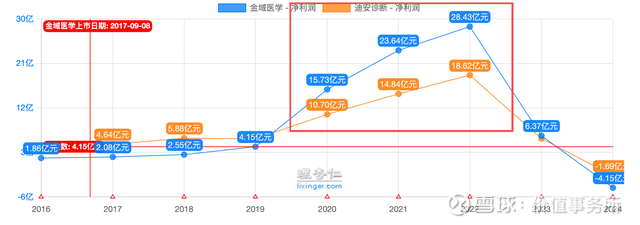

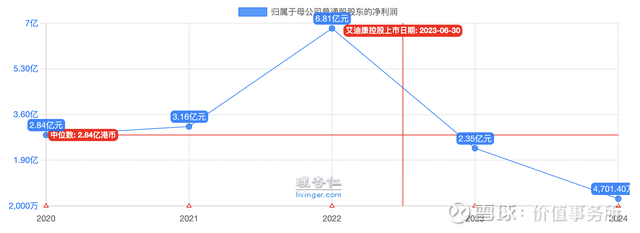

在核酸检验这块,金域可以说是吊打所有同行且遥遥领先,疫情前的2019,金域和迪安的利润还基本差不多,由于迪安有IVD产品代理业务,整体利润还要高一点,但自2020开始,经过疫情三年,两者的差距越来越大了。如果对比ICL行业的老三艾迪康,差距就更明显了。2020疫情刚开始时,金域赚15亿,迪安赚10亿,艾迪康赚2亿;2022疫情最后一年,金域赚28亿,迪安赚18亿,艾迪康赚6亿。虽然大家赚的钱都变多了,但相互之间的绝对差值变大了。

当然疫情之后,大家的利润都出现了较大幅度的下滑。不过值得注意的是,这个利润是假的,因为有很多坏账计提,那自然是谁先前赚得多,谁后面计提就多,如果论正常业务算,金域确实是最强的那一个,并且甩后面越来越多。

这个最强意味着什么呢?

意味着数据最多。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

数据最多意味着什么呢?

嘿,这里我们先看另一个消息。

2025年7月,金域医学成为国家数据局首批可信数据空间试点单位之一,全国仅63个单位获此资格,金域医学也是其中唯一一家医疗机构,可以说充分体现了金域在数字化和数据治理方面的成效。

截至2025H1,金域医学共有21款数据产品在广州、上海、北京数据交易所成功上架(董事长在一场演讲中披露,截至2025年底,上架数据产品已经达到32款),与药企、科研机构、医疗机构、政府公卫等达成超 20 项合作,还完成了7项数据资产的场内外交易,在整个检验行业内,金域医学是第一家实现数据交易的。

这一方面说明金域医学手握数据量的庞大,另一方面也说明其数据价值得到行业内一致认可,不然别人吃饱了撑的才会花不菲的资金去购买一堆数据。

这里面数据价值是重点,因为数据和有价值的数据实则是两码事。

在2025年初的时候,所长听了艾迪康的一个投资者交流会,当时艾迪康讲自己的离线数据有 10 个 PB,在线数据有 1 个 PB,但若要使用离线数据,需先进行整理,换句话说就是能用的只有1PB。

这看似轻飘飘的一句话,其实告诉我们数据想变成能用的数据是需要做较大工作的,毕竟在互联网普及前,尤其医疗这种极其传统甚至偏保守的行业,新技术普及是要慢半拍的,很多数据、资料都是纸质、未上传的,上传了的也没归类。

比如所长前东家,一个公立二级医院,就专门有一个科室是档案室,有很大几个房间来堆放一些资料,比如病例啥的,你说它是数据么,有价值么?

当然有,但是要整理的话工作量恐怕有点大,但未经过整理的也很难直接拿去喂养AI。

金域算是行业内最早对这一块进行布局的,本来其数据量就最大,也比较重视,所以可使用的数据远超同行。所长此前听金域医学和迪安诊断的投资者交流会,那时候他们披露的数据储备是这样的,现在肯定不是了,毕竟在增长嘛,但也可以看出差距来。

金域累积量 24PB,每年增量 1PB;迪安累计5.4PB,每年新增约1.2PB(原话是每月100TB);艾迪康离线数据有 10 个 PB,在线数据有 1 个 PB。

对于AI时代的终端应用,可使用数据应该说是最重要的资产了。金域在此前的投资者交流中也讲到,从其训练大模型的经验来看,数据量与模型分数提升不是线性关系,而是对数关系,当AI达到 80 分后想再提升到 85 分,所需的数据量可能要增加 50 倍、500 倍,越往上哪怕提高一个百分点,对训练数据的数量和质量都会有指数性要求。

站在这个角度来看,在AI检验这个终端应用场景,金域应该是赢在起跑线的,不出意外,往后金域同业内其他企业的差距只会越来越大,毕竟ICL本就是一个很讲究规模效应的行业,有了AI加持后,马太效应只会更加明显。

02

价值事务所

初步成绩

在2025年10月底、11月初的中华医学会检验医学学术会议上,金域依托自己的大模型开发出来的几十名具身智能机器人“员工”进行了亮相,并现场演示了实验室检测流程,包括抓取试剂、上机、开始检测……

ICL这个行业之所以能出现,就是因为他能帮助整个检验行业降本增效。疫情期间的核酸检验医院基本只能选择外包,为啥呢,因为站在经济效益的角度讲实在是太不划算了,尤其是后面核酸检验的价格一降再降,在头部企业如金域、迪安还能因为规模效应有钱赚时,医院自己就只能做一单亏一单。

一方面是原材料采购价格,由于ICL的样本量大,需要的检验耗材量就更多,也更容易从上游生厂商拿到更便宜的价格,这点相信在山姆会员店买过东西的朋友深有感触。

另一方面,当初核酸的混检是十个人的样本混在一管里一起检验,只消耗一份检验耗材和一份人力,如果这个混管没有问题,则说明十个人均无问题,如果有问题再分开做便是,除了核酸可以如此操作,很多项目都可以如此操作,但需要样本数够大才行。

此外,耗材是有保质期的,由于很多医院患者少或一些检验项目比较冷门,往往一瓶试剂打开后到过期都用不完,这其实就很浪费,而且平白增加了经营成本……

所以ICL这个行业拼的就是效率。在前不久金域的三季度投资者交流中,被问及未来的战略发展时说了一大堆,但全部落实下来基本也就是两个字——效率。

“2026年公司战略行动方案包括成本领先、质量增长和效率提升。通过全集团一盘棋和数字化转型手段实现目标,优化实验室学科布局及物流路线规划,提高内部效率。加大全集团营销管理力度,在产品开发、市场推广、大客户管理等方面持续升级。全面推进产学研、供应链等产业生态建设,打造供应链生态与大数据人工智能发展生态,与药服数VD企业及医疗机构建立数据生态合作,推动创新。”

另外还有两个字就是“创新”。

金域医学的规模本就是业内最大的,效率也是业内最高的(从核酸检测足以看出),现如今数字化又走在行业的前列,甭管是自研的垂直大模型,还是基于大模型开发出来的机器人,以及各个环节的数字化降本增效,这都意味着金域在行业中的地位将越来越高,行业集中度亦会越来越高。

金域在2025半年报中讲了这样一段话,“供应链数字化系统提升内外部协同能力,人员效率提升30%、库存周转率提升 15%;KMSS 服务管理平台帮助临床检验咨询场景平均解答时长缩短36%、4 小时解答率提升20%;人力资源管理系统升级实现流程全面数字化,管理效率提升超50%;智慧实验室预警智能体审核效率提升超 3 倍,肿瘤分子报告系统借助智能体技术效率提升70%;IT 资源管理体系全面升级,云原生全栈智能化管理与数据智能分层存储能力大大强化,IT 资源新增投资降本超30%。”

金域在三季度投资者交流中披露了这样一个数据,“通过数字化、自动化和智慧化手段提升整体运营效率,如今年1-3季度人效同比提升9.3%,得益于实验室整合及产能中心建设。同时推进多个区域一体化整合,如川渝一体化、云贵一体化等,进一步提高效率。”

在DRG政策的实施下,各医院对降本增效的要求进一步提高,对ICL行业的需求亦进一步提高。金域也表示在DRG实现后,医院成本核算更严格,推动检验项目外包率提升,如去年糖化血红蛋白降价后,今年前三季度样本量增加50%,符合欧美日等国第三方检验发展逻辑。

效率驱动的行业,谁效率最领先自然通吃,照目前的趋势看,只要金域自己不作死,他的效率就是最高的。

此外,其行业智能体应用体系“小域医”已初具规模,医生月活数量超 14 万人,2025年1-9月期间调用量已超1200万次。

这里提到的是金域初步展现出来的一些成绩,由于AI检验还处于比较早的阶段,金域目前在AI方面的投入除了提升部分业务效率间接实现一定的业绩提升、通过个别数据交易实现了部分收入外,别的如小域医更多还是成本端,所以还没太能引起资本市场的注意。

但所长想说的是,等真的引起注意了,可能市值早就飙上去了,由于篇幅有限,下一篇文章所长再结合ICL这个行业的本质和大家探讨一下金域目前的地位以及成绩对未来意味着什么。

另外要提醒大家的是,不要觉得未来来得很慢,其实远比你想象的要快。