AI方向最值得看的标的,吊打中际旭创,永续增长赛道的顶级龙头,增长空间彻底打开!

本文是《价值事务所》第2098篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在《价值事务所》此前诸多文章和视频中所长都讲过,我们一定要对AI相关的机会给予绝对的重视,毕竟只需要一定的时间,AI基本板上钉钉会颠覆几乎所有行业实现对当下全球GDP结构的重构。20年前,人们说互联网改变世界,现如今,我们说AI改变世界,并且从技术原理来讲,AI对世界的改变程度其实远胜于互联网,所以实在没有理由不关注AI。

在之前讲AI相关机会的文章中,所长更多给大家介绍的是卖铲子类企业,做的是进行光电转换的光模块、AI的基础云计算、云计算的硬件构建数据中心……

核心就在于现如今AI还处于较早期,我们很难断定什么样的终端应用可以杀出来,可上游卖铲子的关联行业的确定性几乎是毋庸置疑的。

这就好比当年创新药疫情期间,谁能率先做出新冠特效药赢得市场是个未知数,但上游头部CXO却一定可以在此期间受益一样,去押注特效药是高分题,可选CXO却是一个相对的低分题。

但如果非要把眼光转向终端应用,其实也有相应的标的可看,但却不能乱看,也是有相应技巧的,这里所长先同大家讲一两个标的,然后再来同大家探讨里面的技巧。

今天我们先来研究AI制药领域的晶泰控股。

晶泰控股的起家业务是AI药物发现,很有意思的是,其创始人并非医药行业人士,而是三位物理学家。也许正是如此,晶泰才会成为弗若斯特沙利文报告中描述的“全球少数几家同时掌握量子物理计算、AI 技术和自动化湿实验室能力的药物及材料科学研发企业之一”。

2016年,晶泰科技(2015年成立)在辉瑞举办的全球晶体结构预测竞赛中取得了极好成绩,准确预测了晶体结构,从而获得辉瑞的青睐,这促使辉瑞与晶泰在新冠疫情期间达成了关于新冠小分子口服药Paxlovid的合作。合作的结果也非常圆满,Paxlovid的最佳结晶药物形式确认时间正常而言最短都需要几个月,长则数年也有可能,通过与晶泰的合作被缩短成了短短六周。

后续Paxlovid的巨大成功全球人民都看见了,这无疑给晶泰打了个极好的广告。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

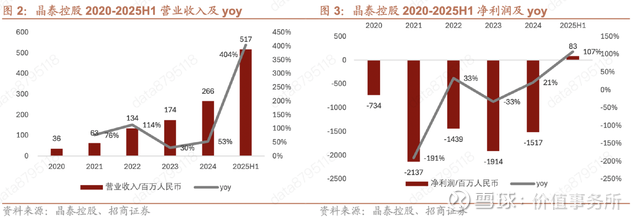

截至目前,公司已与全球前 20 大药企中的 17 家建立了长期合作关系,2020-2023年,客户整体留存率分别为53.8%、67.5%、51.4%、64.9%,可以说非常优秀。2025 年更是拿下了与 DoveTree 总额近 60 亿美元的管线合作。公司这些年业绩增长非常迅猛,2025H1营收实现404%的增长,实现扭亏为盈,净利润 8280 万,调整后净利润达 1.42 亿。

不过,如果仅仅是因为晶泰控股现在开始盈利了,而且手上握了一大堆订单以及一些很有实力的客户,那并不值得所长现在来研究它,正如本文开篇所述,现如今AI还处于较早期,我们很难去预测什么样的终端应用可以杀出来,这个时候,哪怕终端应用端企业前景再好,所长可能都更愿意去看上游卖铲子的关联行业。

那么,晶泰控股现在凭什么能走进所长的视野呢?而且所长个人认为,在一众现如今引起人们关注的AI应用端企业里,晶泰控股可能还真是走到很后面的一家。

01

价值事务所

不一样的晶泰控股

答案就在于虽然目前AI的应用范围还小,离大范围普及还早,但晶泰控股却已跳出了绝大多数 AI 应用企业卖工具、做服务的单一增长逻辑,而是以自身的AI相关技术能力为锚点,通过深度孵化、联合创立、全链条绑定的模式,与产业内最具颠覆性潜力的创新企业形成深度利益共同体,把自己同产业链进行了强捆绑。

这里我们不妨先看两个案例,今年年初,晶泰传来一则捷报,宣布孵化企业 ReviR 溪砾科技的小分子药物RTX-117 获得国家药监局临床试验批准,计划于 1Q2026 启动 I 期临床。这个RTX-117是国内首款针对腓骨肌萎缩症(CMT)的 1 类创新药。

罕见病领域向来是传统创新药研发的一个雷区,很少有企业愿意碰,核心在于靶点验证难、分子设计门槛高、成功率极低,同时市场还小。所以,如果不是有新的技术手段出现,能大大增强研发效率,那就只有等慈善家了。

此前《价值事务所》有给大家介绍另一家AI制药企业英矽智能,英矽智能瞄准的方向也正是罕见病,而之所以敢向罕见病领域发起冲锋,正是因为利用AI大幅缩短了新药发现时间,其核心产品ISM001-055整个研发流程从靶点发现到临床前候选药物提名大约只用了18个月的时间,正常来说这个过程会花费4-5年。

当然这不是重点,只是为了说明在AI的帮助下,药企可以更多向罕见病领域发起挑战,所长真正想说的重点是ReviR 是晶泰孵化的企业。

此外,在近期的投资者交流中,晶泰控股也讲到了同莱芒生物的合作,莱芒生物现如今是Biotech中的当红炸子鸡,手握全球首个基于白细胞介素 10 介导的免疫代谢重编程技术平台 Meta 10,解决了 CAR-T 领域困扰行业多年的 T 细胞耗竭、需清淋预处理、生产成本高、实体瘤难以突破等核心痛点,其代谢增强型 CAR-T 产品不仅实现了 SLE 适应症 6 例患者全部停药后持续缓解、血液瘤 20 余例患者 100% 完全缓解的亮眼临床数据,更在实体瘤领域突破了血脑屏障,有望在脑神经胶质瘤适应症上实现重大突破。

晶泰控股正是莱芒生物的联合创立方,莱芒系列成果的背后处处都有晶泰的深度赋能,Meta 10 AI 平台就是双方联合开发的。

你看,这就是晶泰控股最不一样的点了,他不是自己亲自下场去做创新药研发,那么相比英矽智能、溪砾科技、莱芒生物等企业风险自然小很多,他其实更多是像药明康德一样,一方面给相应企业提供AI制药服务,另一方面又会通过投资间接入场,如此,不仅可以通过股东身份锁定企业的服务订单,还能够获得被投企业上市、管线BD转让/卖身、药物上市销售等等诸多回报。

当然啦,晶泰控股能做好这点,核心还是因为自身技术实力足够硬,不然人家才不会找他,目前他的技术在行业内确实比较领先,形成了量子物理 + AI + 机器人的全闭环技术体系。

不同于行业内大多依赖已有实验数据训练的 AI 大模型,晶泰的技术根基是基于第一性原理的量子物理计算,其AI能从原子和电子的量子力学相互作用出发进行模拟,在训练数据匮乏的场景下生成高精度虚拟数据,部分解决了 AI 制药数据依赖但又数据不足的行业痛点。在此之上,晶泰搭建了由超 200 个 AI 垂类模型构成的算法引擎,通过多模型组合为不同管线提供定制化解决方案,叠加其建立了全球领先的规模化机器人自动化实验平台,可以稳定生成高质量、高通量的研发数据,干湿实验融合使算法预测与实验验证能够实时反馈、持续迭代,最后形成了自我强化的技术闭环。

但是还是那句话,所长一直说,技术可以一时领先却很难一时领先,但如果通过暂时的一些领先优势形成了对产业链的深度捆绑,甚至让自己成为产业内不可或缺的一环,最后可以跟着产业一起进步同时获得产业更多的蛋糕,那就是更长期也更深的护城河了。

而这也正是晶泰控股目前在做的,在近期的投资者交流中,晶泰控股有提到自己参与投资的逻辑,一是聚焦AI能发挥核心作用的领域,无论是自主孵化、深度合作的企业,还是外部投资标的,均优先选择AI可解决核心难题、提升研发效率的项目,如果是传统方法能解决的问题就不会参与,这其实就是在想办法将自己的优势、长处都发挥出来,更聚焦。

二是多元化布局,对于新药研发、Al for Science领域中有前景但自己不打算重点投入开发的技术方向(如Al药物递送、Al for materials),这其实是一种通过投资布局完善产业生态的做法。

而对于被孵化企业,晶泰控股的赋能主要体现在两个核心方面,一当然是技术层面,根据不同企业的核心需求提供定制化的AI模型和工具链支持,助力企业解决研发中的核心技术难题,同时持续接收企业的研发、临床数据,反哺AI平台优化,形成正向循环。

二是资源层面,共享资本市场资源,帮助被孵化企业对接投资人,助力企业融资和发展。

而在商业决策方面,晶泰控股会坚持帮忙不添乱的原则,不过度干扰被孵化企业的商业规划,更多是从技术上提供支持,尊重企业自身的发展节奏和商业选择。

02

价值事务所

写在最后

行文至此,想必大家应该能部分明白为什么在一众 AI 应用标的里所长唯独会把晶泰控股拎出来细讲,所长此前一直都讲AI 产业尚处早期,终端应用胜负太难预判,与其去赌九死一生的爆款应用,不如抓确定性更高的上游卖铲子环节。

晶泰控股之所以值得,核心就是他规避了像英矽智能那样亲自下场去做药的风险,却又通过诸多捆绑让自己可以分得最终的果实,最终形成了技术服务赚稳定的现金流+合作管线里程碑付款与销售分成、管线孵化与股权收益并行驱动风险可控、兑现弹性大、确定性强的复合商业模式,把高风险的创新药研发做成了进可攻、退可守的确定性生意。

总之,甭管是不是AI浪潮,能在复杂多变的行业生态下走到最后的企业,从来都不是靠一时的技术或者效率领先,而是能把已有的一些优势转化成产业里不可替代的生态位、跟着整个行业一起成长的企业,这也是晶泰控股值得所长跟踪的核心原因。