吊打贵州茅台!极致稀缺,预期差、业绩、空间三重共振的顶级企业,却便宜得令人发指

价值事务所

· 重庆

本文是《价值事务所》第2104篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在上一篇讲腾讯音乐的文章中所长讲到,腾讯音乐和长视频虽然都属于订阅制付费模式,但两者的商业模型却完全不一样。前者是时间的朋友,随着时间的推移会不断加深自己的护城河,从而同竞争对手拉开差距;后者则不是时间的朋友,非常依赖新品、爆品,而新品爆品的持续周期也就两个月。所以,同为订阅付费模式,前者可以赚得盆满钵满,后者连维持都比较困难。

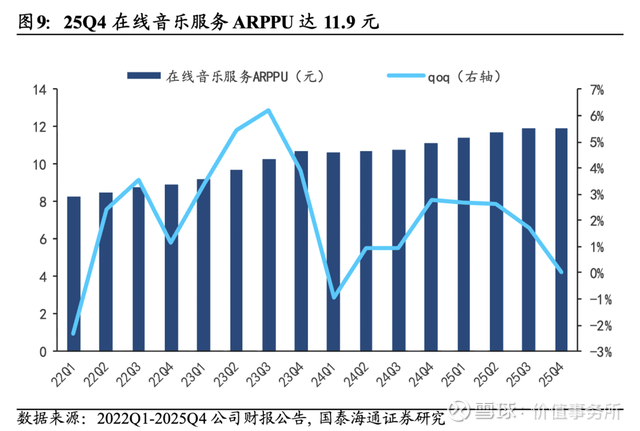

不知不觉间,腾讯音乐其实已经相当赚钱了,增速还相当可观。照目前的趋势下去,哪怕腾讯音乐没有新的盈利方式,只增长付费会员渗透率(当下24.1%)以及想办法提升月 ARPPU(当下11.9元),两者累计起来中短期至少还有三倍空间可看。

但这都只是小的增长点,其实腾讯音乐还有一个更大的增长空间,现如今已经在浮现了,如果这点做好了,整体业绩再涨十倍不是

点击查看全文