心连心化肥VS中海石油化学哪家强

最近寻找低估板块,6月初把$中国心连心化肥(01866)$ 和$中海石油化学(03983)$ 的报表看了一遍,顺便对数据和状况简单记录了一下,这里简单做个复盘看看

(一)2024年年报数据

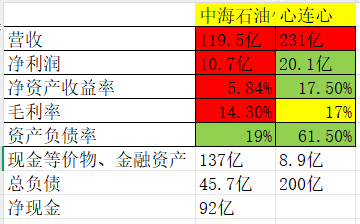

这是我把两家公司2024年的主要数据截取出来,进行一个简单的对比

营收:两家公司的营收都是同比下滑的,因为2024年整个行业周期比较低迷,但是中海下滑得比较多,心连心由于产能扩大,下滑幅度还行

净利润:中海同比净利润下滑了一半多,2023年是23亿左右,2024年仅仅10.7亿,主要是2023年有出售公司的一次性收入8.6亿,实际上下滑幅度是30%左右;而心连心2023年是16.37亿,2024年净利润是20.13亿,但是有7.4亿是出售附属公司的一次性收入,实际上的净利润是12.7亿,同比下滑20%左右

净资产收益率:中海石油化学的低很多,说到底是现金太多了,负债比较少,显得净资产比较多,中海2024年净资产是195亿,其中现金+金融资产是137亿,如果和心连心一样的现金等价物的话则净资产是75亿,那么相对应的ROE是14%,而心连心收入的ROE是17%,还是心连心略胜一筹,如果除去一次性收入的ROE是10%,主要是利息支出都占了差不多5个亿。

毛利率:中海化学的毛利率是14.3%,而心连心化肥的毛利率是17%,从这方面来看,心连心的盈利能力应该是强于中海化学的。

资产负债率:两者的资产负债率都有所下降,不同的是,佛系的中海石油化学没有扩产,这些债务仅仅是保留下来保持银行的关系?而心连心的资产负债率虽然有所下降,但是还是很高的,在国内尿素等供过于求的情况下,还是大举投资扩产。

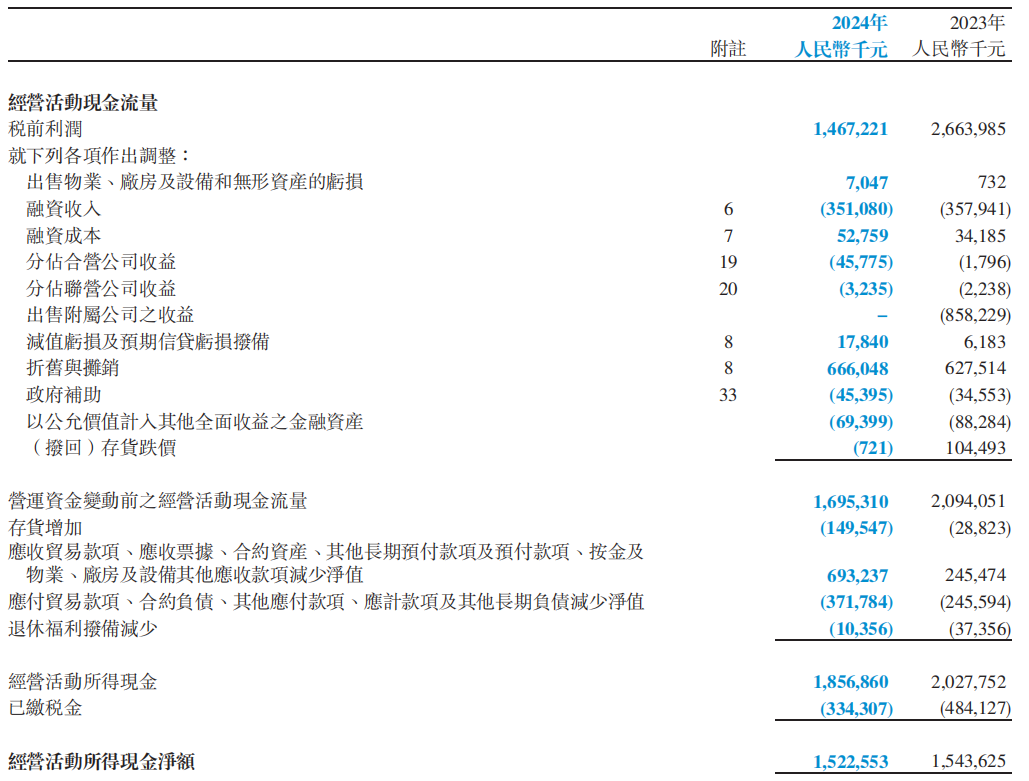

(二)现金流

以上是中海石化的现金流量表,经营现金流净额是15.2亿,和2023年保持稳定,主要是在营收款项和存货部分进行了调节;全年整体的现金流是增加的,不愧是佛系收息股。

以上是心连心化肥的现金流量表,由于行业周期的下行,经营现金流净额同比下滑了21亿,年末现金以及现金等价物减少了近3亿。目前心连心化肥的利息支出是5亿左右,经营性现金流完全能覆盖利息的支出,如果在行业周期低迷的时候,利息支出占了净利润的30%左右,所以虽然毛利率比中海化学高,但是净利率和ROE都低于中海化学(扣除一次性出售公司收入),其实就是利息这里拉低了。

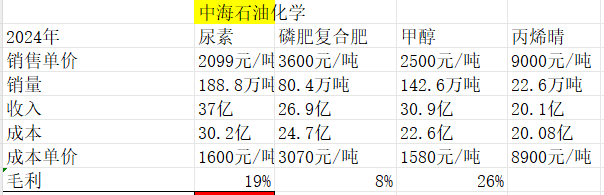

(三)经营情况和成本

上表是根据2024年中海石油化学的年报提取出来主要产品的销售单价和成本单价,丙烯晴因为销售价格和成本单价基本一致,就没有毛利润了

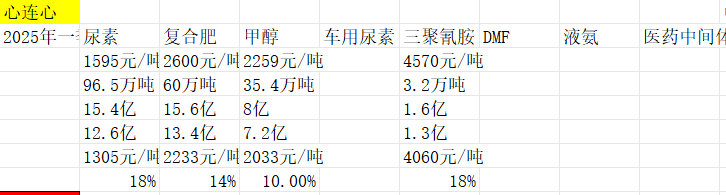

中国心连心化肥的2024年年报没有找到每个产品的销量,只有年营收和毛利润,所以这里截取了2025年一季度公布的数据

从以上表能看到,心连心的销量远大于中海石油化学,基本上半年的销量就等同于中海一年的销量。从成本上来看,从公布的尿素、复合肥、甲醇来看,心连心尿素和复合肥销售成本分别是1305元/吨和2233元/吨,远低于中海石化的1600元/吨和3070元/吨,而甲醇的成本就中海石化是1580元/吨低于心连心的2033元/吨。如果按照心连心2025年一季度尿素和复合肥的销售单价来算,中海石油化学基本没什么利润了。

四、汇总:

结合以上信息:

中海石化是一家佛系得公司,账户上有大量的存款,买入这家公司可以获得不错的保底收益,在周期底部有足够的安全垫,在上行周期也能获得不错的利润,对于收息股来说是个不错的标的。

心连心化肥是一家进去的公司在行业低迷时期敢于投资去扩产,在成本方面控制得非常好,如果除去财务成本,就算在行业低迷时期也能获得不错得利润,从2024年数据来看,经营现金流仍然能够比较好地覆盖财务成本,但是从2025年一季度数据来看,化肥的售价更低,而财务成本是固定的,对比2024年的业绩,应该会有比较大的降幅。不过如果在上行周期,心连心化肥会获得比中海石化更高的收益。

五、行业催化:

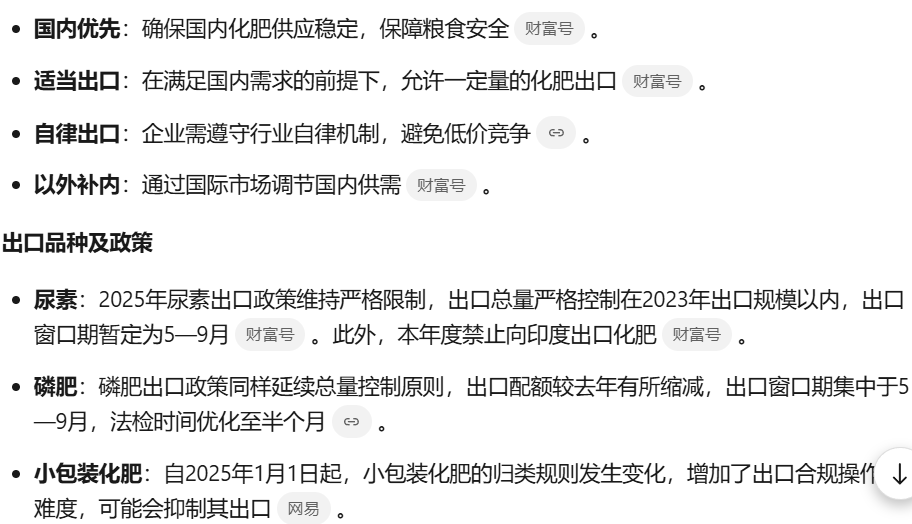

出口成为影响需求的重要变量,出口政策从全面限制到结构性调控。,核心变化包括:1)总量控制,今年出口配额总量不超过2023年的425万吨。2)时间管控,出口窗口期限定在5-9月分两批次执行,并要求10月15日前完成报关。出口政策放开,将有助于缓解国内尿素供应过剩的问题。

本人持有中海石化,想买心连心的时候已经暴涨,不过在行业周期底部,应该还有不错的买入机会,文章仅供讨论