恺英网络:财报亮丽,利润大增,为啥还不飙?

留意到$恺英网络(SZ002517)$ 是因为有个朋友说发现了低估的游戏+AI的公司,可以关注,所以就打开看了一下,这个公司怎么说呢,从财务数据上来说挺不错,就是开发方面不好说

(一)财务数据

财务数据无疑非常出色,营业收入近4年的平均增长率都在15%,净利润的增长率最低是2024年,也有10%以上,资产负债率低,2024年降低至20%以下

最出色的还是净资产收益率ROE,保持在25%以上,不过公司目前的PB是5.6,1PB对应ROE是5%左右,按照这个比例来说,吸引力是一般的。

不过总体来说,财务稳建,收益也可以,是一家上行阶段的游戏公司,起码是放心的。

(二)收入分析

移动游戏是恺英网络的大头,占比80%左右,网页游戏仅占2%,信息服务收入应该是游戏盒子以及平台的分成收入,占比18%。

令人比较惊喜的是境外收入的占比提升了5%,个人认为境外游戏才是衡量公司游戏质量以及未来发展潜力的重要指标。

而年报中提到的具体游戏包括以下板块

怀旧游戏板块:原始传奇、天使之战、龙之谷世界。这三个游戏不想太多分析,都是套皮游戏,主打的情怀,根据艾瑞数智的数据,传奇游戏核心用户(近一年对传奇游戏产生贡献的活跃用户)规模超5000万,2001年到2024年上半年,国内传奇游戏流水超3700亿元,其中2305亿来自私服流水,2024年-2030年潜在年均价值预计达285亿。这是真的低投资高收入的板块。。。。。![]()

目前的授权是世纪华通的盛趣游戏获得完整版权,然后又授权给了恺英网络的子公司,2023年后逐渐清晰的授权路径

创新板块:

敢打争锋对决:APPLE STORE动作类排行榜158名,评分3.8分/5分,4.5万个评分。TAP4.9分/10分,9893个点评

代号:奥特曼:没找到

斗罗大陆:诛邪传说:公测阶段,APP STORE上没有,TAP8.3分/10分,1277条评价。这个应该水份比较大

盗墓笔记:启程:测试阶段,APP STORE上没有,TAP8.6分/10分,587条评价。这个应该水份比较大

萨那力克之王:港澳台2024年上线,APP STORE上没有,TAP5.7分/10分,2879条评价。

仙剑奇侠传:新的开始:2024年上线,APPSTORE评分4.7分/5分,1.9万个评分;TAP7.3分/10分,629个评价

数码宝贝:源码:2024年上线,APPSTORE冒险类排名183名,评分4.1分/5分,4621个评分;TAP4.8分/10分,1547个评价

新倚天屠龙记:APPSTORE评分4.6分/5分,2万个评分;TAP6.3分/10分,1834个评价

投资的工作室作品:

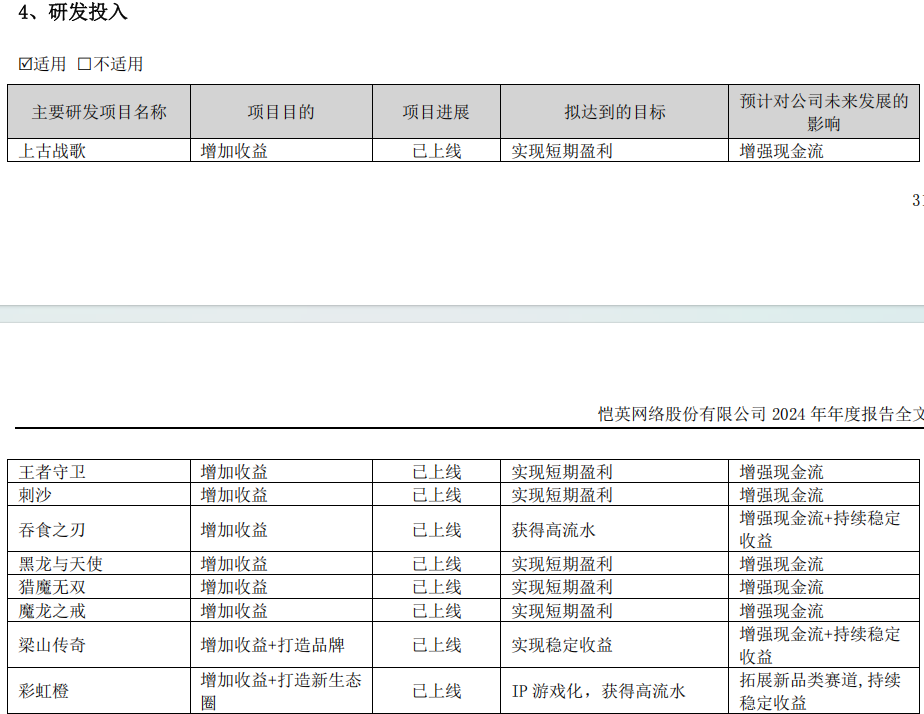

通过以上的游戏分析,其实我认为恺英网络的游戏研发能力是挺弱的,目前基本上是通过引入IP积累IP授权,然后通过套皮的方式进行游戏研发,一类是传奇和MU类的,抓住情怀卖钱。另一类是像敢达争锋对决一样,卡牌类的套皮,游戏方式一样,只是使用的IP不一样,2024年研发投入5.9亿,具体研发项目如下,已上线的上古战歌、王者守卫、刺沙、猎魔无双在APPSTORE上搜不到,但是引导到的都是传奇类套皮游戏,吞食之刃和梁山传奇也是传奇类套皮;黑龙与天使是MU类的套皮;只有彩虹橙是原创的。

(三)管理层情况

公司全体高级管理人员承诺:作为公司高级管理人员,任职期间内未来五年(从 2024 年 7 月 3日到 2029 年 7 月 2 日)不以任何形式减持直接持有的公司股票,包括承诺期间该部分股份因资本公积转增、派送股票红利、配股、增发等事项产生的新增股份;同时承诺将其本人于 2024 年 1 月 1 日至2028 年 12 月 31 日期间收到的公司税后分红所得用于持续每年增持公司股份。这个给了投资者一些信心吧

查了一下,管理层总薪酬15人总薪酬1600万,整体来说还行,近几年分红都是10派1元,股息率大概是1%,2024年进行了两次增持,增持情况如下:

汇总:恺英网络目前来说只能说是一家会赚钱的公司,通过大量的IP授权和游戏矩阵,吸收了大批情怀的钱,尤其是传奇和MU的,但是从他独自开发的游戏来看,评分和排行都不高,整体来说并不理想。

目前的催化剂有两个:AI陪伴应用《EVE》顺利上线内测,AI游戏开发平台Soon上线在即。

在大A目前平均市盈率60倍的情况下,恺英网络20倍的市盈率不够,在目前情况下存在补涨的可能,不过个人认为长期投资价值不大,虽然管理层承诺未来5年的分红增持、不减持股票挺靠谱,但是从游戏开发的角度来看,公司只想赚快钱,没有打造一个长期爆款的目标,2024年上线的游戏也都是套皮游戏多,就这样吧