泡泡玛特中报炸裂!海外营收狂飙100%

$泡泡玛特(09992)$ 从高位接近340港币下来到250港币,回调了差不多30%,市盈率也回归到35PE以下,回看泡泡玛特这两年,翻了接近30倍的股价,前期一直没有买入,毕竟我对潮玩的确没兴趣,也没有深入泡泡玛特的门店去看,不过LABUBU的爆火的确让大家开始了解这家公司,先看看运营情况:

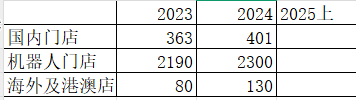

运营情况:

以上是泡泡玛特2023至今的数据,按照泡泡玛特的目标,国内外营收占比的比例大概是4:6,而王宁最近的公开说话表示:“我们不会刻意追求海外占比达到多少,但只要海外增速持续高于国内,占比超过50%是迟早的事。

按照中期业绩报告会的指引,2025年营收突破300亿已经是确定性较大的事情了,如果按照上半年数据来看,毛利率70%则是210亿,净利润率33.7%则达到100亿的净利润,如果按照目前260元港币的股价来看,目前PE则是32倍市盈率

门店数量:

按照中期业绩指引数据,国内门店2025年年底大概在410家,而国内增长速度较快的反而是机器人门店,截至2024年底全球已投放2597台(中国内地2300台、海外297台),2024全年实现收入约7.0亿元,同比增长26.4%,占内地线下收入的18%,从单台年销售额约33万元,坪效远高于普通零售店;平均1-2个月达到盈亏平衡,现金回收期4-5个月。

海外门店数量目前是快速增长,按照中期业绩报告会上指引到2025年年第,北美目标是60家店,总门店数超过200家,剩下几个月每周都会新开3家店以上。先看看我在香港、澳门的店看到的情况

第一张是澳门的的一个打卡布景,照片是下午4点多拍的,隔壁有个小亭子开通POPMART的会员,图二是在香港的奥海城下午3点左右拍的,图三是澳门新濠影会店晚上6点拍的,人流都很多,而且刚好碰上限量LABUBU毛绒玩具发售,排队限量购买699元/个,威尼斯人的POPMART就没拍照了,人流也很多,这都说明了,目前海外POPMART受欢迎程度还是不错的。

预测:最保守的预测情况2025年底营收320亿,国内收入200亿,海外收入120亿,对应目前PE是30倍

2026年国内收入260亿,海外收入200亿,按照目前的净利润率核算对应目前PE是21倍

后面的增长情况不好预测,不过如果按照国内不增长,每年仅5%至10%的增长率,外海和国内收入占比各50%的情况,泡泡玛特后续达到的最低收入起码能去到560亿,净利润在190亿左右,对应目前PE是17倍

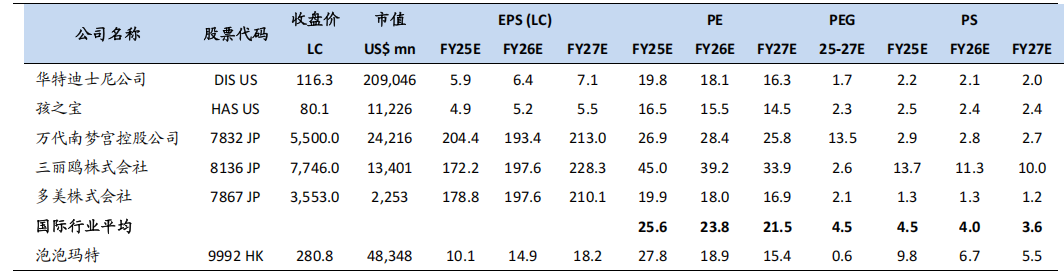

以上是相关IP类公司的可比估值情况,以上是我认为最保守情况下泡泡玛特对应260港币的估值情况,目前来看估值虽然不便宜,但是长久来看,成功率比较高。

PS:最近二手市场价格掉的比较厉害,我反而觉得是产品回归市场的表现,供货量足则营收上升,不断的更新换代保证了二手市场首批炒作营销的价格。