国产大模型学习

收入

## 整体体量:

- 2024年智谱的收入为3.12亿,minimax为3000万美元(2.1亿),体量智谱大些

- 2025年数据一家披露了半年,一家披露了9个月,因此很难比较;但智谱在25年的增长为325%,MM为175%,智谱更快

## 收入结构:

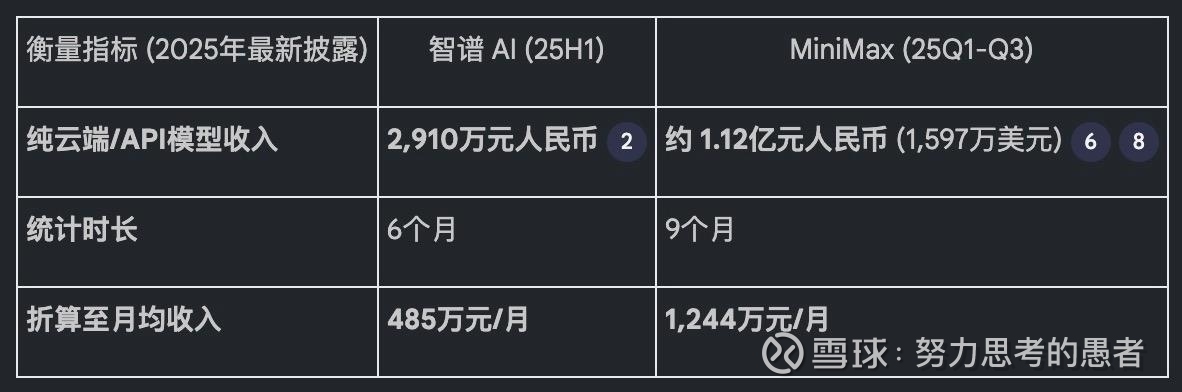

两家公司的收入结构大相径庭。智谱的收入确实高度依赖本地化部署(截至2025年6月30日止六个月,占比达84.8%)。24年智谱的云端部署收入为48.5mn(增长307%),25年上半年成长60.8%到29m,占比仅比15%多一些。智谱有借着大客户在25年冲了收入的嫌疑。

MM 的业务拆分和智谱截然不同。Minimax 基于AI 的企业服务收入+MiniMax的订阅收入和智谱的“云端部署”基本可比,24年收入为870万美元(6090万,增长 223%),25年前九个月收入为1541万美元+55.2万美元(1.1亿,成长60%)。基于2024年的收入,MM比智谱大1/4左右。

从企业基因来看,很明显的MM更加注重2C市场(披露minimax产品在 2025 年前九个月共有 1.03 万名付费用户),而智谱更重视2B市场(“截至2025年9月30日,智谱拥有超过12,000名机构客户”)。

如果以云端调用和标准化订阅作为衡量“产品吸引力”的唯一指标,MiniMax 的模型商业化效率和市场认可度目前显著高于智谱。智谱目前的营收优势主要建立在对中国政企大客户本地化需求的深度收割上。

Minimax 的其他业务也以智能体(Talkie / 星野)和 agent (视觉生成平台海螺AI、语音生成MiniMax语音以及MiniMax智能Agent)为主。星野的收入比重还是最大(35%),但是海螺的势头很猛,而且体量也达到了1745万美元(1.2亿)。

还有一个区别是MiniMax海外收入比重较大,海外收入占比:约 73.1%。具体构成:中国内地仅贡献了 26.9% 的收入。其余大部分来自海外市场,其中新加坡占 24.3%,美国占 20.4%,其他国家和地区合计占 28.4%。智谱的海外占比仅为 9.8%。MiniMax 自创立之初就推行全球化策略,每款模型和产品均在国际市场同步上线;其核心收入支柱如 Talkie(面向国际市场的 AI 社交平台)和 海螺 AI(全球流行的视频生成平台)主要通过苹果 App Store 和 Google Play 等全球渠道分发,具有天然的全球化变现能力;其开放平台也是全世界最大的企业级及开发者开放平台之一,服务全球 100 多个国家和地区的客户。

研发

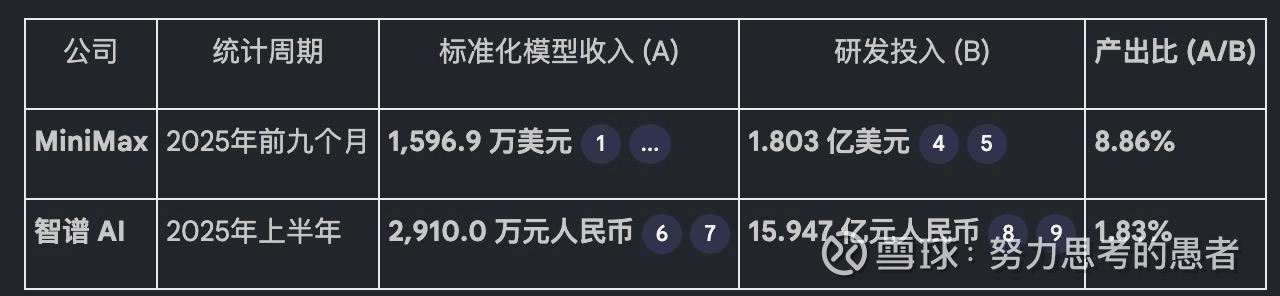

智谱 AI 的研发投入在绝对金额上几乎是 MiniMax 的 1.6 倍,且维持着两倍以上规模的研发团队。本地化部署应该消耗了相当大比例的研发投入,所以单单就大模型收入(Minimax 基于AI 的企业服务收入+MiniMax的订阅收入, 智谱的“云端部署”)比研发投入的比值来看,Minimax 5倍于智谱(这个数字越高,说明研发效率越高)。

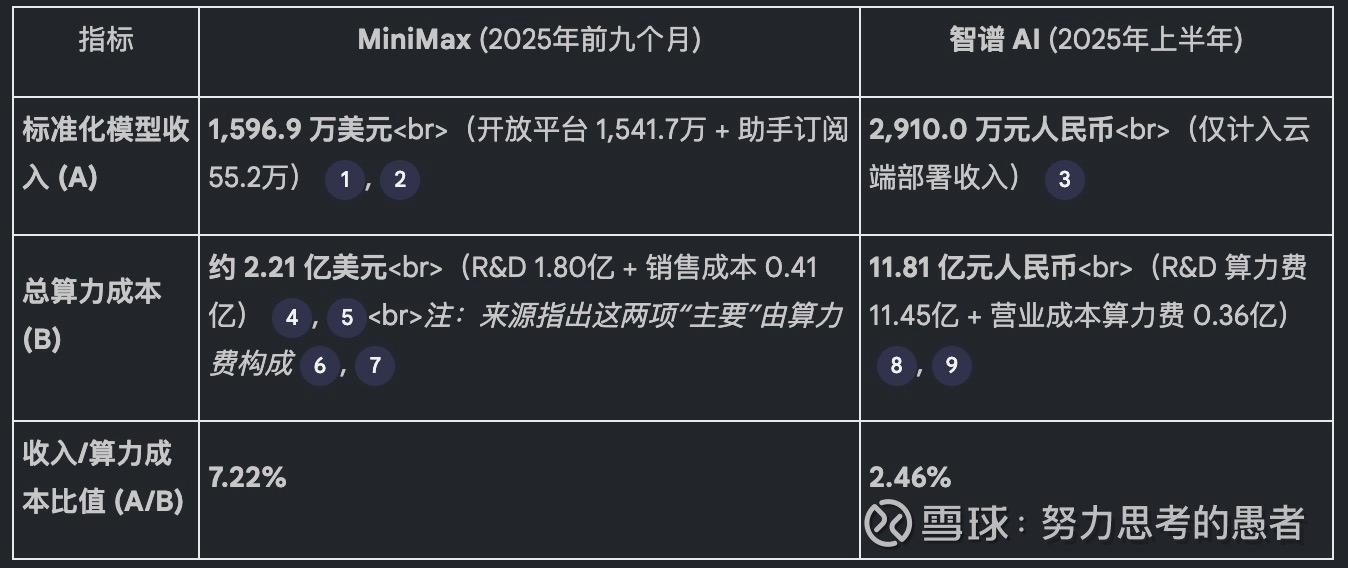

另外一个效率会体现在对GPU卡 / 算力的“压榨”上。通过对比“大模型收入(云端/订阅)”与“总算力成本(训练+推理)”的比值,我们确实可以衡量一家公司在单位算力投入下的商业变现效率。根据两家公司招股书披露的2025年最新财务数据,计算结果如下:

MiniMax 的算力变现效率(7.22%)约为智谱 AI(2.46%)的 2.9 倍。这意味着在每消耗 1 元钱的算力资源(包含训练和推理)时,MiniMax 能在标准化云端市场上换回约 0.07 元的收入,而智谱仅换回约 0.02 元。

这里面可能有算法架构的优势:MiniMax 在早期就采用了 MoE(混合专家)架构和线性注意力机制。在招股书中,公司称“我們實現了超過75%的推理模型算力利用率(MFU),這是衡量大模型在推理過程中算力使用效率的關鍵指標,這一數字顯著高於行業約40%至50%的平均水平。推理MFU越高,意味著現有計算資源的利用越充分、越高效,進而轉化為降低推理成本、加快推理性能,並增強可擴展性。”

智谱消耗的巨额算力尚未在“标准化云端市场”形成规模化回款。其算力压榨出的商业价值目前主要体现在本地化部署合同(1.618 亿元)中,而这部分收入在我的评价体系中被视为“非标准化产品力”。

这些数据的对比符合我对两家公司DNA的观感。智谱的背景和高管有浓浓的学术气息和国家背景(清华),而MiniMax 的团队呈现出强烈的互联网精英化特征(来自微软、谷歌、Meta、阿里巴巴、字节跳动及 DeepSeek 等领军企业的专家)。MiniMax一开始就提出“技术即产品”,追求极高的可扩展性。MiniMax 在早期就坚定了 MoE(混合专家)架构和线性注意力机制的路线,其初衷就是“在保持全球领先性能的同时,大幅降低计算资源消耗”。而智谱拥有深厚的清华系学术背景,其 DNA 是“追求通用人工智能(AGI)的创新上限”。

风险

- 智谱11月的日均token数量比6月有所下降:智谱的日均 Token 消耗量从 2025 年 6 月的 4.6 万亿,小幅下降至 2025 年 11 月的 4.2 万亿。考虑到最近智谱的限购以及我个人的使用体验,倾向于认为智谱目前的算力不够。是不是和被放入实体清单里面还有待研究。

- 2025年9月16日,包括迪士尼、环球影業及華納兄弟在内的多家美国主流电影公司向加利福尼亞州中區聯邦地區法院提起了民事訴訟。原告指控海螺AI创作并展示了受版权保护的知名电影及动画角色的视频和图像,并指控MiniMax在明知用户可能利用该工具侵权的情况下,仍从中获利,构成共同侵权或侵权替代责任。原告主张就每部侵权作品获得最高15万美元的法定赔偿。在最坏的情况下,若法院认定涉及的约500项作品全部构成故意侵权,金钱索赔总额可能达到7,500万美元(约合人民币5.3亿元)。

估值

OpenAI:2025年ARR约200亿美元左右,估值5000-7500亿美元,对应约25x-58x当前收入倍数,或更高forward multiples(部分报道达167x)。Anthropic:2025年收入约45-90亿美元,估值1830-3500亿美元,对应约39x-50x左右收入倍数。

minimax的年化大模型收入大致是1.5亿,智谱的年化大模型收入为0.6亿。目前的市值(1500亿 vs 1000亿港币)体现了较多对未来高速成长的远景。一方面我对目前的收入怎么给估值比较疑惑,一方面对照北美的两家似乎又有较大的市值空间。

简单按照份额去推的话,MiniMax市占率大致是公司A(OpenAI)的1/100,其估值应该是50-75亿美元或400-600亿港币。事实上IPO的价格可能也就是从此而来。同时,MM的市占率也是anthropic的6%(公司D),按照市值倒推大致对应110-210亿美元。这个range还是比较大的,从400亿港币到1700亿港币。如果说刚上市的话,值搏率还是比较高的。目前这个市值去买就是搏傻率更高一些。毕竟从产品力来分析的话,个人观点是Claude妥妥的第一。

注:A到N分别是OpenAI、Alphabet、Microsoft、Anthropic、Midjourney、Amazon、Meta、Alibaba、X(Grok)、ElevenLabs、Baidu、Runway、Synthesia、科大讯飞。

后面如果东大全面AI化,这些公司的收入可能有10-50x的增长(类似OpenAI从2023年几亿到2025年200亿+美元)。像MiniMax的大模型收入可能达到50亿这个级别,给50x就是2500亿。

智谱给的排名略有不同,聚焦在国内收入。AI根据上市地点和时间信息推算出A、B、C、D分别是科大讯飞、阿里巴巴、商汤科技、和百度。是不是跟我们盲猜的不太一样?(豆包呢?deepseek呢?腾讯浑元呢?)

题外话

如果给MiniMax 1500亿的话,我觉得阿里千问妥妥的2000亿以上。阿里的市值 = 电商 + 云 + 平头哥 + 千问 + 其他。只是阿里3.2万亿的市值实在是弹性不太大。另外千问的数据也不温不火…… 百度的话,好像没人关心文心一言吧?