又一个华晨中国?感觉不像

结论前置:我觉得属于过于混沌的机会,自己没有认知优势,暂时观望,水平有限,本文仅止于分享自己研究的过程。

看多理由:资产负债表干净,只算现金都有25亿,所有负债(基本没有有息债)5亿,市值6亿港币,大股东债务重组正在关键时候,200多亿负债的规模,急需钱(看上去很像华晨中国的案例),如果公司4月出年报的时候,大额分红,那么股价会迅速回升

24年初因为23年报无法得到审计师签字,被停牌,2025.12.22复牌,停牌前暴跌导致大股东质押爆仓强平打出一个低点,复盘当日涨了48%(这可能是大股东追求复牌的主要目的?)

1.大量欠税公告(信用房地产网,可以看到建业关联的公司,包括滑子义【胡葆森原姓滑】名下的公司,大量存在失信、欠税的情形)

(补充,这个欠税公告应该是24年公告的,23年或者24年初的欠税情况,平顶山分公司目前已简易注销。从河南税务局看到的欠税公告中,没有建业相关的欠税人(只更新到24年底,25年不知为何没有欠税公告了))

现金可用性有巨大疑问,之前有7亿贷款给别人也是违规,目前财报上说收回了,但是不好讲,有可能账上现金已经被大股东挪用,或政府实质性限制使用,优先用于保交楼的交付。

2.密集董事辞任公告,据说还有对员工工资的拖欠(确实看到了一些员工仲裁)。新委任的王军是跟胡深度绑定的【前启商业管理】,辞任的胡冰也是深度绑定而且已经限制高消费。新委任的刘琳没查到关联。

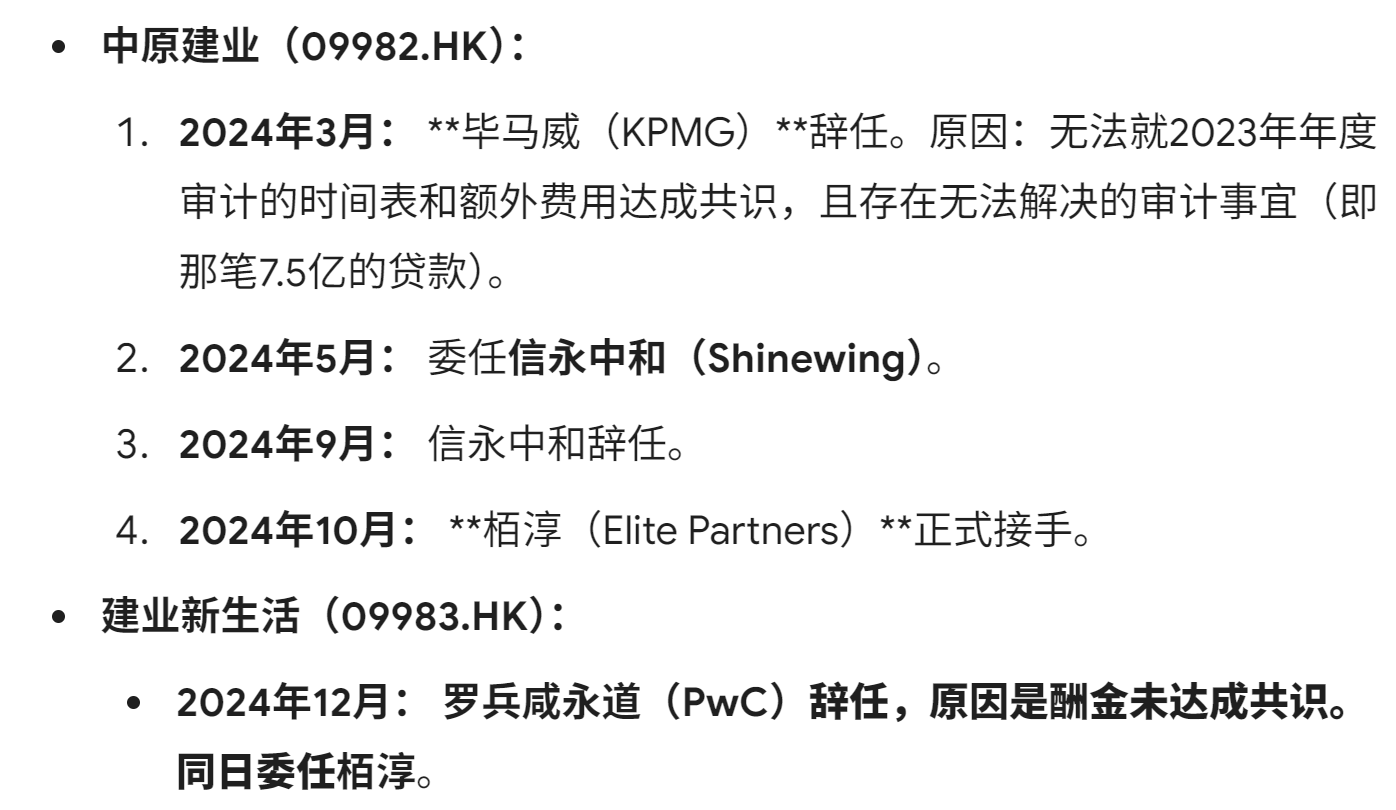

3.更换的核数师 栢淳,这是三梯队本地事务所。补充列几家同样聘任这家核数师的公司,看看走势就知道这是个什么事务所了

01661 中国前沿科技集团

08048 御德国际控股

01959 世纪联合控股

4.关联公司建业地产债务重组情况:部分信息来自gemini,未核实:

境内债务有一部分已经展期(26亿),有息负债总额240亿,境外债券141亿,规模太大了,境内银行及其他借款70亿。目前就是境外在推进债务重组方案,规模相比公司账上这25亿实在太大。中原建业的现金流创造能力(年化6kw的水平,收入同比在往下掉)对于支持大股东还债是不够的(也不是支持买入股票的逻辑)。

这里感谢球友纠正,关联方业务应该已经很少了, 如果公司能正常运转,维持一个每年创造5-6kw左右现金流的水平,那既能持续分红缓解大股东缺钱的问题,也能给除现金以外的公司股权一个保底的估值。

这个和华晨宝马当时的情况不同,没国资接盘,公司现金流创造能力不好估计(且不是博弈的关键点)25亿现金相比债务规模杯水车薪,保交楼的优先级还在还债之前……

5.按半年算,账上25.7亿利息有0.66%的利率(现金流量表收到的利息),这个倒还算符合直觉,像是真的账上有现金。

6.雪球帖子反映公司的现金是被集团统一归集的,每次财报前会回来应对审计,之后再调配走,公司实质上没有支配权,这个和欠税的情况能对上。

我认为大股东追求复盘的第一动机是盘活他的股权资产,而不是拿自己手上唯一的资产去填坑还债,或许复牌是为了用上市公司地位去对抗政府的保交楼压力,把现金支配权拿回来,同时让中原建业的股权能卖出更多价值而不是被质押盘甩卖。但站在政府、债主的角度,中原建业盘活也填不满坑【这意味着分红盘活资产不是大家利益一致的选择】,盘活后的股权价值也不太可能超过公司的现金价值到1PB以上,所以对债主没意义。不希望钱以分红形式流失,但是直接拿走又不合规……

7.复牌后,大股东所在的CCB international席位持续减持,1月9号单日减持386万股。复牌至今已减持1956万股。

这里感谢@让我对这世界好奇 补充知识,董事/管理层任何持仓变动都要在T+3通过披露易披露,那么这里的持续减持就一定不是大股东,只是同一券商持仓的其他客户。这种情况和不担任职位的大股东,持仓变动超过整数位就披露的规则是不同的

结论:需要等更明朗的局势出现,比如分红,再去算账,而不是提前赌,到时候如果很快涨到算不过来账,那错过了就错过了。

已经被强平了4亿股(停牌前)——要避免这种情况继续下去可能就是大股东追求复牌的目的。