欠税等信息更新

因为对公司没有跟踪过,所以犯了些低级错误……进一步研究后打消了一些顾虑,更新一下信息:

1.关于大股东所在席位——建银国际在复牌后不断减持的情况,基本排除是大股东减持,因为实控人胡葆森同时在公司担任董事,根据港交所的披露规则,高管(包括董事)的任何股份变动必须在T+3日进行公开披露,建银国际已经减持超过一周,如果是大股东卖出,披露易上能够查到(除非大股东违规不披露,可能性极低)

【打脸的是,1.12日,披露易就出现了大股东于12.30日减持100万股的文件,董事应该于“知悉该事件”开始3个营业日完成申报。由于是通过法团而不是自然人持股,更可以以并非立刻知悉为由拖延。ai告诉我,公开可查的因迟报被处罚的几乎都是:延迟数月,多次不报或明知而不报的情况。这种情况几乎不会被处罚,吃了不懂港股监管的亏….】

2.大股东是胡葆森个人控股的公司,而建业地产只是关联方而非对中原建业有控制权的母公司,我之前没有很当回事的混用了这两个概念,但厘清这两者的区别是很重要的。

至少在规则上,债主和政府是没有权利把中原建业的钱拿去填坑的,也没办法冻结不对关联公司债务负有责任的中原建业账上的现金。

搜索三年报表,也没看到或然负债以及担保带来的风险敞口

想要合理合法的拿到钱,最好的方式就是大额分红,一方面大股东直接拿到钱去承担他个人有连带责任的债务,另一方面拉高公司市值,即使大股东需要减持来还钱,也能卖个更好的价格。

3.内地经营主体:中原建业城市发展有限公司的欠税情况。 首先,对这个欠税公告要怎么理解,我摘录下将于2026年3月被废止的旧《欠税公告办法》中的部分内容:

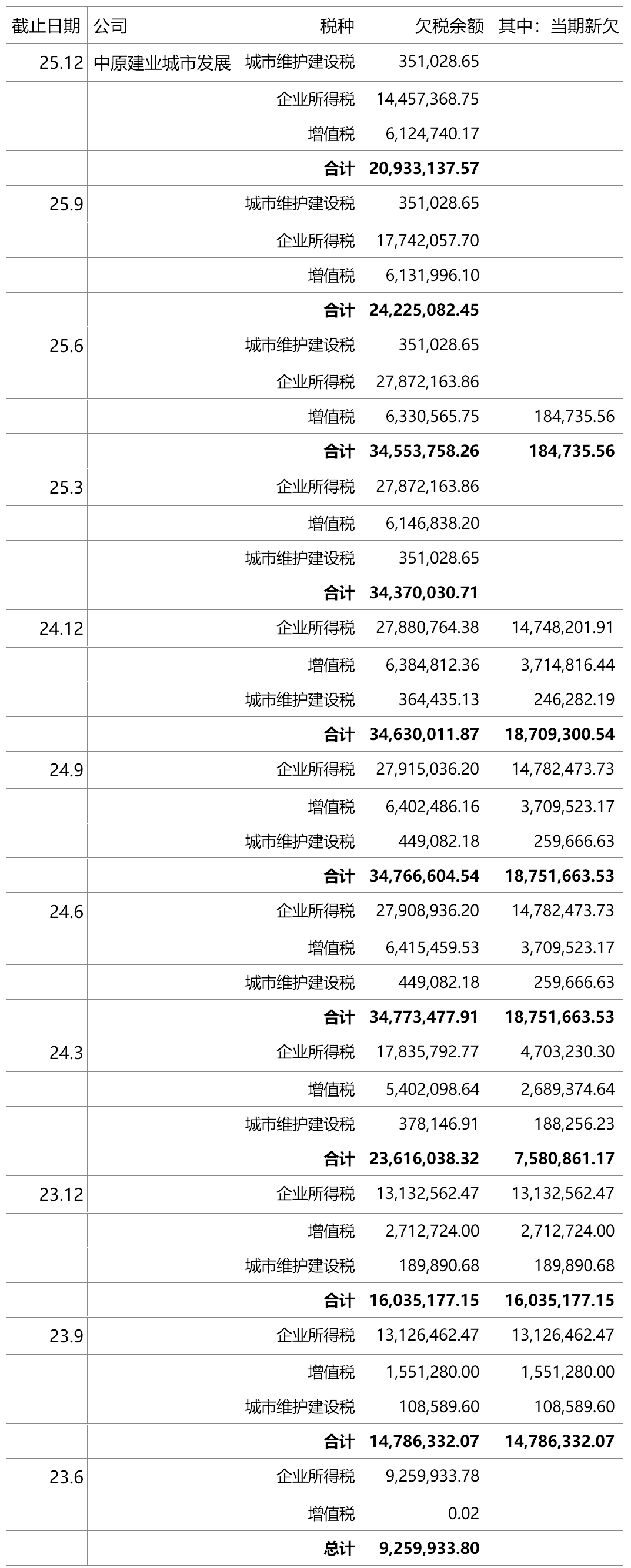

中原建业城市发展在郑州,所以去郑州税务局可以查到欠税公告:网页链接{国家税务总局郑州市税务局 -欠税公告} 我整理数据如下:

有部分分公司出现在其他市税务局的欠税公告中,比如南阳市24Q4,最新的公告中已消失,应该是缴清了税款。 新乡分公司24年曾因欠税5.99w被列入新乡市红旗区的欠税公告(因为是200万以下,所以县税务局公告),最新公告显示25年Q3,欠企业所得税18.5万. 省税务局的欠税公告更新到24年底,不知为何没有25年的公告。根据欠税公告办法,省公示的是走逃、失踪、查无下落的欠税人,最新公告中没有中原建业。 重大税收违法失信主体信息公示栏中也查不到中原建业城市发展有限公司

从数据能看出,23年H2开始,公司经营确实出现了一些问题,24年新增了大量欠税,好消息是25年缴清了部分欠税,并且没有当期新增欠税。 25年法定代表人刘鹏被许昌市、郑州市、濮阳市法院分别限制了高消费,我认为企业应诉、业务和财务方面可能都出现了一些问题。

并且,整理数据的过程中,看到25年开始欠税公告的表格中多了一列: 【欠税余额是否与金三系统一致,如不一致另附情况说明。】

另外,这篇金杜律师事务所的文章提到:网页链接{风起于青萍之末——也谈欠税及其衍生责任 - 金杜律师事务所}

我倾向于认为这个欠税的认定,或许并非性质很恶劣的拖欠无争议应纳税款(没有被备注为稽查欠税),而更像是税务局内部数据自动生成企业应缴的税款数字,企业没有足额缴纳的部分都会被公式出来,当然,时间跨度超过两年,很难相信税务局没有跟公司沟通过而纯粹是一场误会,我倾向于认为公司和税务局对部分税款有些争议。 (当然,资金受限导致没钱交税的可能性也不是没有) 另外,欠税公告附件表格中,欠税主体有400+,我试着搜索了部分,基本都还在正常经营,只是失信、限制高消费的公司比例很高,能上这个公告,大概率还是公司出了些问题的。

另外,考虑到胡葆森1992年就取得了香港永居身份,并且以港商的身份在河南创业,再加上其在内地房地产行业的老大哥地位,我倾向于相信他不愿意以一个巨大的财务造假丑闻给自己的公司收尾。

不过我有一个不太理解的地方,在2024年2月,年报难产之前,大股东选择以股代息,考虑到后来股份被强平,为什么缺钱的大股东不选择收取现金股息?相当于高价定增拿来的股份,被以低得多的价格强平了出去。要么是没想到会走到停牌这一步,以至于被强平。要么是公司当时没那么多钱发股息,但要是没钱,为什么宣派一个自己发不出来的现金股息?

我只能解释为玩脱了没想到23年报没发出来。

暂时搁置对现金真实性的无法验证的质疑,仅看三张表的话: 每年的经营现金流都为正,24年比较捉襟见肘,主要体现在合约负债大幅减少8700w,可以理解为把预收款的工程交付了很多,应收账款及其他应收款增加5400w,但因为收回了之前的违规垫款【这个体现在投资现金流里】,所以整体规模反而压缩了很多。

投资现金流中最危险的部分:

对关联方的垫资,21年开始就大幅收缩了,22年开始不再有给关联公司的垫资流出,并且已经把之前垫资的部分全部收回,即使最后大额收回的14亿现金是假的,账上还有超过11亿现金。

【这里是因为中原建业从建业地产拆分出来独立上市,为了保证财务独立性,把之前母公司占用的现金还回来了。但是不是真的把现金还回来了,如果悲观的去考虑或许有“只是走了个账”的风险。】

对第三方垫款相应增多,但基本上隔一年也全部收回来了,这就是之前违规发放的贷款部分【可以看23/24两年资产负债表的贸易及其他应收款部分】,24年现金流量表显示已经收回了7亿。

所以其实盘一盘公司目前账上现金的来历:拆分时候建业地产还了垫付的钱,上市募资了一笔,这几年赚的钱(没100%分红,停牌期间没分红还在赚钱),再加上之前违规放贷垫款的7个亿收回来了。

至于保交楼,中原建业是代建方,而非项目方,保交楼专款专用,理论上也只会限制项目公司的银行账户(项目公司的钱,房屋预收款等),而不会影响到代建方,即使要代建方垫款施工,也会在资产负债表上形成合约资产、应收账款、其他应收款等科目,以公司目前的估值水平,即使这些都收不回来也无所谓,现金能分红就行了。 实际上,保交楼恰恰应该是保证给施工方付钱来确保不停工……

相比之下,建业新生活的现金流已经非常差,几乎赚的都是应收账款,账上的现金在不断减少,即使这样还是在持续分红,大股东真的很缺钱。 同样,建业新生活虽然与保交楼无关,但是同样有消息说因为资金被地产公司挪用而发不出工资,这一点上中原建业并没有劣势,面临的情况同样是:现金是否在公司手里是存疑的。 所以在这种情况下建业新生活的持续分红以及中原建业本身的分红历史还是能给我带来一些信心。 建业新生活我看下来唯一对持续分红有帮助的可能是股东里面有淡马锡和高瓴,也许能形成一些公司治理层面上的制约。但从公司目前的在手现金以及现金流情况,分红能力已经大幅萎缩了,多头视角看,希望中原建业能接力上。

无论保交楼垫款、关联公司挪用,最终都要体现在现金流上,目前现金流量表不支持这种说法,相反,2022年中原建业在款项和业务上就已经跟关联公司建业地产切割的比较干净了。

除非做假账,否则只要没看到现金大量转换成应收账款、合约资产、其他应收款或者其他难以收回的资产,都不用担心。

声明:我个人有小仓位参与,做好了全部损失的准备。