3满帮备注20250806-货运滴滴

$满帮(YMM)$ 这周一直在看满帮,开个追踪贴后续方便汇总数据和查找。

满帮25年8月开始上调经经纪业务费率到10%以求抵消退税下滑,预计佣金1.×%很低有较大提价空间。市值120亿美元共880亿元,没有有息负债,现金近300亿,pb2.2. Ps 8,pe them 23, 24年利润30,25年45亿20pe. 股息0.86%,回购年均 10亿约1.1%回报。合股息一共2%回报。

25年有小贷政策影响和增值税退税补贴滑坡,会对利润造成明显负面影响,主要看会员收入和佣金收入抵消并保持增长。业绩按45亿,pe大概19,如果剔除现金还可以再少一点。扣除现金算的话pe17。算还合理估值,商业模式优秀,用户和货币化增长迅猛,护城河宽,提价~渗透~新业务~未来自驾~AI提效~出海空间等,想象力很大。希望今年因不好的退税和小贷环境出个好价格。

![]()

![]() 长期空间:24年交易佣金收入 38.49 亿元保守按35亿算,长期渗透率为现有2-3倍+抽佣费率为现有3倍,最终为现有佣金6-9倍,成本假设均被其他业务涵盖完全不考虑其他利润增量,则佣金利润210-315亿,15倍pe为3000-4700亿,对现在880亿市值可涨240%-440%。估计要5年实现。

长期空间:24年交易佣金收入 38.49 亿元保守按35亿算,长期渗透率为现有2-3倍+抽佣费率为现有3倍,最终为现有佣金6-9倍,成本假设均被其他业务涵盖完全不考虑其他利润增量,则佣金利润210-315亿,15倍pe为3000-4700亿,对现在880亿市值可涨240%-440%。估计要5年实现。

---- 摘录数据 ----

![]() 平台规模。平均每月约有 293 万货主在 FTA 平台上发布发货订单,2024 年有 414 万卡车司机在 FTA 平台上完成发货订单。2024 年,该集团促成了 1.972 亿个订单的履行

平台规模。平均每月约有 293 万货主在 FTA 平台上发布发货订单,2024 年有 414 万卡车司机在 FTA 平台上完成发货订单。2024 年,该集团促成了 1.972 亿个订单的履行

![]() 交易抽佣。2020 年下半年,集团开始向卡车司机收取交易服务费,这些货物来自首批三个城市。我们相信,这种收入模式得到了我们向托运人和卡车司机提供的令人信服的价值主张的支持,并且我们已经将这种收入模式引入其他城市,并在这些城市取得了成功。我们相信,将这种收入模式引入更多城市并提高交易服务费率存在重大机会,

交易抽佣。2020 年下半年,集团开始向卡车司机收取交易服务费,这些货物来自首批三个城市。我们相信,这种收入模式得到了我们向托运人和卡车司机提供的令人信服的价值主张的支持,并且我们已经将这种收入模式引入其他城市,并在这些城市取得了成功。我们相信,将这种收入模式引入更多城市并提高交易服务费率存在重大机会,

![]() 渗透和佣金提升空间

渗透和佣金提升空间

一、撮合交易额(GTV)

2024 年全年满帮平台共完成 1.972 亿单 跨城整车履约,对应撮合交易额(GTV)约 4,010 亿元人民币(按 2024 年报电话会披露口径折算:单均运费≈2,035 元)。

二、当前抽佣比例(Take Rate)

1. 交易佣金(司机端抽成):

• 2024 年平均 1.0%–1.1%(2024Q4 为 1.0%,2025Q1 已升至约 1.2%)。

2. 货运经纪(价差模式):

• 2025 年 8 月起,经纪业务费率从 6% 上调至 10%,用于抵消退税减少的影响。

三、渗透率与提升空间

指标 现状(2025Q1) 提升空间 券商一致预期 主要驱动因素

抽佣订单渗透率 85.2% 2027 年可至 90% 以上[^132^] 仍有 5–7 个百分点 新城市上线、老城市提升

佣金率(交易佣金) 1.2% 2027 年有望 2.5%[^132^] 再翻一倍 分档定价、高频货主提价

线上化率(跨城整车) 12–13% 长期或到 30–40%[^134^] 3 倍以上 传统黄牛替代、直客化

结论

• 规模:4,000 亿元级 GTV 已占国内跨城整车线上市场约 30% 份额。

• 费率:1% 左右的佣金率显著低于线下中介 5–8%,也低于多数线上平台会员外档。

• 空间:渗透率+佣金率双升,券商模型显示 2027 年交易佣金收入 CAGR 约 25–30%,对应整体收入占比有望超 45%,成为利润增长核心引擎。

![]() 品类拓展。此外,我们计划通过拓宽集团的产品范围,提供新的增值服务和创新举措来提升我们的货币化能力

品类拓展。此外,我们计划通过拓宽集团的产品范围,提供新的增值服务和创新举措来提升我们的货币化能力

另一方面,我们可能会寻求扩大集团在零担和同城细分市场的市场份额,并且集团可能会提供更多的用户激励并产生增加的营销费用

![]() 退税金额。至 2022 年 12 月 31 日、2023 年和 2024 年 12 月 31 日止年度的政府补助金额分别为 19.796 亿元人民币、21.501 亿元人民币和 21.028 亿元人民币(2.881 亿美元),这些补助金额已包含在集团的收入成本中,以抵消其增值税义务。一些地方政府当局在 2024 年减少了此类政府补助的金额,我们不能向您保证政府补助在未来不会继续减少

退税金额。至 2022 年 12 月 31 日、2023 年和 2024 年 12 月 31 日止年度的政府补助金额分别为 19.796 亿元人民币、21.501 亿元人民币和 21.028 亿元人民币(2.881 亿美元),这些补助金额已包含在集团的收入成本中,以抵消其增值税义务。一些地方政府当局在 2024 年减少了此类政府补助的金额,我们不能向您保证政府补助在未来不会继续减少

![]() 放贷情况。目前,我们向卡车司机提供的现金贷款和向托运人提供的营运资金贷款的大部分是资产负债表内贷款,而向卡车司机提供的现金贷款的一小部分是资产负债表外贷款。未偿还余额40亿元

放贷情况。目前,我们向卡车司机提供的现金贷款和向托运人提供的营运资金贷款的大部分是资产负债表内贷款,而向卡车司机提供的现金贷款的一小部分是资产负债表外贷款。未偿还余额40亿元

![]() 股权激励费用。截至 2022 年 12 月 31 日、2023 年和 2024 年 12 月 31 日止年度,集团确认的股权薪酬费用分别为 9.193 亿元人民币、4.418 亿元和 4.966 亿元人民币(6800 万美元),分别占集团相应期间收入的 13.7%、5.2% 和 4.4%

股权激励费用。截至 2022 年 12 月 31 日、2023 年和 2024 年 12 月 31 日止年度,集团确认的股权薪酬费用分别为 9.193 亿元人民币、4.418 亿元和 4.966 亿元人民币(6800 万美元),分别占集团相应期间收入的 13.7%、5.2% 和 4.4%

业务模块 2024 年收入占比 毛利率区间 备注

1. 交易佣金(司机端抽成) 34% 85%–90% 轻资产,几乎无直接成本,仅支付第三方通道费及支付手续费[^74^]2. 会员及信息发布 8% 75%–80% 纯软件服务,带宽和客服成本极低[^70^]3. 货运经纪(增值税开票) 42% 15%–20% 收入≈运费×6%,扣税返后净成本≈运费×4–5%,毛利被税返政策锁定[^70^]4. 增值服务(ETC/保险/信贷等) 16% 35%–45% 需向金融机构/油站/保险公司分润,毛利中等[^74^]三、运营亮点

1. 用户侧• 过去 12 个月履约活跃司机 414 万人,创历史新高• 直客货主履约订单占比首次达到 50%• 货主会员数突破 100 万2. 技术侧• AI 路径规划与智能分单使匹配耗时再降 8%• 司机信用体系升级,高信用司机收入提升 12%四、股东回报• 2025 年起执行半年度现金股息,首期总额约 1 亿美元• 3 亿美元回购计划已完成 0.4 亿美元;董事会批准展期一年并追加 2 亿美元额度五、2025Q1 指引• 预计营收 26.3–26.8 亿元,同比 +15.9–18.1%六、管理层 Q&A 摘要Q1:直客比例提升是否压缩经纪业务空间?CEO 回应:直客与经纪业务场景不同,前者偏计划性货源,后者解决临时性缺口,两条线将长期并存,整体利润率会随直客占比提升而结构性改善。Q2:信贷不良率抬升到 2.2% 的应对?CFO 回应:已收紧风控模型,2025 年预计不良率控制在 2% 以内;同时提高资金合作方比例,降低自有资金敞口。Q3:出海时间表?COO 回应:仍以东南亚为首选,目前处于试点阶段,2025 年暂无大规模投入预算。

![]() 会议纪要

会议纪要

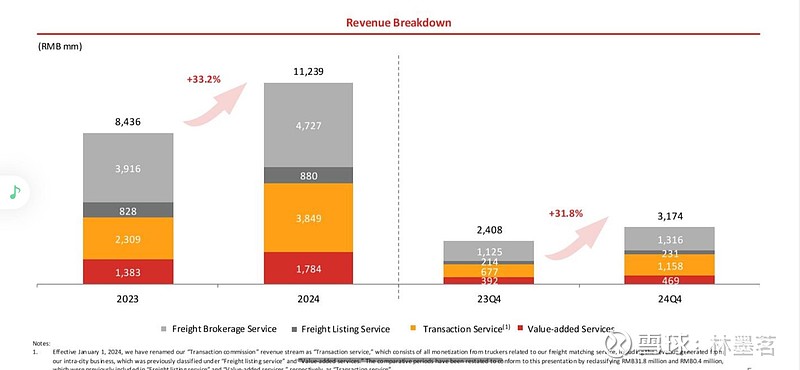

二、2024 全年及 Q4 关键数据

三、分业务回顾

1. 货运撮合服务(收入 94.6 亿元,+32%)

– 交易佣金:38.5 亿元,佣金率 1.0%,预计 2025 年升至 1.3–1.5%

– 货运经纪:47.3 亿元,毛利率 18%,政府退税稳定

– 会员/信息费:9.1 亿元,毛利率 78%

2. 增值服务(收入 17.8 亿元,+38%)

– 保险经纪、ETC、柴油卡、新车团购等

– 综合毛利率 41%,其中保险业务贡献 60% 毛利

四、运营亮点

• 货主:Q4 月活 293 万,直客占比首次 50%,会员数破 100 万

• 司机:过去 12 个月履约活跃司机 414 万,次月留存 85%+

• 订单:全年履约 1.97 亿单,Q4 履约率 37.5%(历史新高)

• AI 路径规划使平均匹配时长再降 8%,空驶率下降 1.2pp

五、2025 年指引

六、股东回报与资本配置

• 分红:2025 起半年度现金股息,首期 1 亿美元(每股 ADS 0.096 美元)

• 回购:3 亿美元计划已执行 4,030 万美元;董事会批准展期一年并追加 2 亿美元

• 未来三年累计股东回报≥5 亿美元(分红+回购)

七、管理层 Q&A 精要

Q1(高盛):直客比例提升后,佣金率上限是否会碰到监管红线?

A:目前监管对佣金率无硬性上限;公司采取渐进提价,确保司机净收入持续提升,预计 2027 年 2.5% 仍远低于行业线下 5–8% 的隐性成本。

Q2(摩根士丹利):货运经纪业务增速放缓,是否考虑收缩?

A:不会主动收缩,但会把资源倾斜至高毛利交易佣金和增值服务,预计 2026 年经纪收入占比降至 35% 以下。

Q3(中金):AI 投入会否推高研发费用?

A:2024 年研发费用 2.05 亿元,同比下降 19.7%,主因人员优化;AI 采用“小模型+场景数据”策略,单模型训练成本<50 万元,未来研发费用率将维持在 3% 以内。

Q4(富达):现金充裕,是否有并购打算?

A:持续关注车后市、同城零担及跨境 SaaS 标的,但坚持“高协同、高毛利、估值合理”三大原则,暂无披露目标。

Q5(个人投资者):新能源重卡渗透率提升对平台影响?

A:新能源重卡 TCO 已低于燃油车 10–15%,带动运费温和下降,平台通过算法保持司机收入稳定,预计 2027 年新能源运力占比 30%,对 take-rate 影响<0.1pp。

![]() 抽佣对比

抽佣对比

跨城整车(不含同城、零担)最新抽佣/费率对比

类别 代表 2024 年实际费率区间 计费口径 典型场景

满帮 满帮集团 1.0%–1.5%,2027 年指引 2.5% 运费×费率 线上撮合+交易闭环[^109^][^113^]

线下中介 各地“信息部” 5%–8%,冷门线路 10%–12% 运费×费率 电话/门面撮合

其他线上服务商 货拉拉跨城、滴滴货运跨城 2%–4%(会员)

8%–12%(非会员) 运费×费率 会员制或阶梯抽佣

补充说明

1. 满帮:2024 年实际平均约 1.2%,券商一致预期 2025–2027 年温和提至 2.5%,仍显著低于线下。

2. 线下中介:除 5–8% 信息费外,货主如需增值税发票通常再加 4–6% 开票费,综合隐性成本 8–12%。

3. 货拉拉跨城:采用“会员抵扣”模式——一级会员月费 929 元可把抽佣压到 2%,非会员按 8–12% 收取。

结论:在跨城整车赛道,满帮当前 1%+ 的费率远低于线下黄牛,也低于货拉拉非会员档,仅略高于货拉拉“付费会员”档;未来三年仍有 1 个百分点左右的温和上调空间,但绝对值仍处行业低位。