石破天惊的NKTR为何走了一条与众不同的路?

调御未来

· 山东

一、

开篇:我还是没想明白市场为什么给了$内克塔治疗(NKTR)$ 一个绝地反击的报复性暴涨:

1、可能是当初$礼来(LLY)$ 故意搞小动作后的对于勇士的绝对反馈,因为礼来当初错误得统计了人家数据,且纳入了3例影响数据的,然后转头收了一家跟其差不多管线的公司Dermira,商场斗争无处不在;

2、其CEO表述与达必妥差异化竞争:可以作为重度患者的补充,这个先按下不表。

二、

市场规模以及标杆销售额

1、行业主流分析基本每年AD市场规模接近于150亿;

2、$赛诺菲-安万特(SNY)$ 达必妥2022年销售额约90亿,2023年约115亿;

3、重度AD患者约占30%,可基本推导市场份额;

4、 达必妥后线治疗15-25%区间。

结合1-2,可基本推论3-4市场规模:

3约45亿,4约10-22亿左右

三、

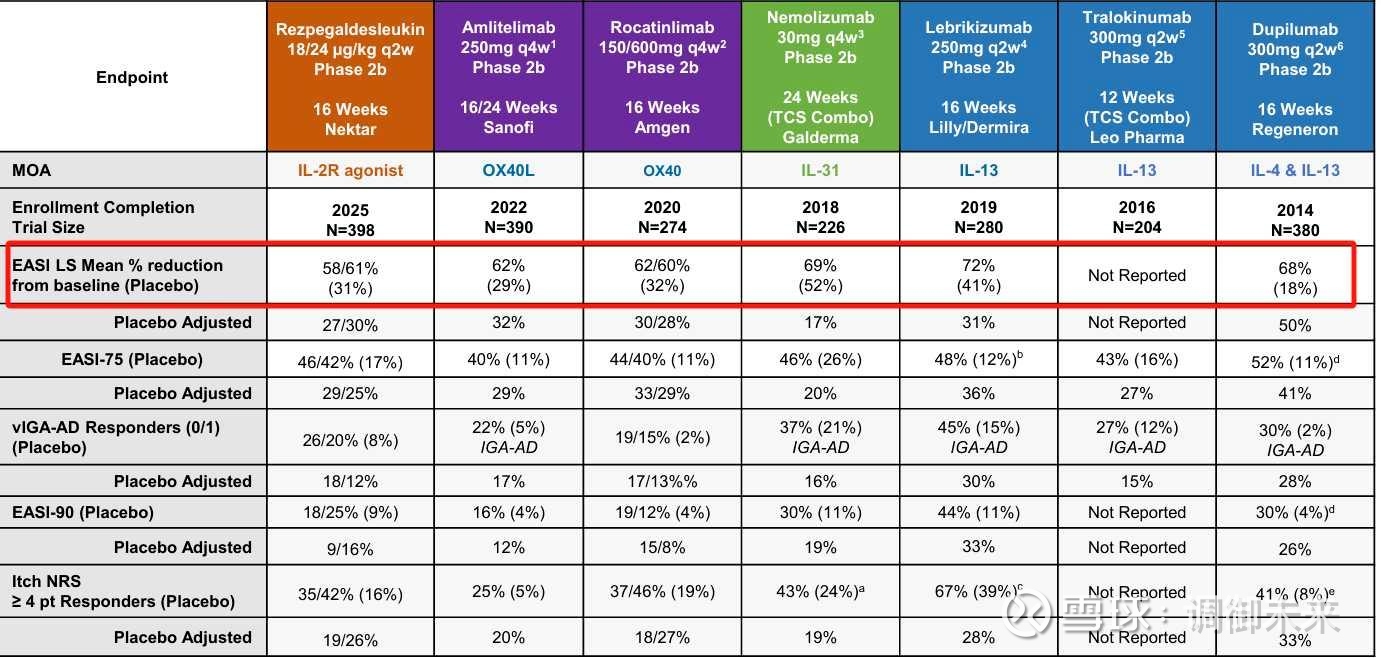

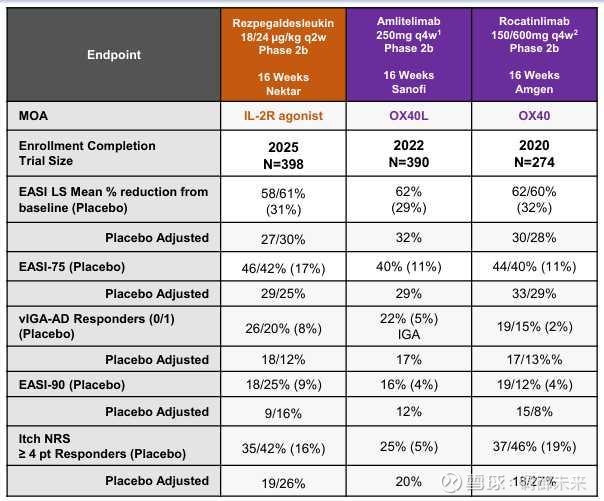

疗效数据:

其实不难看出,相比药王数据其实并不十分优秀,这也是我困惑的地方,若如CEO所说在重度AD有竞争化差异,按理你在重度有优势,在轻中患者也是应该有优秀表现的。

但至于我能不能看懂代表不了什么,市场认。

所以结合“二”的数据,至于能不能上车,心里的各自一把称做好掂量。

正如动态所说,最近因竞争对手失败,有点过分涨太多,月中数据不管优秀不优秀,控制好风险。