快来看,康欣新材的底裤都被拔光了!

今天晚上康欣新材公布了2024年年报被问询的回复函,里面的内容太详细了,看这个比看所谓的财报强多了。

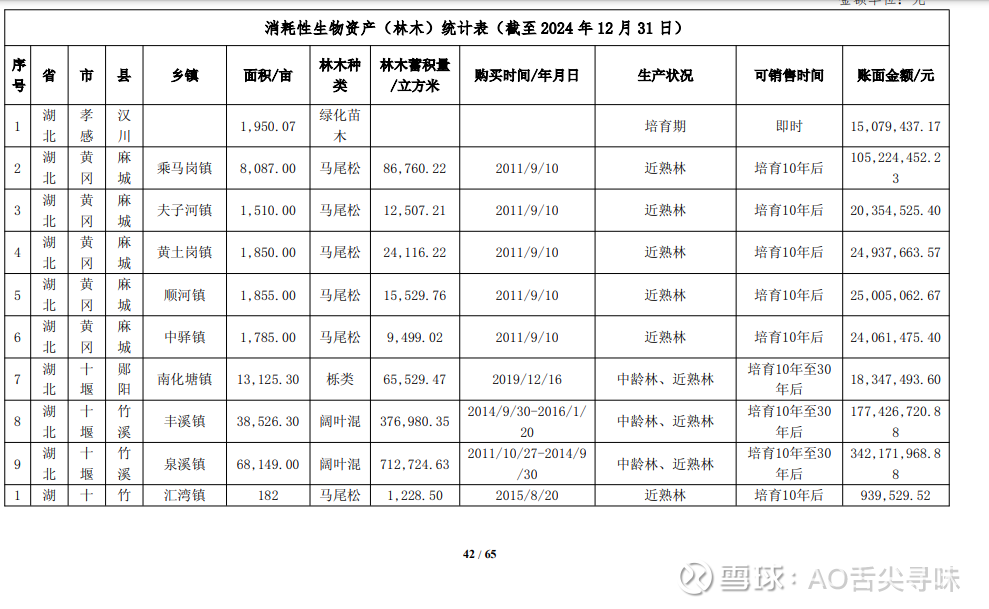

最劲爆就是属于林地资产了,据(国融兴华评报字[2025]第520038 号)的资产减值测试报告结论,公司消耗性生物资产评估值为619,019.35 万元。也就是他的生物性资产高达62亿。

康欣目前拥有的,面积约138万亩,林木蓄积总量约 1,388万立方米,账面资产(包含购进、及后期经营培育投入等费用)约34.24亿元。账面价值34.24亿,实际估值62亿,这一块增值了近一倍啊,守着这么块金山但让股民亏成这样。所以你可以说大股东很可耻,但他们绝不傻,否则当年也不会高溢价收购。

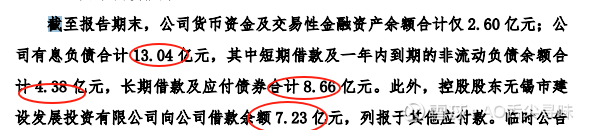

高达62亿的生物资产意味着什么,康欣总负债目前约29亿(13.04+8.66+7.23)。不算其它资产仅此一项62(估值)-29=33亿,都跟当下的市值相当了(7月9日收盘价2.5,总市值33.61亿)。那么多出来的厂房,设备,存货这些呢?所以低估很明显。

还有一点,就是林地使用权这一块也是有相当大的溢价空间的。2011年承包的林地真是白菜价一亩林地一年才12元的租金。2019年明显租金上涨了,我大概算了下30元-38元/年/亩的租金。如今大家有兴趣再去问下,就是真正的荒山,也很难低于50元的价格能租到了。假设,只能是假设,康欣把木头伐光变现,再把这些荒山转租出去,每亩每年赚10元,138万亩10元30年左右,也是一大笔钱。

所以最值钱的,康欣新材还真就是林地使用权加林木储备资产。

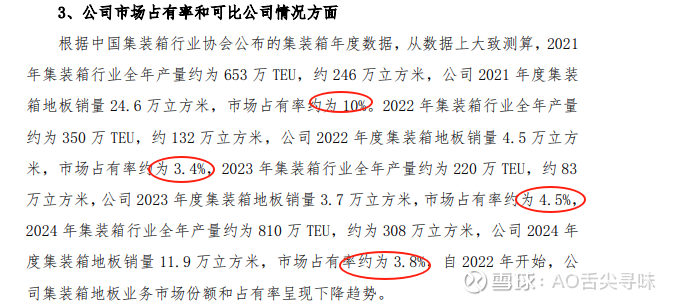

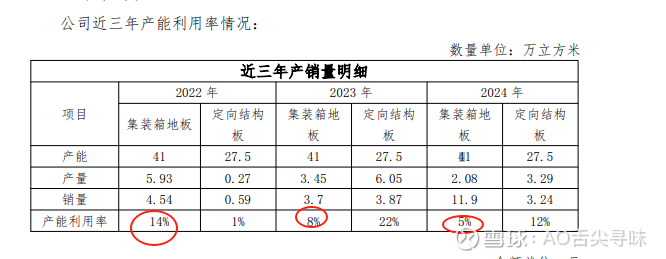

至于说COSB木地板,是越来越差了,成本高,性能差是主因,现在集装箱更多用竹木板,成本低不说,性能还强一些。康欣之前的生产线都不能生产竹木集装箱底体,所以去年很多都OEM交货的。

其实不管是OEM交货还是自己生产,康欣在集装箱这个市场的占有率很低了,连5%的市场份额都没有抢到。这跟19年前宣传的30%以上市场占有率,差别太大。下图显示市场占有率一年不如一年啊。

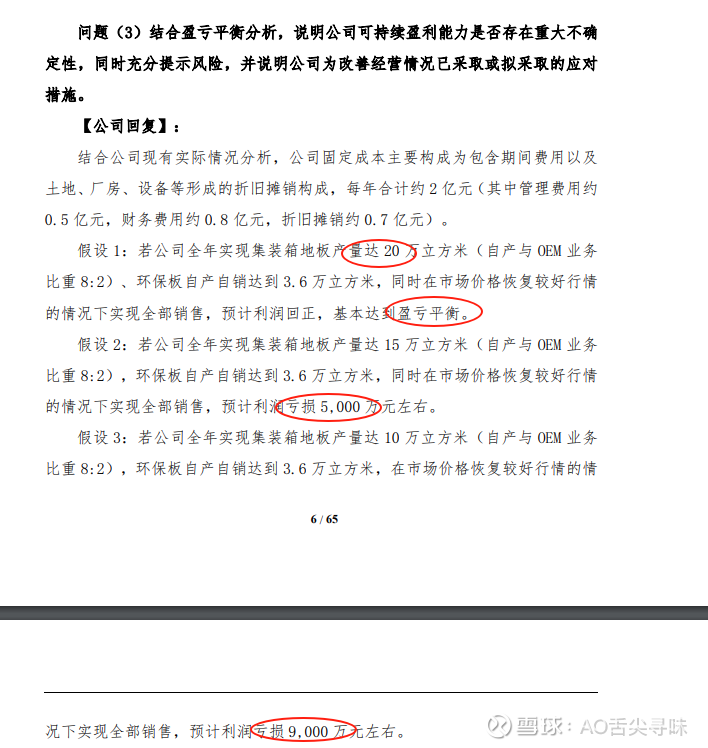

康欣新材今年有盈利的可能吗?今年基本上没有可能了,26年也没啥希望,27年就不知道了。这不是我说的,这是康欣公司回复的,只在在生产20万方且价格较好还要全部卖出的情况下才能达到盈亏平衡,所以今年是亏9000起步了。我感觉他今年想达到10万方的产能都很费劲。

产能利用率极低,很致命,这几年基本上都处于停工状态,近两年因为产能利用率连10%都没有。而如今他的理论产能虽然是41万方,但实际连10万方都很难达到。

总结,这一纸公告把康欣这个简单的业务底裤都拔光了。有多少林地权证,林地在什么地方,多少钱买的,有多少林木储备,是什么品种,郁闭度情况,估值多少,以及底板的市场占有率,工厂产能利用率,负债情况等都标注得清清楚楚。很显然,仅凭集装箱地板或者说环保板,康欣新材很难有所作为了。林地,林木储备才是最有看头的,但这一块就是个死宝短期内很难将其变现。所以,康欣新材究竟要怎么运作呢?

或许不管它未来如何运作,在牛市的大环境下,一方面被低估再加上一个若隐若现的重组题材,或许想象空间就此打开也不一定。