康欣新材重组提速?巴莱克和摩根分列康欣新材第5、第10大股东!

康欣新材交出了2025年的半年报,主营业务没什么变化,业绩相当稳定——稳定的连续亏损。所以从业绩的角度,这个半年报就没有必要解读了。

不解读半年报的业绩,那解读点什么呢?作为一个追踪了5-6年的康欣新材老股东来说,不说点什么好像又总欠了点什么事没有做一样。久经思考,还是从康欣新材的半年报当中找到了二个可以解读的方向:1、管理层的讨论、分析、对策及市值管理;2、巴莱克和摩根这两家外资成为康欣新材前十大股东。

一、管理层的讨论、分析、对策及市值管理

这个部份我每年都看,虽然年年都有些不同,但差别并不算大。

集装箱业务,管理层认为受关税政策的影响,25年以来集装箱需求是明显下降的,用他们的话来说就是量价直跌,价跌跟需求有关,也跟成本下降有关。据统计全球集装箱530TEU的保有量,将会产生稳定的更新换低需求。意思就是行业不会消失,生意可以做,但想赚钱这个很难。

民用板材跟房地产行业息息相关,房地产是什么状况,我相信大家都知道。且康欣的民用板材本身就没多少营收,讨不讨论其实意义不大。

木结构房屋,成本下降很快,25年对比20年成本下降了30%。木结构房屋的建造成本据说与钢筋混泥土建筑成本缩少至15%以内。文旅产业(包括民 宿、度假村及生态景区建设),城市更新,乡村振兴政策皆公带动装配式木结构住宅需求的显著增长。管理层的思考好像偏乐观,但我则不然,因为青山绿色的营收占比不大,24年仅4100万营收,25上半年说签约3500万,预计25年全年6000万,表面今年比去年增长了46%,增速还可以。如果细看过去几年的报表,青山绿色也是增收不增利,利润越来越小,25年上半年更是出现了亏损(这个亏损是值得推敲的,估计是上半年接单多,但完成较小仅1000万营收,是否这个板块也出现亏损还是要看年报的情况)。

至于林业碳汇及林下种植这个总是雷声大雨点小,也就是个预期而已。

整体对比起来有没些许改观呢?我认为还是有的,至少跟去年比有不同的一些地方。最大的不同就是重新有了生产集装箱地板及竹木复合地板的能力,上半年产量能所增长(2.3万方),成本还下降了20%,且嘉善新华昌通过技术改造也具备了生产能力,如果,也就是说假设再来一轮24年那样的行情景气度回升,至少不会亏这么多。

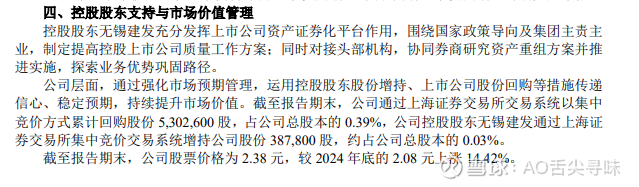

在市值管理方面,确实做了一些努力,比如公司回购了530万股,控股股东还准备回购2700-5400万元。 这个部分最令股民期待的应该是“对接头部机会,协同券商研究资产重组方案并推进实施,探索业务优势巩固路征”这个表述。

从股价来说,自25年4月9日以来,最大上涨超过了64。 仅从这个区间来对比是强于指数的。而在之前很长一段时间其股价都远远落后于指数。股价走势开始强于指数,是否意味着困境反转呢?

关于经营这个部分,我认为大股东也好,股民也好,都有意无意的忽略了康欣新材最有价值但也最难变现的资产—生物性资产(林木)。有专业的评估师评估过认为康欣新材的林木估值约62亿,而更容易被人忽视的,林木的生长性,62亿的林木一般意义上来讲每过一年就能增加10%即6.2亿的估值。

二、巴莱克和摩根为何在二季度联手买入康欣新材且买成了前十大股东。

我分别查询过这两家外资在A股的投资风格,巴莱克在A股的投资策略,更偏爱科创板和科技股,喜欢高成长性的个股,相对更重仓,虽有成功的案例(宝丽迪,涨幅300%),但在A股投资整体收益不佳。摩根在大A更喜欢采用对冲策略,极度分散,偏爱小市值低价股和高股息蓝筹双轨制,对st股也不挑剔,更像是一种”捡烟蒂“投资策略,恰恰这种策略使之在A股中整体投资收益较好。

所以巴莱克为何看中康欣新材,这一点不太好理解,我问了DEEPseek,AI的 猜测居然是押注技术性改造盈利。相反摩根买入康欣就好理解了,摩根应该是将康欣新材视为“困境反转”标的,延续其一惯的风格即低价筹码收集策略,然后等待市件驱动(如依托国资股东与政策赛道,博弈行业周期回升或资产重组)。

有两家外资机构入驻康欣新材,无疑短线点燃了该股的市场情绪,从股价走势来看,近期明显异动,上周四康欣大幅冲高回落,周五高开更是很快封涨停板。

我对于这巴莱克和摩根这两外资机构进入康欣前十大股东的事有以下猜测

1、外资有可能看到了”困境反转“、“并购重组”的投资机会。

2、康欣新材之间也曾有外资机构短暂入住过,但很快就退出了。

3、虽然位列康欣新材的前十大股东,但持股比例,持股金额很小,1000-2000万的投资额度对于这种级别的外资机构而言,微不足道。所以,不要迷信外资的投资水平,更不要认为他们能长期持有。

三、康欣新材25年度已过半,全年能否完成3亿的财务退市要求的最低指标。

我认为这个应该还是能完成,所以26年4月公布年报(2025年)的话,康欣被st的概率还是很低的。理由是25年半年已完成了1.8亿的营收,而木结构上半年签约3500万(实际营收仅1000万),全年说签约6000万,意味着这一块应还有约5000万营收,这样在手就有2.03亿营收了,而还有大半年集装箱再增加7000万的营收,应不算什么太难的事。

而这恰恰并不算什么好事,理论上基本面越差,退市越紧迫,并购重组的进程就越快,毕竟没有那个大股东会眼睁睁看着花了约20亿控股的上市公司就这么退市了。

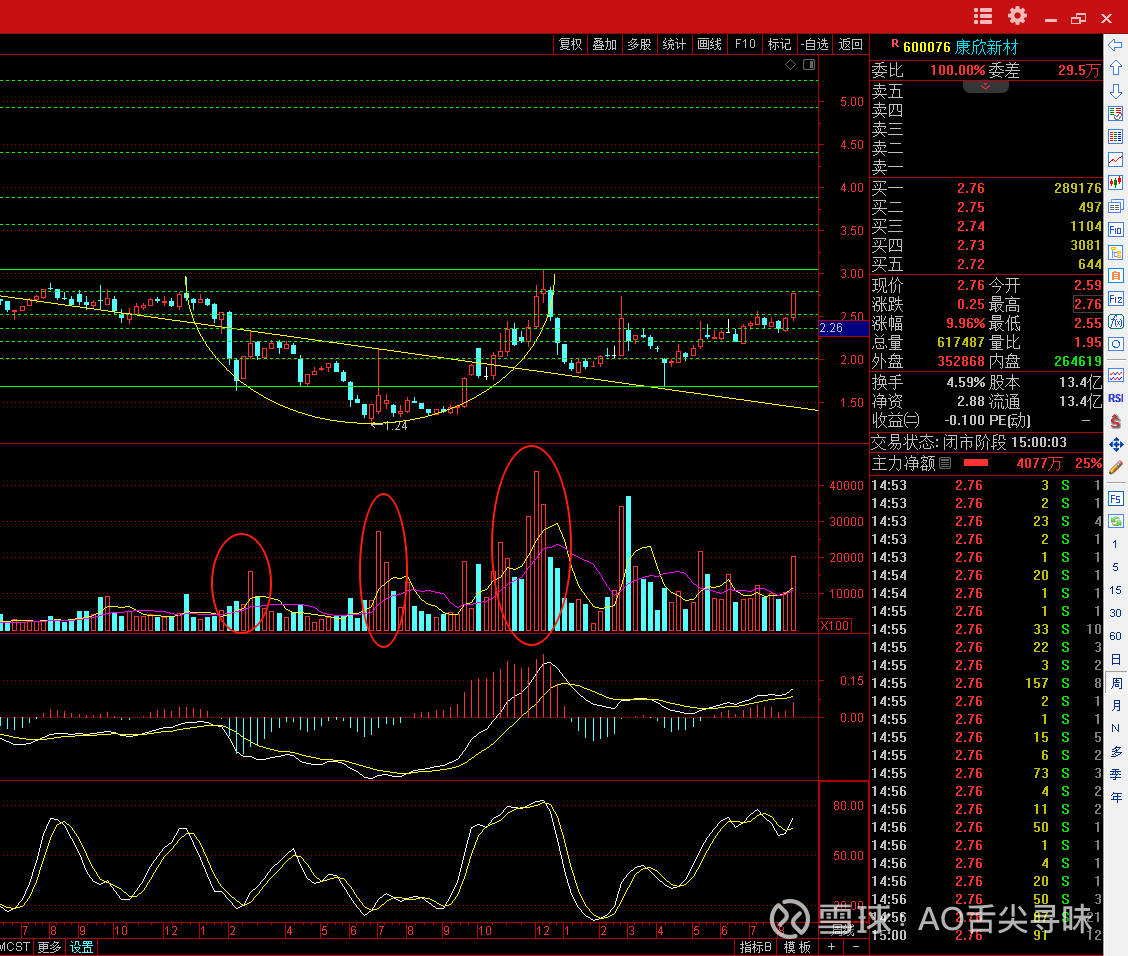

虽然我追踪长线的投资标地一般不爱用喜欢用技术分析,但康欣就现在走势而言,也可以简单的分析一二。首先24/1月至24/12月,康欣从形态来看(周线),是一个比较经典的圆弧形底部。从头肩底形态,左,底、右肩(明显放量)也是成立的。

24年10月以来下降趋势线,放量涨停强势突破。

投资不能忘了初心,我投资这烂股,初心就是奔着无锡控股后整体上市去的,这一目标没有改变也没有实现所以底仓就一直没有动(无论是赚还是亏)。重新思考这一逻辑,认为没有发生任何改变,康欣控股后就是要进行资产运作或整体上市。

操作上,底仓未动的情况下,我在上周五早盘以集合竞价的价格小幅加仓了一笔。为什么买这一笔,主要理由是周四的大幅冲高回落,很像老套路,高开就又要阶段性套人,但周五早盘该股居然一反常态,高开3%以上。我当时的盘感就是这样极有可能是不想让周四减仓的人再低价接回,周四的上长上影线应是试盘(K线称之为仙人指路),后续极有可能出现就涨停。考虑到不确定性,这个短线买的筹码,如果下周不涨停我就抛了,底仓坚守不动(随着收益的增加,现在康欣持仓占总投资的比重越来越小,约为5%)。

写在最后,目前牛市进行中,大环境很友好,政策面也好,支持并购重组,政策面还大力支持市值管理提升上市公司质量。所以,多个角度,政策、资金、大环境、技术面都是处于非常有利的时期,一些低位的长期下跌烂股,也最容易闲鱼翻身。希望,康欣新材能抓住这一轮大机会,给里面坚守多年的投资者以好的回报。重点提醒的是:虽然康欣新材资产运作(并购重组)的预期是比较明确的,但能否实现这个不确定性太多了。重组成功与否说白了就是赌,赌赢了肯定获利很丰厚,赌输了也可能血本无亏,但凡赌的成份大就要有克制,所谓的克仓就不能重仓,个人认为顶多占投资资金的30%。$康欣新材(SH600076)$