上海生物医药并购基金股权投资康华生物和微创医疗的对比分析

以下是上海国资基金对康华生物与微创医疗股权投资的深度拆解,结合交易结构、战略意图、资源协同及风险对比如下:

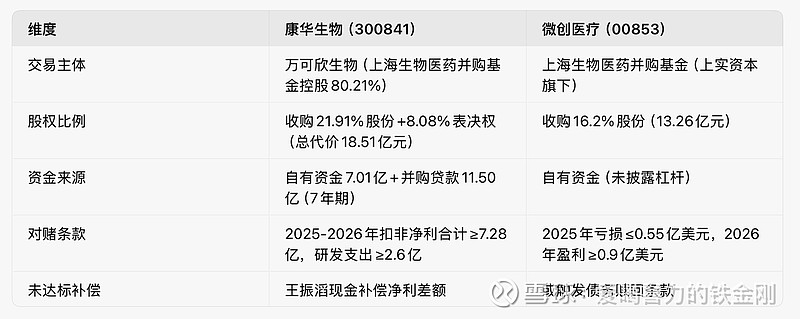

一、交易结构对比:控股权收购 vs 战略入股

#微创医疗# 的对赌协议是若干年前与高瓴等债权人的对赌,并非与上海国资基金的对赌。

核心差异:

康华生物:国资通过控股型收购深度介入经营,绑定创始人业绩承诺;

微创医疗:国资作为战略股东纾困,保留管理层主导权。

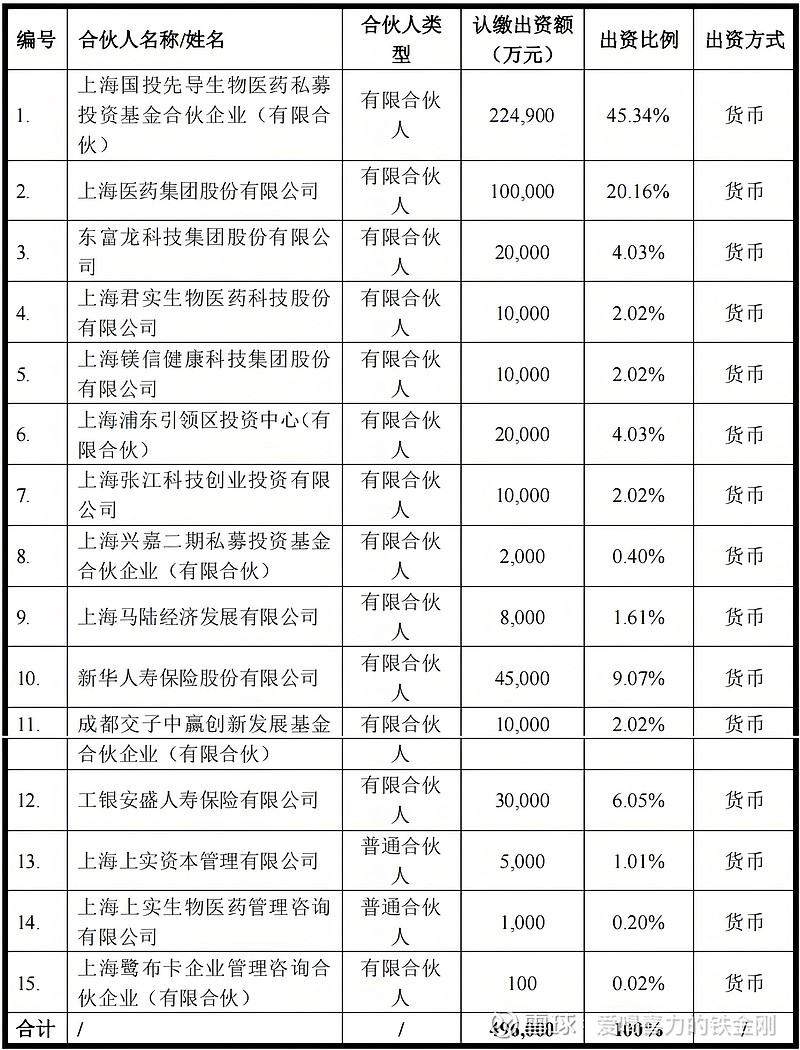

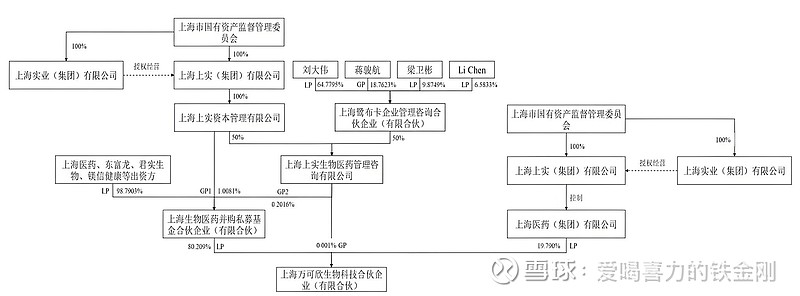

上海生物医药并购基金成立于2025年3月26日,出资方包括市级母基金上海国投先导生物医药私募投资基金,产业链龙头上海医药集团,生物医药细分领域龙头东富龙、君实生物、镁信健康等,及新华保险、工银安盛、中银国际投资金融机构。

上海医药自身的创新药研发一直很拉跨,那是另外一个话题了。万可欣生物股权结构是:上实医药持有0.001%合伙份额,上海生物医药并购私募基金持80.209%,上海医药集团持19.790%。同时上海医药在并购基金也有 20% 的份,所以,后期不排除上海医药接盘康华生物可能。

二、国资战略意图:产业整合与链主培育

1. 康华生物:填补疫苗产业链缺口

痛点:过度依赖单产品(狂犬疫苗市占率下滑43.8%),新品研发滞后(仅1项临床);

国资赋能路径:

渠道整合:利用LP上海医药的流通网络覆盖基层市场(此前非医院渠道占比25%);

研发提速:依托上海医工院资源加速六价诺如疫苗临床(现进度落后智飞生物2年);

国际授权变现:复制HilleVax合作模式(首付款1500万+2.55亿里程碑)。

2. 微创医疗:高端器械国产替代枢纽

痛点:债务压顶(短期债7.43亿美金)+子公司分化(仅2家盈利);

国资赋能路径:

债务重组:提供低成本资金置换高息债(参考康华并购贷款模式);

产业链协同:联动上海医药、东富龙等LP,打通手术机器人“研发-生产-入院”链条;

资产整合:推动CRM业务借壳心通医疗上市,规避2.87亿美金赎回风险。

三、资源协同潜力:上海国资生态圈赋能

LP资源矩阵的差异化支持

政策红利共享

康华:申请上海“疫苗应急攻关”专项补贴(单项目最高1亿);

微创:纳入张江科学城“高端器械绿色通道”(审批提速50%)。

四、投资价值评估:赔率与概率的权衡

可以说,上海生物医药并购基金这次上杠杆儿先后出手两家医疗企业还是比较罕见的,这两家企业目前处境不妙,特别是微创医疗,长期徘徊在破产边缘,国资股权投资两年经营不善的民营企业,需要承担很大的政治风险。而且这两笔投资相对于基金总额来说显得异常集中,并不是以往那种撒胡椒面儿式的雨露均沾,其中风险不言而喻。这个变动很关键,请记住。

建议关注时点:

康华生物:2025Q3诺如疫苗临床数据披露;

微创医疗:2025年9月CRM合并进度及Q3盈利指引。

风险提示:若康华对赌失败触发补偿,或微创未能按期扭亏,可能引发国资基金退出策略调整。