羚锐制药投资价值分析

本报告从定性分析、增长逻辑、财务质量及估值四个维度,对羚锐制药进行深度剖析,旨在评估其作为中药贴膏剂龙头的投资价值。$羚锐制药(SH600285)$ @沙金2018 @琴台四君子

一、 定性分析:护城河稳固的“现金牛”

羚锐制药具备“好生意+好赛道+好管理”的三重优势,是典型的具备护城河的价值型标的。

好生意(高毛利/强品牌):公司核心产品“通络祛痛膏”及“两只老虎”系列贴膏剂,毛利率长期维持在75%以上,净利率约20%,ROE(净资产收益率)持续高于20%。其产品具有刚需、高频、品牌依赖度高的特点,是典型的“现金牛”业务。

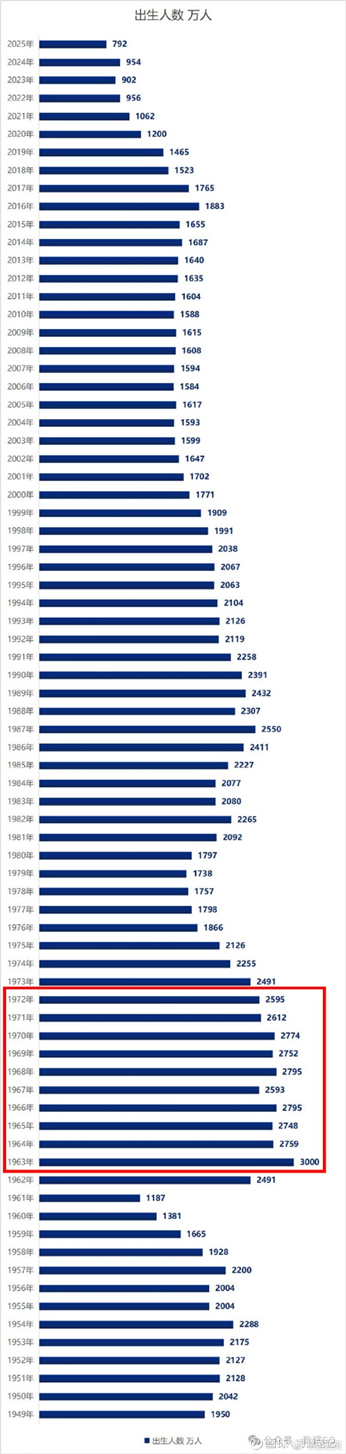

好赛道(老龄化红利):公司聚焦骨科疼痛治疗领域,随着中国老龄化程度加深,骨关节疾病患者基数持续扩大,行业渗透率提升,赛道具备长期稳定增长的基础。中国历年出生人口参考附图1。

好管理(高分红/低负债):管理层经营稳健,注重股东回报,近年来分红率保持在70%以上。公司现金流充沛,应收账款周转天数约38天,经营质量高。据说,实控人熊伟总深受巴菲特/芒格思想的影响,是一个稀有的具备价值投资理念的企业家,这样的管理者值得信赖。(注:虽然账面有约5亿短期借款,但主要为银行承兑票据贴现,汇票正常兑付后银行会自动核销借款,无实际还款压力。根据会计准则,这部分抵押票据会从报表的资产项消除从而强制暴露风险,因此借款核销之后对自动增加相应金额的净资产。对比借款和分红的金额,可以理解用羚锐用低成本的银行借款支付了股东分红。因为这部分票据抵押没有产生经营性现金流,归属到筹资现金流,所以对于财务报表上正常的经营现金流无任何影响。)

简而言之:羚锐是一个“具有一定护城河的不错的生意+稳定增长的赛道+靠谱的管理层”的公司,其护城河主要在于“营销渠道优势+规模成本优势+不错的品牌”。

二、 增长逻辑:三大驱动力齐发力

未来3-5年,公司业绩增长将受益于以下三大核心驱动力:

内生自然增长:受益于人口老龄化,核心贴膏剂业务预计维持10%-15%的稳健增长。

芬太尼透皮贴:随着原研药(西安杨森)退出市场,公司作为国内唯一生产骨架型芬太尼透皮贴剂的企业,预计将承接大量市场份额。预计未来几年该产品营收有望达到3-4亿元,按40%的净利润率计算,可贡献净利润1.2-1.6亿元,成为重要的业绩增长极。

外延并购(银谷制药):2025年完成对银谷制药的收购,并表后不仅带来营收增量,其鼻喷剂、吸入剂等新剂型与公司现有渠道形成协同效应,有望打开第二增长曲线。

三、 财务与风险:高费用与专利风险并存

财务特点:公司采用“高毛利、高费用”的营销模式,销售费用率高达47%(收购银谷后略有2%的提升)。这是维持品牌护城河的必要投入,但也对利润空间形成一定挤压。

核心风险:

专利到期:核心产品“通络祛痛膏”的发明专利权将于2026年11月到期。虽然其中药保护期已延长至2030年,短期风险不大,但长期需关注仿制药冲击及公司应对措施。

并购整合:银谷制药并表后的协同效应及管理整合效果尚需时间验证。

四、 估值与股价预测

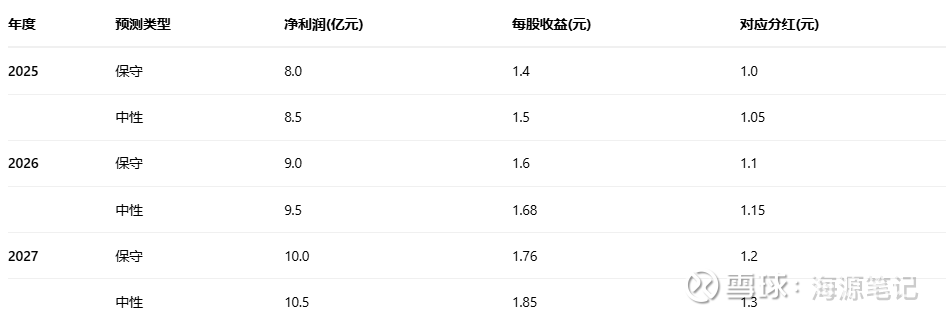

基于公司历史表现及增长预期,对2025-2027年业绩进行保守与中性预测:

股价区间测算:

PE=15(合理估值):2026年股价区间为 21元 - 24元。

PE=20(乐观估值):2026年股价区间为 30元 - 33.6元。

综合结论:基于当前约120亿市值,预计2026年股价在 20元 - 35元 之间波动的可能性较大,具备较好的安全边际和成长空间。

注:以上分析基于公开市场信息及个人研究,不构成投资建议,投资有风险,决策需谨慎。