探秘甘源食品:ROE两年翻倍!效益型黑马如何在休闲食品赛道跑出加速度?

前言:继续阅读休闲食品行业的公司财报,今天吃豌豆和蚕豆,看看甘源食品到底怎么样。$甘源食品(SZ002991)$

一、主营业务

按照惯例,先看看是做什么的,甘源食品公司是一家集休闲食品研发、生产和销售为一体的现代化制造企业,主要产品包括青豌豆、瓜子仁、蚕豆、综合豆果、综合果仁、调味坚果、花生、薯片、雪饼、米饼、锅巴等多种休闲食品。

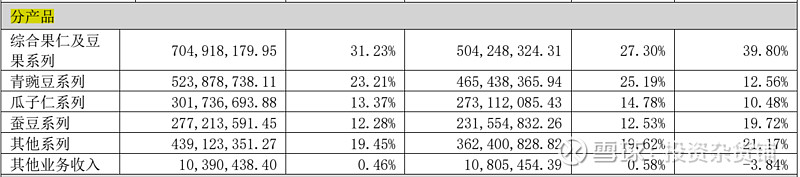

公司主要产品类型分为青豌豆系列、瓜子仁系列、蚕豆系列、综合果仁及豆果系列和其他共五个系列产品。按照营业收入占比排序,综合果仁及豆果系列占比31.23%,青豌豆系列占比23.21%,其他系列占比19.45%,瓜子仁系列13.37%,蚕豆系列12.28%。

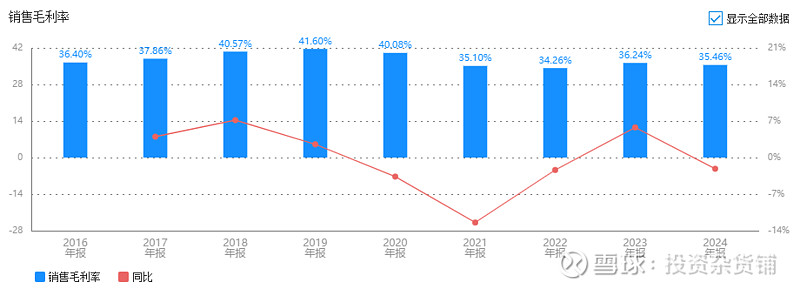

查看产品毛利率,会发现还是公司的旧有产品1青豌豆系列、瓜子仁系列、蚕豆系列,毛利率更高,基本都在40%以上,说明这些产品具有一定得品牌溢价,剩下的综合果仁及豆果系列和其他,毛利率分别是27.84%,24.25%,说明这两类产品竞争激烈,还没有形成自己的品牌溢价。

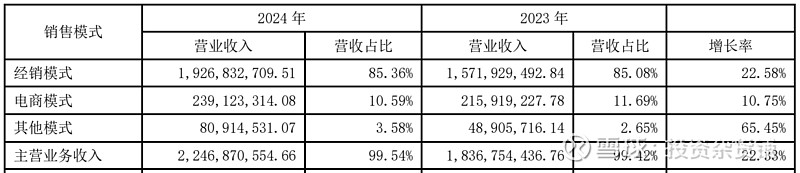

公司的销售模式分为经销模式、电商模式和其他模式三种。其他模式主要指商超直营、受托加工(含代工)等,占比较低。

公司的经销商数量还在增加,随着公司业务规模的扩大,经销商数量也逐年增长,说明经销商数量还没到顶,营收还有提升空间。

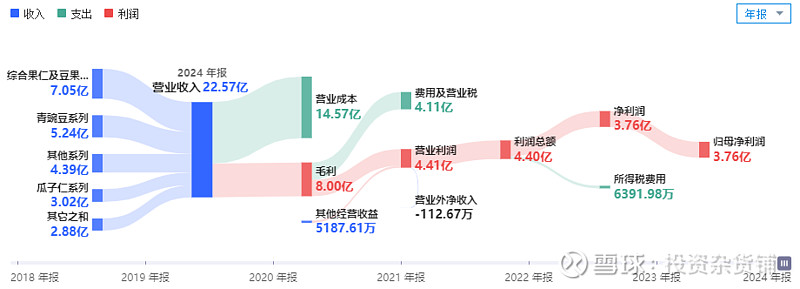

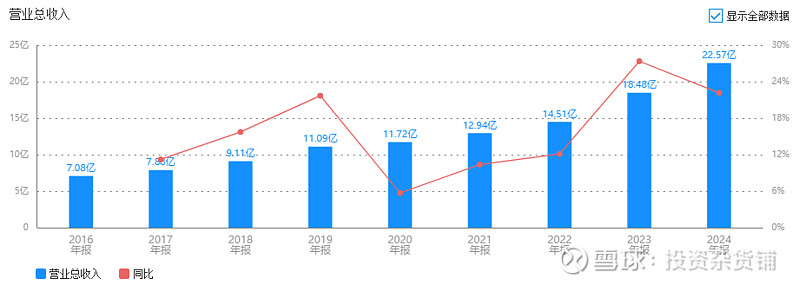

2024年度,公司实现营业总收入22.57亿元,较上年同期增长22%,实现的归属于上市公司股东的净利润为3.76亿元,较上年同期增长14.32%。

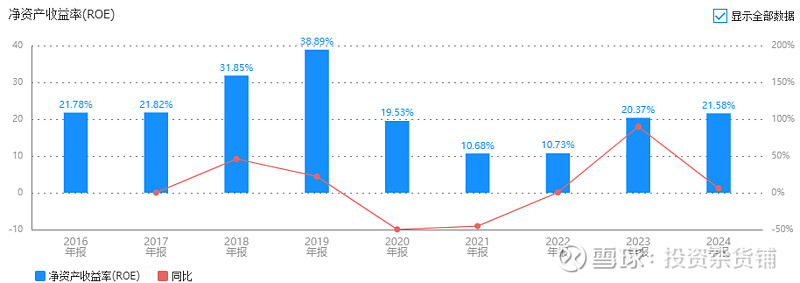

公司是不是能赚钱?先看下净资产收益率ROE。

甘源食品近2年才将ROE从10%提高到20%以上,说明赚钱能力有所改善。

那公司属于什么类型的企业呢?ROE=净利润率×资产周转率×权益乘数,能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看甘源食品的数据。

二、净利润率跃升主导ROE增长

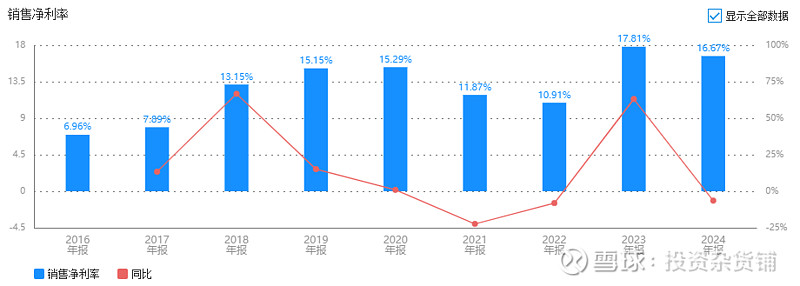

甘源食品近几年毛利率基本都在35%,而净利润率则从10.91%上升到2023年的17.81%。

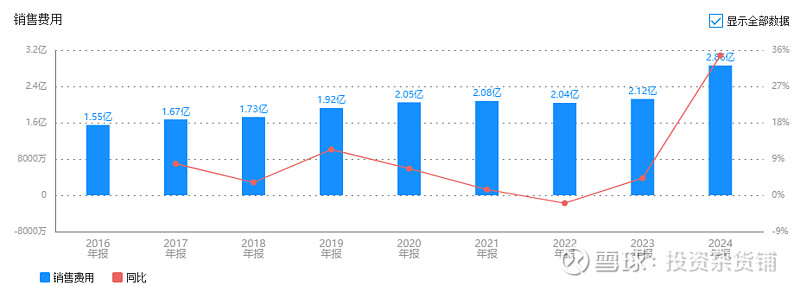

2023年公司能够在销售费用微增的情况下,净利润率增长明显,说明通过渠道效率提升(如线上占比扩大)和规模效应摊薄,使得整体销售费用率下降,净利润率提高。

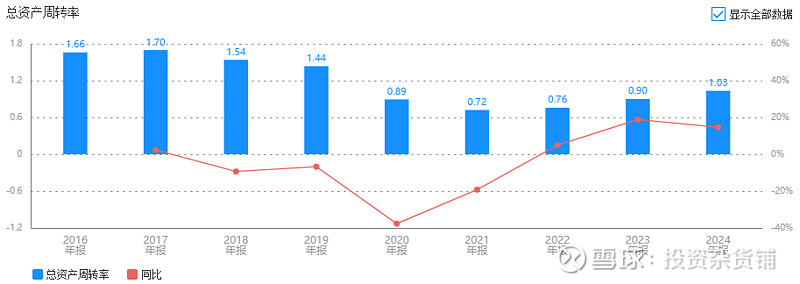

三、资产周转率温和改善

2024年资产周转率是1.03,是近几年的新高,说明公司产品动效能力有所加强。

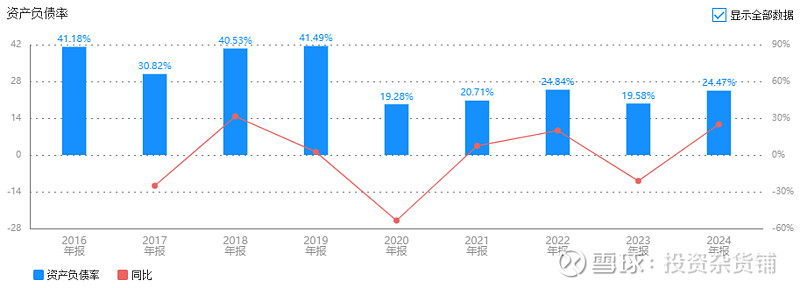

四、权益乘数:策略保守

2024年公司权益乘数(总资产/股东权益)1.32,资产负债率24.5%,杠杆下降虽降低财务风险,但也削弱了ROE的增长弹性。不过,这与公司“轻负债、重内生”的经营策略一致,符合食品行业稳健经营的特点。。

五、什么类型企业?

甘源食品是典型的效益型企业,其ROE提升的核心逻辑是“净利润率驱动+资产周转率辅助+低杠杆安全垫”。这一模式在食品行业中具有稀缺性,既体现了公司对成本费用的卓越管控能力,也为长期稳健增长奠定了基础。未来,若能在保持净利率优势的同时进一步优化资产周转(如加快新品迭代、拓展高周转渠道),公司有望从“效益型”向“效益+效率双优型”升级,成为休闲食品行业的标杆企业。

六、关键数据

1.净现比

2024年净现比0.87,产生1元利润,能回收近0.87现金,净现比一般。

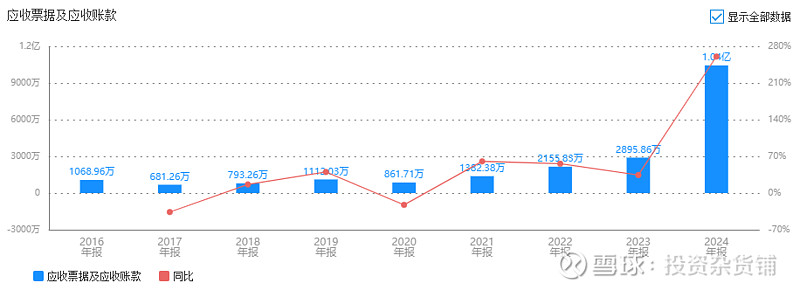

2.应收账款

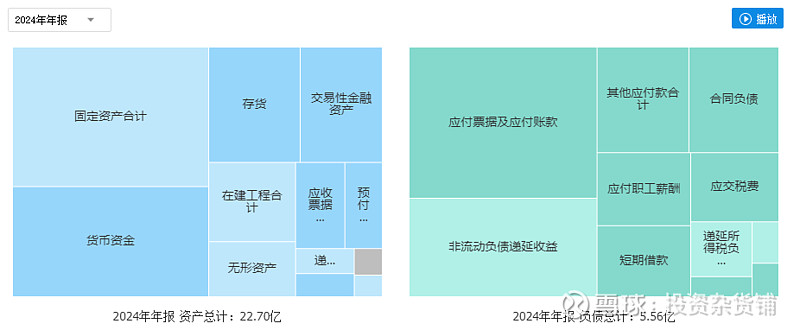

2024年应收账款1亿,占资产的4.6%,比例很低,但增长幅度较大。

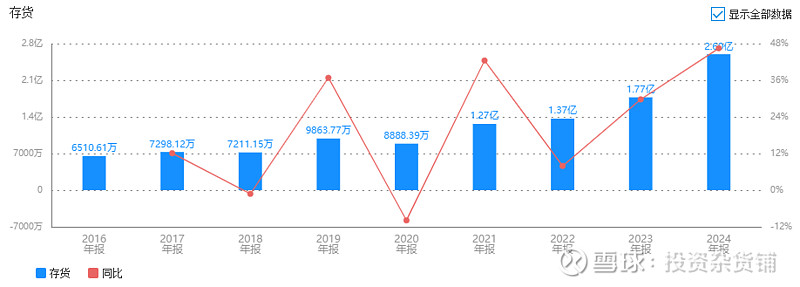

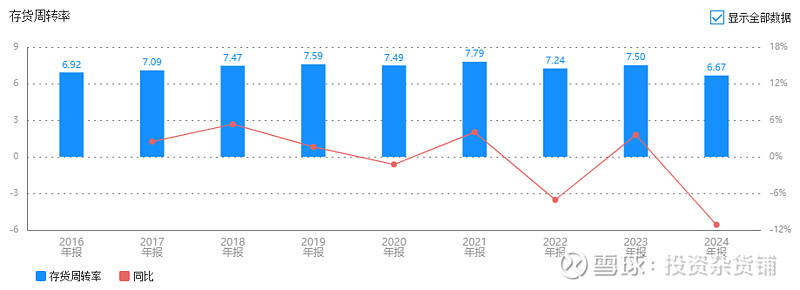

3.存货

公司2024年存货金额在2.6亿,而存货周转率6.67,说明存货绝对量增加,且增速未显著低于成本增速,导致周转效率边际下滑。就像一家超市,今年客流量大增(营收+22%),货架上的商品看起来卖得很快(资产周转率提升),但实际上某些滞销商品(如过期零食)被藏在仓库深处,导致整体库存周转变慢(存货周转率下降)。表面看“生意红火”,实则暗藏积压风险。

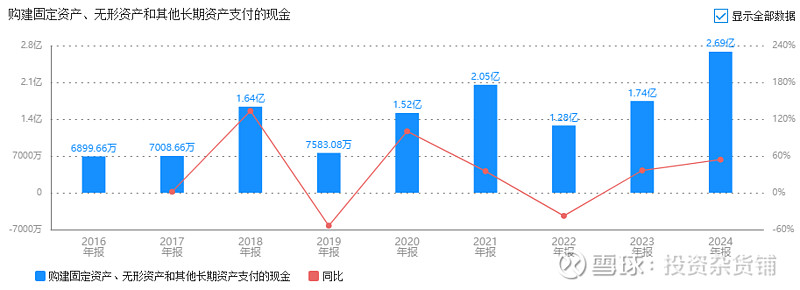

4.资本性支出

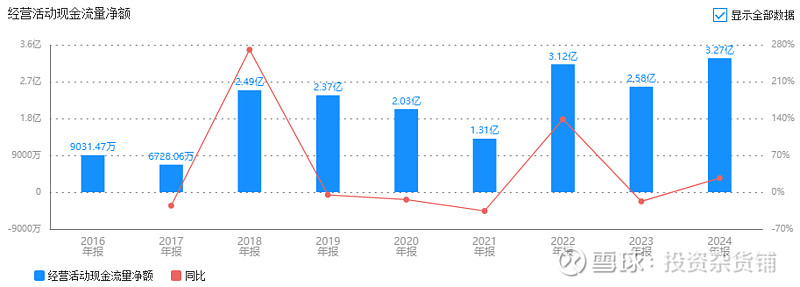

2024年经营现金净额3.27亿元,资本开支2.69亿元,占82%,经营现金净能覆盖资本开支,但是所剩无几,公司还计划2024-2025年投资10亿元扩建河南、湖南生产基地,新增产能5万吨,那这样的话公司现金流就更难充裕。

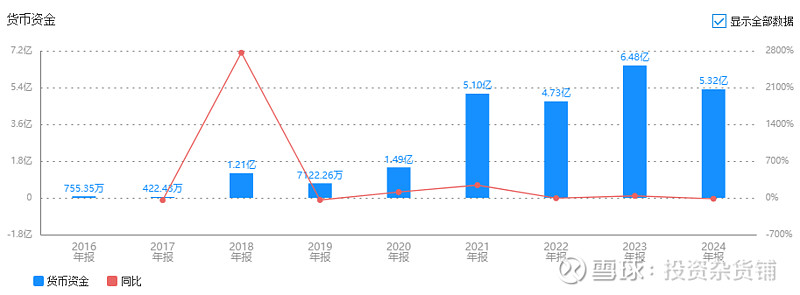

5.货币资金

2024年公司货币资金5.32亿,占总资产的23%,公司货币看上去还不错。

但是其中是有2.78亿元属于2020年募集的8.37亿元没用完的资金,5年多时间,还有2.78亿没用完,这是要表扬公司谨慎对待募集资金呢,还是说项目在募集前没有认真评估呢?不过公司赚取货币能力不算是很优秀的。

6.毛销差

毛销差(毛利率-销售费用率),因为在ToC业务中,收入驱动依赖销售费用,有时毛利率高,但需要依赖高额销售费用支持,实际盈利能力大打折扣。

从最近4年,甘源食品营业收入从2021年的12.94亿,扩张到2024年的22.57亿,毛销差2021年19%,2024年23%,反而是上升的,说明并不需要过度销售费用投入支持增长,从另一角度证明甘源的品牌已经建立起来,这也是前面净利率提高的原因。

7.投入资本回报率

2024年ROIC为21.834%,数值上不错,和ROE21.58%,基本相同,说明公司当前投入资本回报率还是不错,值得资本再投入。公司赚钱正常,支出不少,自由现金流不会充裕。

8.自由现金流

公司2024年自由现金流0.6亿,与归母净利润相差甚远,说明创造自由现金流的不算好。

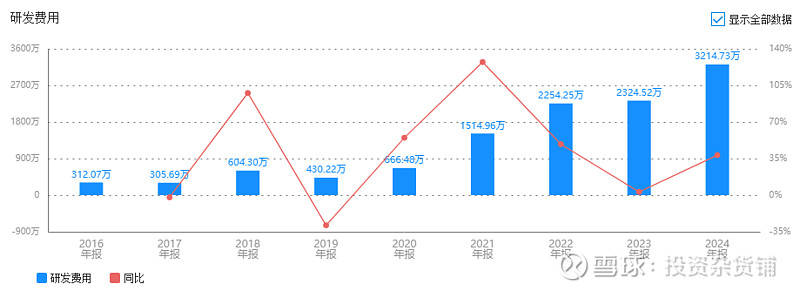

9.研发费用

作为以产品为核心驱动的效益型公司,必须得有好的研发能力,推陈出新。2024年公司投入研发费用0.32亿元,占全年营业收入1.42%,在传统休闲食品企业中表现还行,但就市场来说,并没有出现爆品,若未能及时跟进消费趋势,可能导致用户流失。

通过上述财务数据分析,我们至少可以得出如下几点结论:

1、甘源食品能赚钱;

2、企业能持续的赚真钱;

3、企业赚的利润转化为自由现金流能力不足;

4、自由现金流不充裕。

综上所述,甘源食品是一家有赚钱能力,资本开支需求大的效益型企业。

六、风险点

甘源食品的风险点集中在“行业竞争加剧下的增长持续性”“成本与费用的双向挤压”“渠道与治理的结构性问题”三大层面。其中,净利润率能否维持高位、原材料价格是否稳定、渠道动销是否顺畅是短期核心变量,而长期则需关注新品迭代能力与家族治理的优化空间。对于投资者而言,需警惕“效益型增长”背后的潜在风险,尤其是费用反弹与行业竞争对盈利的冲击。

七、建议

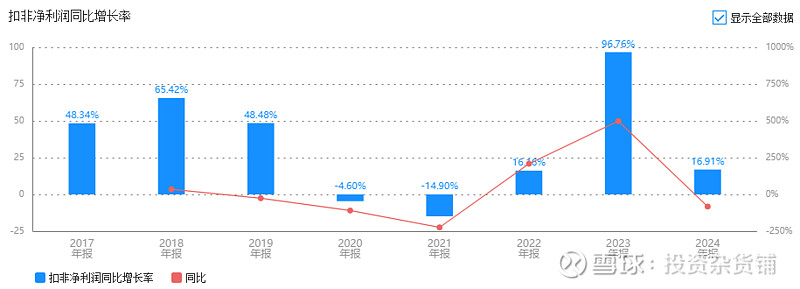

甘源食品2024年扣非净利润增长率是16.91%,增长速度还不错,假设综合果仁及豆果系列回归到和其他系列类似的增长率,其他新产品作为安全边际,那么公司未来3年业绩整体增长率为10%。

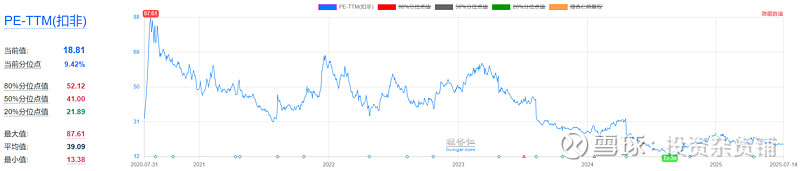

再看估值,甘源食品市盈率最高87,最低13,当前市盈率18属于合理阶段。只是目前自由现金流不太好,当前粗略的通过财报分析,无法预测未来自由现金流会提高到多少,所以无法估值,等待资本开支投入告一段落,以及净利率和增长率稳定后再评估,目前公司值得关注。

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。