烘焙巨头元祖收缩人力背后:守成管理层如何在6000亿市场玩转型突围?

前言:本篇补充一下元祖股份的定性方面内容。$元祖股份(SH603886)$

1.靠什么赚钱?

卖中西糕产品,其次是蛋糕,线上为主、线下为辅的经营模式,产品创新能力不够,但是品牌知名度还可以。

2.顺风还是逆风?

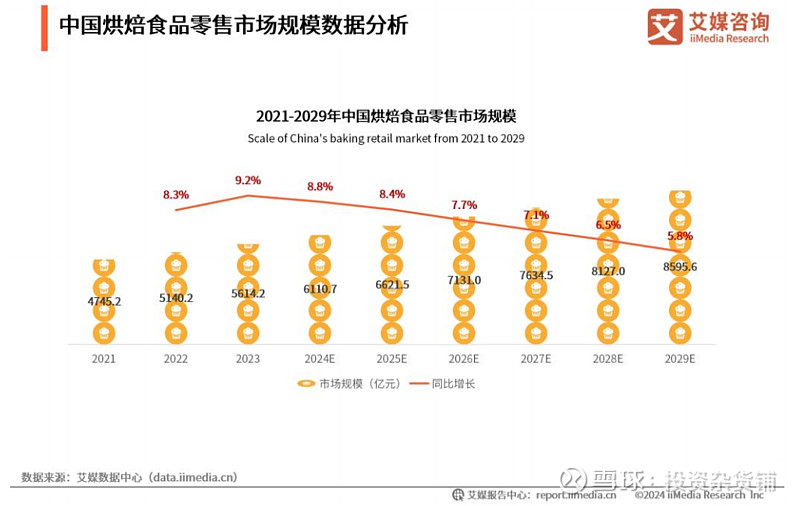

艾媒咨询数据显示,预计2024年中国烘焙食品零售市场规模达6110.7亿元,同比增长8.8%。随着人均消费水平的增长以及餐饮消费结构调整,中国烘焙食品零售市场将持续扩容,预计2029年市场规模将达8595.6亿元。中国烘焙食品行业细分市场潜力巨大。2025年-2027年的增长率复合增长率8.4%、7.7%、7.1%。

3.空间有多大?

市场不小,按照行业研究数据,2024年市场6110亿,预计以7%以上增速继续增长。

4.有什么优势?

根据研究报告,元祖股份的优势在于:产品微创新能力,品牌认知优势,渠道布局完整,供应链管理能力。

5.竞争格局好不好?

市场不小,高度分散,同质化严重,价格竞争明显,属于不好做的苦生意。

6.管理层行不行?

守成可以,扩张不行。

7.风险在哪里?

食品安全、原料成本价格、产品创新能力钝化、产品结构失衡过度依赖礼盒等。

8.未来会怎样?

虽然整个行业再增长,但元祖股份能在一个差生意苦生意中保持稳定就已经很难了,不看好能增长,

9.员工情况如何?

到了2022年,员工总数约为5114人,彼时公司业务处于稳步发展阶段,各环节运营需要大量人力支持。2023年,公司在职员工数调整为4985人,相较2022年出现了约2.52%的降幅。这一年,元祖股份主营收入26.59亿元,实现了2.78%的同比增长。员工数量的减少或许是公司基于业务流程优化、效率提升等综合考量的结果,部分工作环节通过技术升级、精细化管理得以精简人力。步入2024年,公司面临业绩下滑困境,主营收入同比减少12.99%至23.14亿元。员工总数也随之进一步下降至4667人,与2023年相比降幅达到6.38%。业绩的波动使得公司采取更为保守的人力策略,销售端与生产端或许均有人员调整,以匹配收缩的业务规模,降低运营成本,提升整体效益。

建议:观望

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。