南北市场撕裂下的隐形冠军!承德露露真能从区域顶流向国民饮品蜕变?

前言:明明在黄河以北的超市随处可见的产品,却在长江以南的货架杳无踪迹,就带着这个疑问,我们开始阅读生产和销售杏仁露的公司——$承德露露(SZ000848)$ 。

这种撕裂的市场格局,恰如承德露露眼前的瓶颈。无论是承德露露还是新的总经理,都有着面对市场的丰富经验,但这一次,承德露露需要的不仅是成本控制,更是一场从河北特产到国民饮品的艰难蜕变。

一、主营业务

按照惯例,先看看是做什么的,承德露露公司主要是植物蛋白饮料的生产和销售,主要产品是“露露”杏仁露,包括原味、无糖、浓情款、迷你款、经典低糖等。

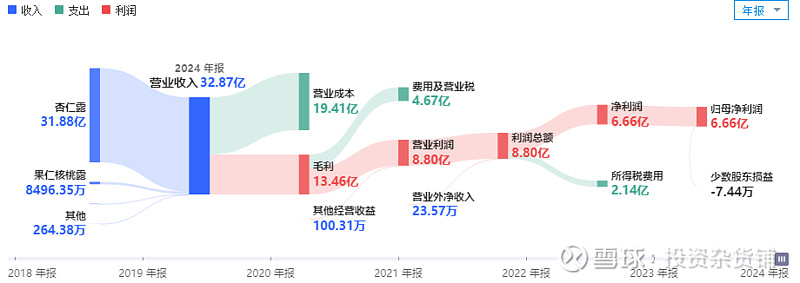

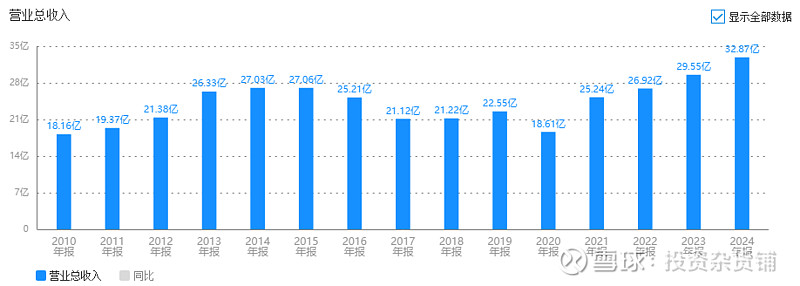

2024年承德露露公司实现营业收入32.8亿元,较上年增长11.26%;实现利润总额8.8亿元,较上年增长4.03%;实现净利润6.6亿元,较上年增长4.39%;实现归属于母公司股东的净利润6.6亿万元,较上年增长4.41%。保持了稳中有进的发展势头。

虽然有四大类产品,但杏仁露营收占96.97%,妥妥的大单品,一旦产品出现销售问题,或者成本增加,就会拖累公司营收下降。

作为快消品,销售模式与其他快消品尤其是食品饮料类销售模式一致,分为线下销售和线上销售。线下主要是以经销模式为主,针对一些地方性的大型卖场以直销模式销售;线上销售平台包括:京东、天猫、拼多多、抖音等。就占比上看,还是经销模式占据决定性地位,公司与经销商主要采取先款后货的结算方式。

公司产品仍然是北方为主,604个经销商做了90%的营收额,其他地区有318个经销商,却只能做10%的营收,杏仁露在南方就这样水土不服吗?

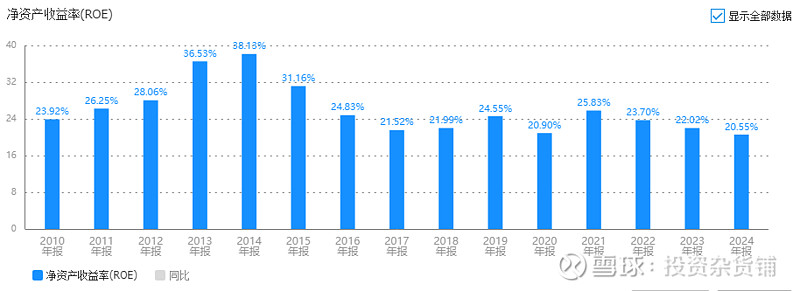

公司是不是能赚钱?先看下净资产收益率ROE。

承德露露这几年ROE在缓慢下跌,2024年到最低的20.55%,说明赚钱能力在下降,不过就绝对数值上看,ROE≧20%还是很不错的。那公司具有什么样的赚钱能力呢?ROE=净利润率×资产周转率×权益乘数,能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看承德露露的数据。

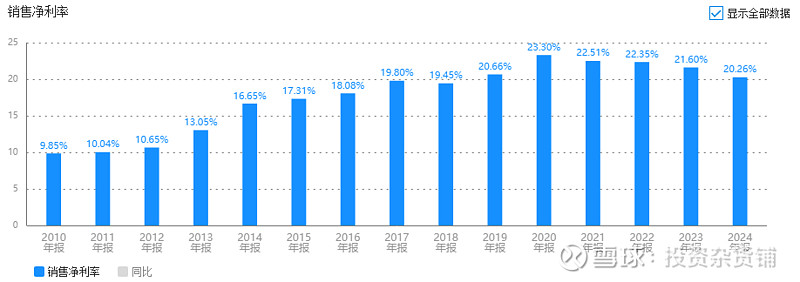

二、净利润率有所下降

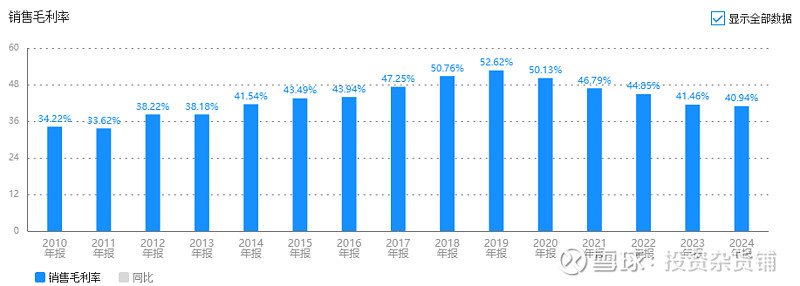

承德露露毛利率从最高的52.62%下降到2024年的40.94%,说明成本变化并不小,而净利润率则从的23%下降到2024年的20%,说明公司赚钱能力确实在下降。

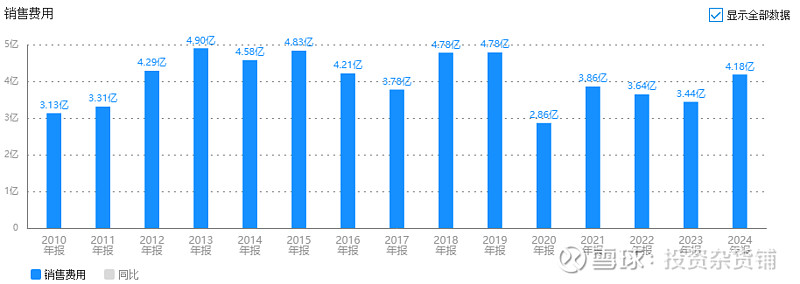

销售费用率维持在15%以下,说明营收的增加,并不是依靠销售费用的增加换来的。

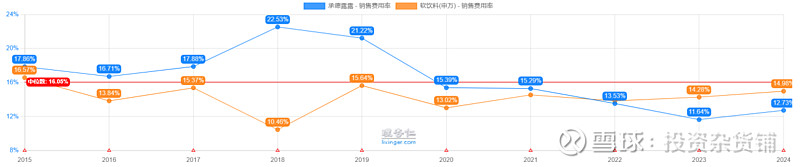

毛销差(毛利率-销售费用率),因为在ToC业务中,收入驱动依赖销售费用,有时毛利率高,但需要依赖高额销售费用支持,实际盈利能力大打折扣。

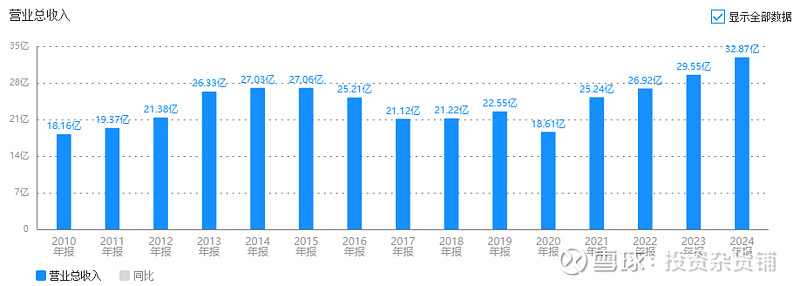

从最近几年,承德露露营业收入从2020年的18.61亿,上涨到2024年的32.87亿,毛销差从2020年37%到2024年28.2%,在变小,说明成本压力传导、行业竞争加剧在影响着公司经营情况。

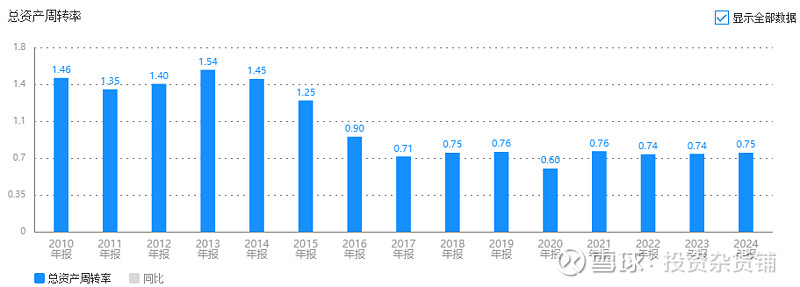

三、资产周转率保持稳定

公司这几年的资产周转率维持在0.75,反映经营效率保持稳定。

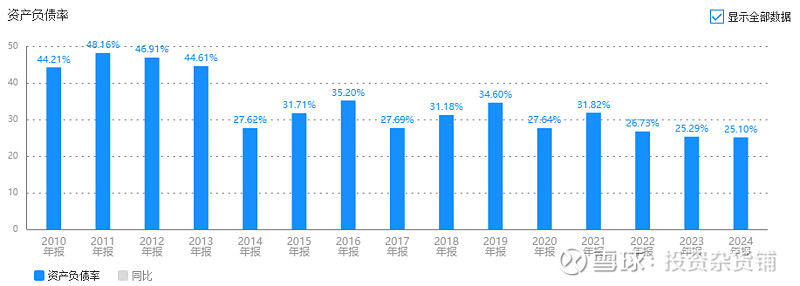

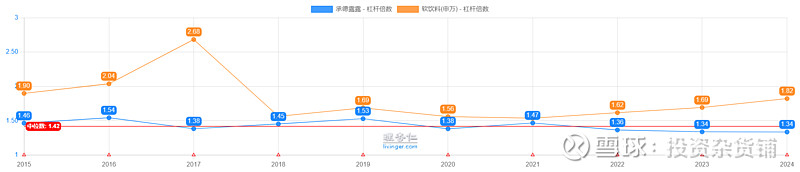

四、权益乘数贡献弱

2024年公司权益乘数1.34,资产负债率25%,杠杆乘数也很稳定。

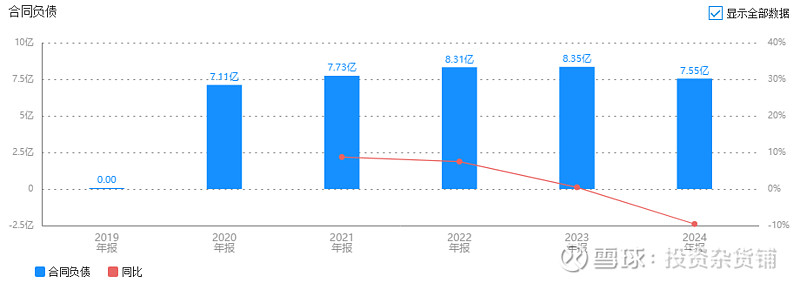

2024年合同负债7.55亿,占负债的53.9%,所以元祖的负债其实并不高。

五、什么类型企业?

承德露露是典型的效益型企业,其ROE主要依赖高净利润率,资产周转和财务杠杆处于行业中游。这种模式的优势在于抗风险能力强(低杠杆、高现金流),但也面临增长天花板(区域市场饱和、产品结构单一)。

六、关键数据

1.净现比

2024年净现比0.95,产生1元利润,能回收近0.95现金,净现比一般,杏仁原材料对公司影响还是不小。

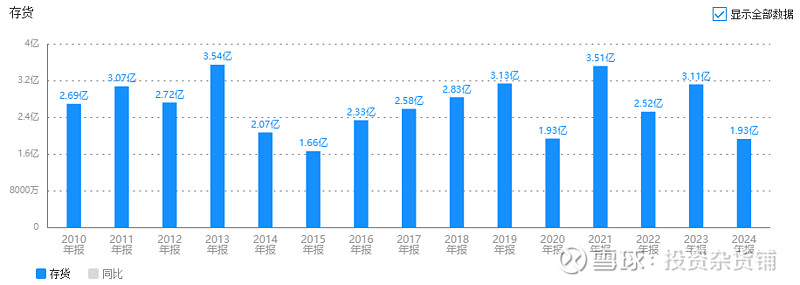

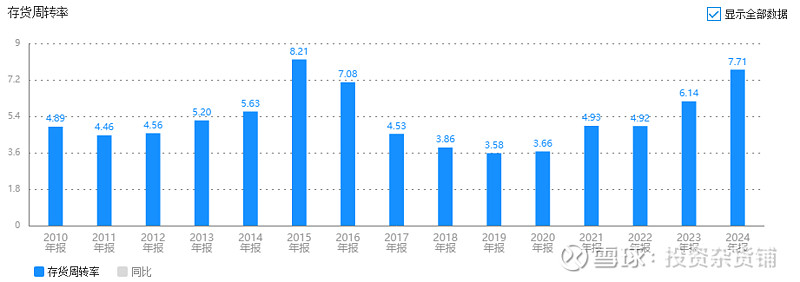

2.存货

公司2024年存货金额在1.93亿,占总资产的4.19%,数值小,基本没有存货,存货周转率7.7,保持在较高水平,说明公司动销能力在增强。

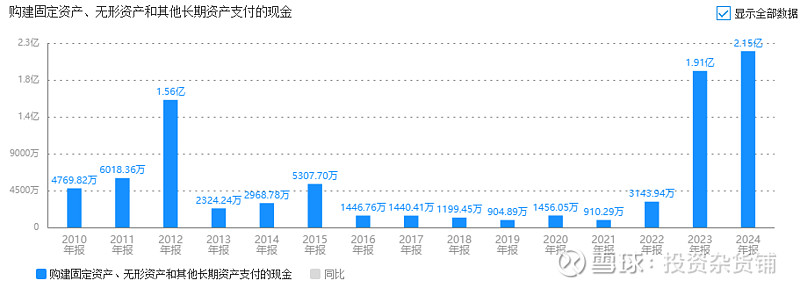

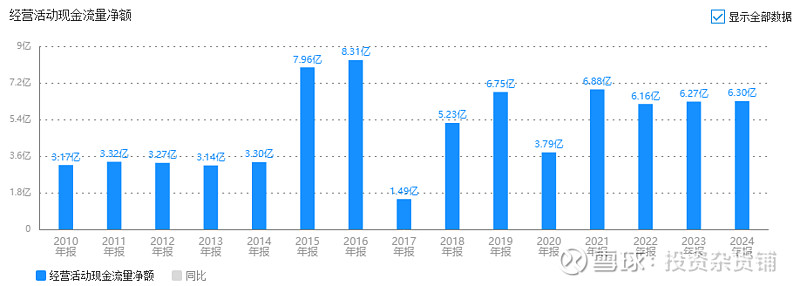

3.资本性支出

公司这两年资本开支在增加,2024年经营现金净额6.3亿元,资本开支2.15亿元,占34%,占比较少,经营现金净额完全能覆盖资本开支。

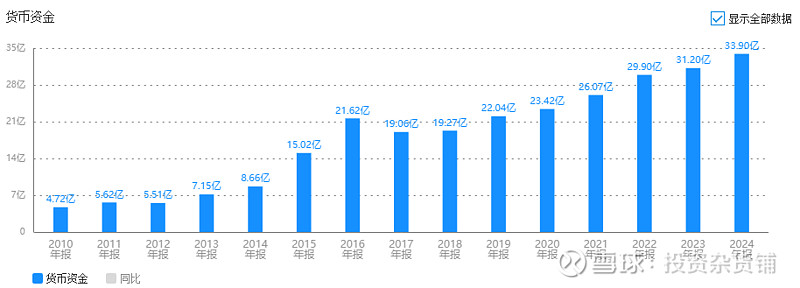

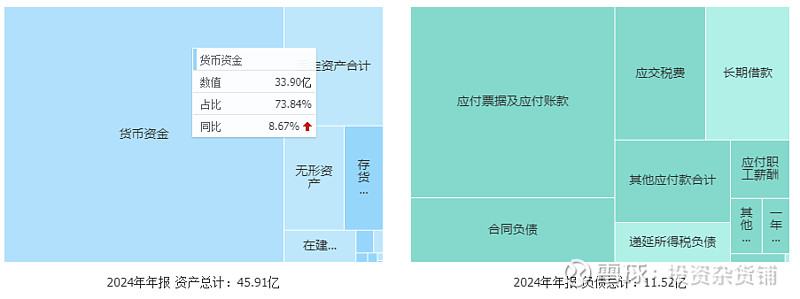

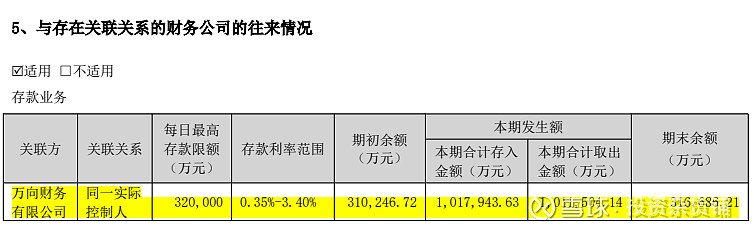

4.货币资金

2024年公司货币资金33.9亿,占资产73.84%,很充裕,不过资金都存在控股公司的财务公司里,会不会资金自主性不足,好在万向集团作为多元化企业集团(核心业务为汽车零部件、新能源),2024年整体营收超3000亿元,净利润超120亿元,无重大债务违约记录。集团层面的稳健性为财务公司提供了背书,降低了“拆东墙补西墙”的必要性。。

5.投入资本回报率

2024年ROIC为19%,和ROE20%相差不多,说明公司当前投入资本回报率不错,值得资本再投入,扩大渠道和生产。

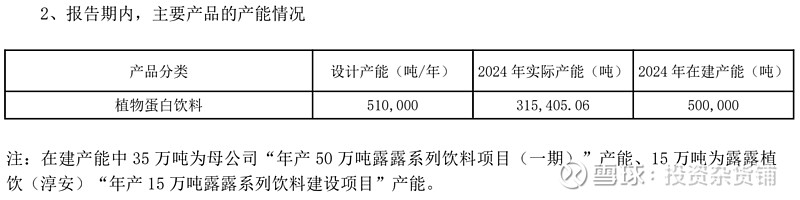

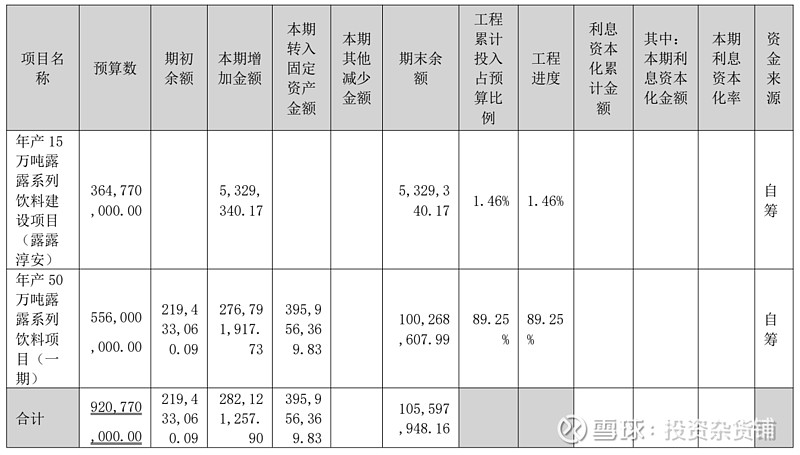

当前公司产能利用率是61.8%,以后还要新增50万吨产能,如果能把产品开拓到南方地区,那这个新增产能可以用全国化来消化,但是经历了这么多年都没达成,这几年就有希望了?只能静观其变。

公司赚钱正常,支出比例不高,自由现金流会不错。

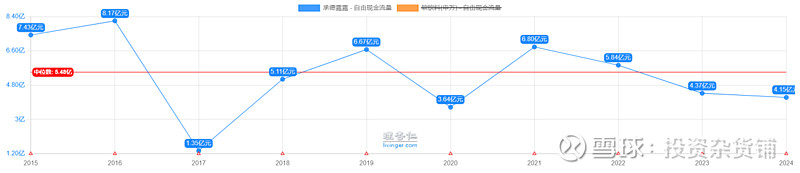

6.自由现金流

公司2024年自由现金流4.15亿,保持在正常水平,毕竟这两年在扩大产能。

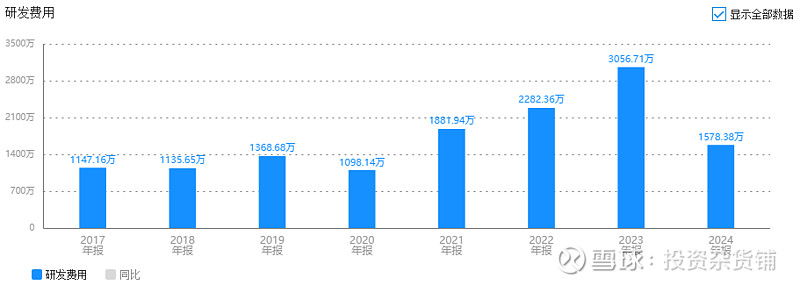

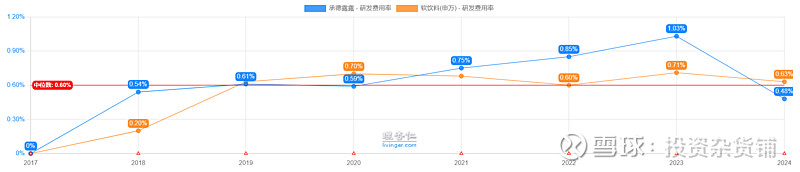

7.研发费用

作为以产品为核心驱动的效益型公司,2024年公司投入研发费用仅仅1578万元,占全年营业收入0.48%,在软饮料企业中算是较低水平,所以公司近几年虽然有些新产品,但是都没有成为爆品,就很正常了。

如果研发能力不上去,没有新产品推出,业绩增长就只能靠杏仁露这个大单品在全国的拓展。

通过上述财务数据分析,我们至少可以得出如下几点结论:

1、承德露露能赚钱;

2、企业能持续的赚真钱;

3、企业赚的利润能大部分能转化为自由现金流;

4、自由现金流增长前景得靠大单品杏仁露的扩展。

综上所述,承德露露是一家有赚钱能力,成长前景有待观察的效益型企业。

七、建议

1.顺风还是逆风?

行业再次进入快速发展期,预计未来行业增速为15%。虽然是顺风,但是植物饮料近年来随着无糖茶、椰子水的兴起,对于植物饮料市场份额蚕食非常明显,近年发展并不顺利。

2.空间有多大?

市场规模会快速增长,杏仁露已经在细分行业占比90%,溢价区间很小,产品迭代能力有限,尝试产品多元化,但新品市场表现不佳,需解决产品线扩展及新旧替换问题。尽管承德露露不断尝试推出新产品,如核桃露、果仁核桃露、杏仁奶和巴旦木奶等,但打造爆款产品仍需时日,只能从其他细分产品和地区份额上抢食。

3有什么优势?

承德露露的优势在于:杏仁露产品认可度高、收入能保持稳定。

4.竞争格局好不好?

在植物蛋白饮料市场2007-2016年的黄金十年,承德露露由于产品研发能力没有跟上,仍然依赖一款杏仁露产品,承德露露近年业绩不佳的本质原因是公司产品迭代速度落后。

行业内的其他品牌和跨界巨头的市场参与,使得市场竞争更加激烈。承德露露在早期凭借植物奶获得了市场的初步认可,但如今面临着大单品“后继无人”的困境,因此迫切需要寻找新的增长点来突破市场圈层。

5.管理层行不行?

变动大,2024年至今,总经理、监事长、副总经理等关键岗位相继换人,近五年已更换五任总经理。

6.风险在哪里?

承德露露竞争力弱,改革需要很大的决心和投入,包括加大研发投入、渠道多样化发展、解决商标纠纷问题重点开拓南方市场,否则恐有继续衰退的可能性。

7.未来会怎样?

重点关注2025年Q2毛利率修复情况、草本养生水复购率提升进度及杭州基地投产进展,若上述指标未达预期,公司可能进入“低增长-低估值”的负循环。

8.估值

暂时观望

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。