探秘甘源食品:当豌豆蚕豆撑起ROE翻倍,这颗休闲食品界的「效益型种子」能破土而出吗?

投资杂货铺

· 湖北

$甘源食品(SZ002991)$

一、零食界的「豆系玩家」:靠青豌豆瓜子仁打天下

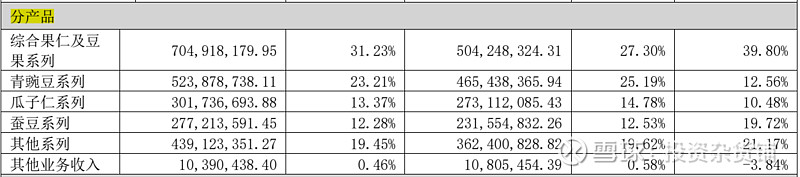

一边啃着青豌豆,一边扒拉甘源食品的财报,突然发现这家公司简直是「豆系零食」的集大成者——青豌豆、瓜子仁、蚕豆三大「元老级」产品,虽然在营收占比上被「综合果仁及豆果系列」(31.23%)压了一头,但毛利率却稳居「鄙视链顶端」,个个超过40%!

这意味着什么?同样卖100块钱的零食,青豌豆系列能赚40多块的毛利,而新推出的综合果仁系列只能赚27块多,妥妥的「学霸组」vs「潜力组」。

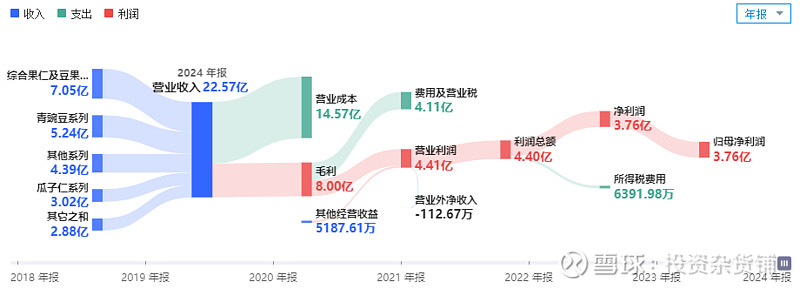

不过话说回来,甘源的经销商队伍还在壮大,就像滚雪球一样,卖货的摊子越铺越大。2024年营收22.57亿(+22%),净利润3.76亿(+14.32%),乍一看,这成绩单还挺像样。

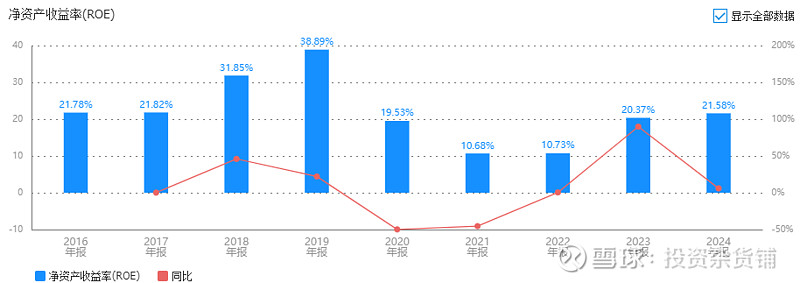

二、ROE两年翻倍的秘密:省钱比赚钱更狠?

要说最吸睛的数据,还得是ROE(净资产收益率)——从10%蹦到20%+,甘源这两年简直在玩「财务逆袭」。用杜邦公式一拆解

点击查看全文