劲仔食品:鱼干撑起半边天,零食界的"干饭人"有点猛!

$劲仔食品(SZ003000)$

最近啃着鱼干写财报,突然发现劲仔食品这公司有点意思——明明靠一包小鱼干打天下,却硬生生把自己吃成了"零食界的干饭人"。废话不多说,咱们边吃边聊,看看这家"鱼老大"到底有啥秘密武器。

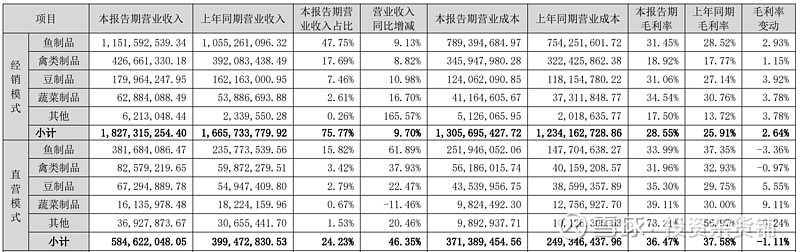

一、主营业务:鱼干才是亲儿子,鹌鹑蛋和豆干只能算"搭子"

翻开劲仔的菜单,妥妥的"偏科生"人设:

鱼制品:占比63.57%,妥妥的C位担当,同比增长18.76%,堪称"鱼中顶流",什么小鱼仔、鱼丸全靠它撑场子;

禽类制品(鹌鹑蛋):占比21.11%,增速12.67%,勉强跟上节奏,像是鱼制品的"小跟班";

豆制品:占比10.25%,增速13.89%,属于"打酱油"角色,偶尔露个脸刷存在感。

说白了,劲仔就是"一条鱼撑起半边天",要是哪天鱼制品摸了天花板,估计得赶紧喊鹌鹑蛋"小弟顶上"。不过好在销售模式玩得溜:3406家经销商(同比增11.42%)组成"线下天团",先款后货的结算方式堪称"现金收割机",再加上零食专营渠道(直营增长46.35%)搭顺风车,收入蹭蹭涨到24.12亿元(同比增16.79%),妥妥的"渠道管理小能手"。

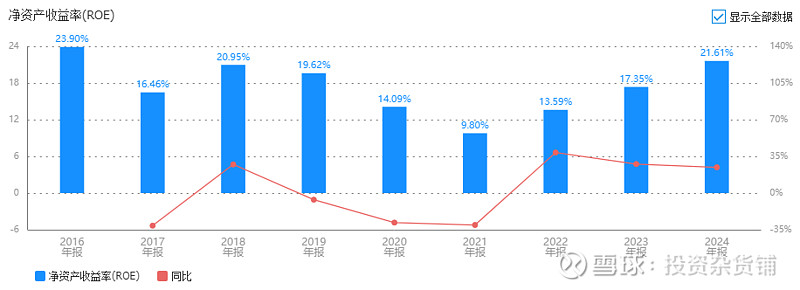

二、赚钱能力升级:从"青铜"到"王者",ROE狂飙像开了挂

最让人震惊的是劲仔的"钞能力"进化史:

ROE:从9.8%(青铜阶段)一路狂飙到21.61%(王者段位),这哪儿是赚钱,分明是在"变魔术";

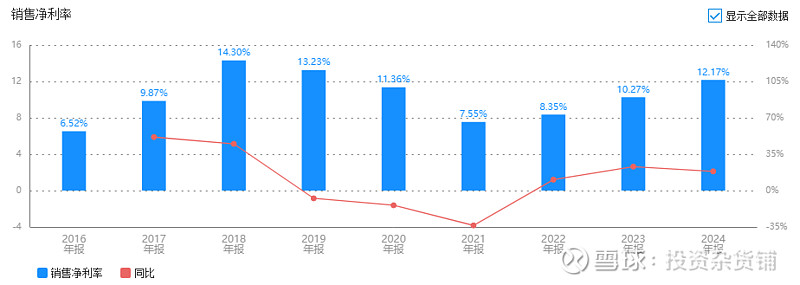

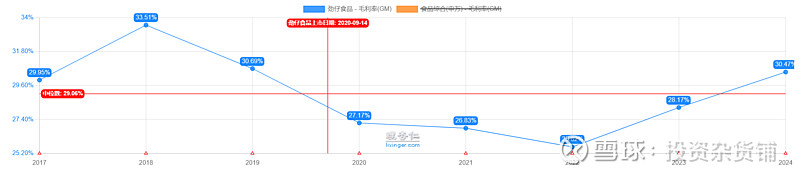

净利润率:从7.55%涨到12.17%,毛利率从25.62%涨到30.47%,靠自建鱼塘(原料基地)、卖健康概念(溢价空间)、开大工厂(规模效应),硬生生把利润"挤"了出来;

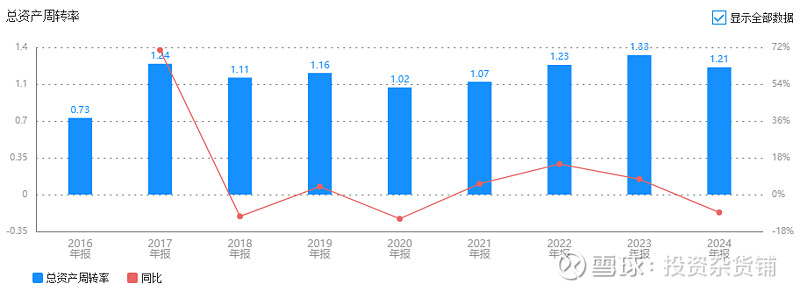

资产周转率:1.21的数值虽比2023年的1.33略有下滑,但依然稳健,毕竟3406家经销商可不是吃干饭的;

权益乘数:从1.15涨到1.52,杠杆虽在加,但资产负债率33.99%还算保守,属于"谨慎型选手"。

总结下来,劲仔的赚钱逻辑就是:鱼干卖得贵(高净利率)+渠道铺得广(中周转率)+借钱有节制(低杠杆),典型的"效益型选手",靠真本事吃饭,不玩虚的。

三、财务指标:数据会说话,赚钱姿势有点"秀"

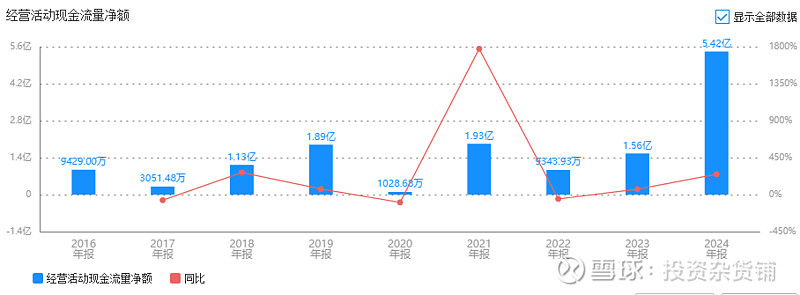

净现比1.84:每赚1元钱,能收回1.84元现金,堪称"现金收割机",再也不是"赚了吆喝没赚钱"的苦日子;

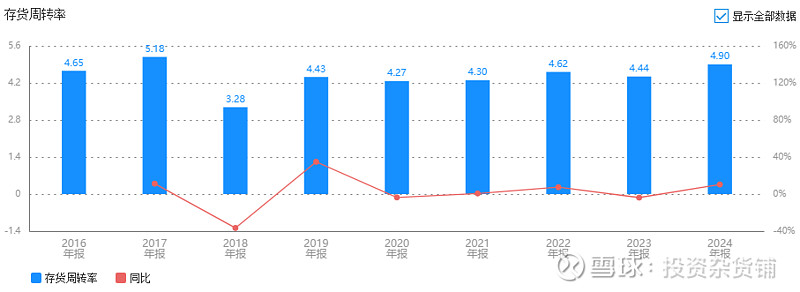

存货周转率4.9:3.17亿存货47天就能卖光,动销能力杠杠的,再也不怕囤货砸手里;

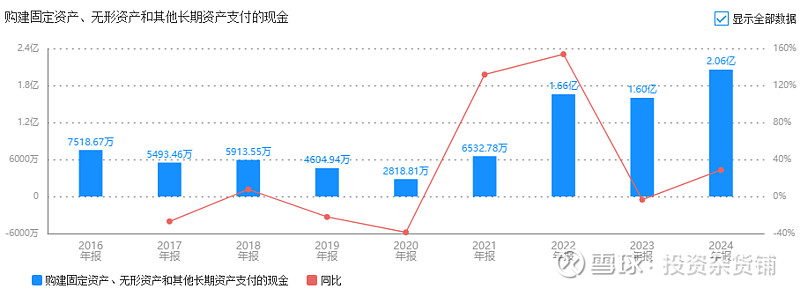

资本开支2.06亿:占经营现金流的38%,扩产修路(产能扩张)、升级装备(自动化)、研发新品(健康零食),钱花在刀刃上,属于"有远见的投资";

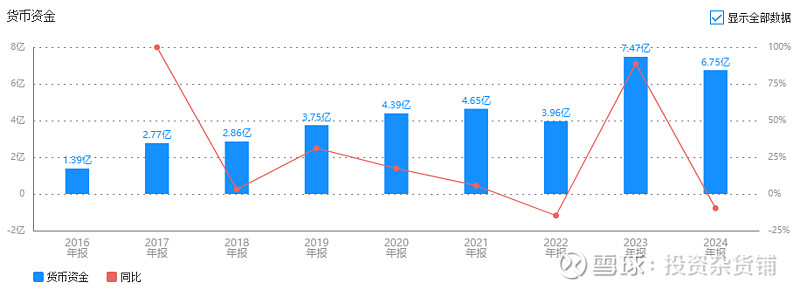

货币资金6.75亿:占总资产31%,虽然1.5亿被"冻结"在募集资金里,但家底还算厚实,短期借款3亿压力不大;

毛销差18%:毛利率-销售费用率年年攀升,说明品牌越来越硬,不用砸钱打广告也能卖货,"酒香不怕巷子深"实锤;

ROIC18%:投入资本回报率堪比ROE,钱花得值,属于"越投越赚"的良性循环。

四、风险与展望:鱼干好吃,可别"卡嗓子"

虽然劲仔现在混得风生水起,但也有"甜蜜的烦恼":

大单品依赖:鱼制品要是哪天不香了,鹌鹑蛋和豆干能不能顶上?得赶紧研发爆款,比如"溏心鹌鹑蛋Pro版"之类的;

扩张压力:建工厂、铺渠道、搞研发都要钱,短期借款激增99.67%到3亿,得悠着点,别让现金流"绷太紧";

食品安全:零食界的"生命线",要是哪天小鱼干里吃出"惊喜",口碑分分钟崩掉,必须严抓品控。

不过话说回来,休闲食品市场未来5年预计年均增长6.5%,劲仔2024年扣非净利润增速近40%,就算未来增速"佛系"到6.5%,加上新品类彩蛋,依然值得期待。当前市盈率22倍,处于合理区间,自由现金流刚转正,等产能稳定、利润夯实,说不定能迎来"戴维斯双击"。

结语:一条鱼的"逆袭",靠的是真功夫

从默默无闻到ROE超21%,劲仔用一包小鱼干证明了"专注的力量":把鱼做好,把渠道铺好,把成本控好,赚钱自然水到渠成。虽然一路走来看似"偏科",但在效益型赛道上稳扎稳打,不失为休闲食品界的"靠谱选手"。至于未来,只要别让鱼干"粘锅",别让扩张"翻车",或许真能啃出一片新天地。

(温馨提示:股市有风险,投资需谨慎,本文纯属吃瓜分析,不构成买卖建议~)