卤味界的“稳赚选手”:紫燕食品靠“夫妻肺片”上演ROE逆袭记

$紫燕食品(SH603057)$

各位吃货兼投资er请注意!今天要聊的这家公司,把“夫妻肺片”卖出了上市公司的水准,还在卤味江湖里玩出了“效益型选手”的新套路——它就是紫燕食品,一家靠卤味佐餐悄悄赚钱的狠角色。

一、主营业务:爆款撑起半边天,华东人民是真爱

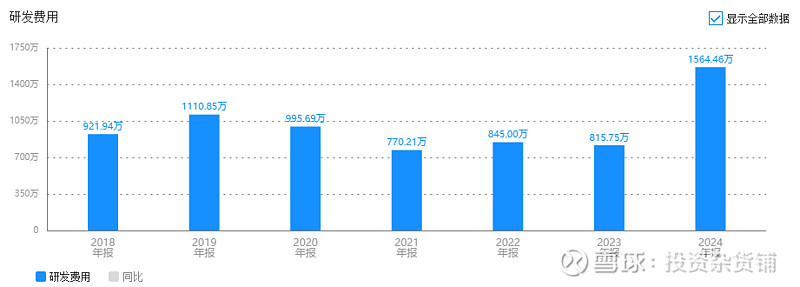

紫燕食品的菜单堪称“简单粗暴”:夫妻肺片、百味鸡、藤椒鸡三大巨头撑起83%的江山,尤其是夫妻肺片,妥妥的C位担当,贡献近30%的收入。这画风像极了快餐界的肯德基——靠几款爆款打天下,菜单简单到闭着眼睛都能点。好处是标准化做到极致,坏处嘛……万一哪天消费者吃腻了肺片鸡丝,可得愁坏研发部的小伙伴(毕竟2024年研发费用才1564万,占比0.47%,堪称“极简投入”)。

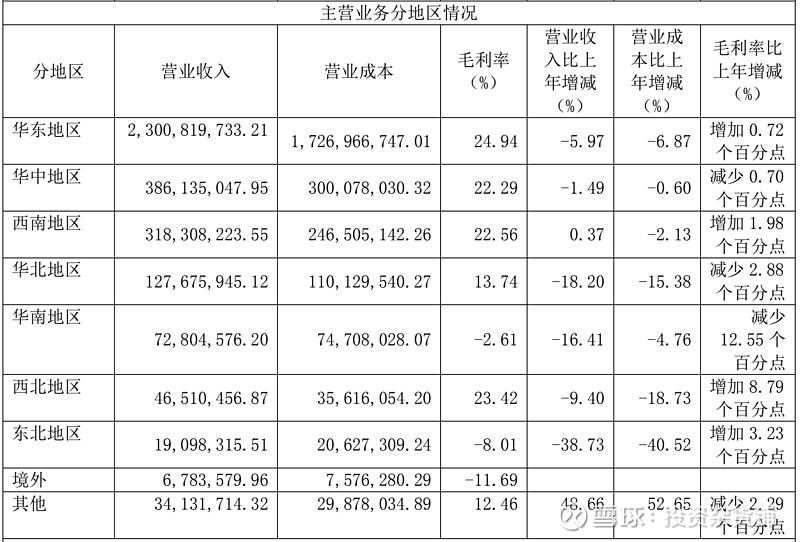

销售地图更是“偏科”得可爱:华东地区贡献68.5%的收入,妥妥的“家里蹲选手”。

虽然喊着要全国扩张,但2024年经销商收入还下降了9.33%,门店扩张像“龟速前进”——不过换个角度想,守好基本盘也算是一种稳妥?

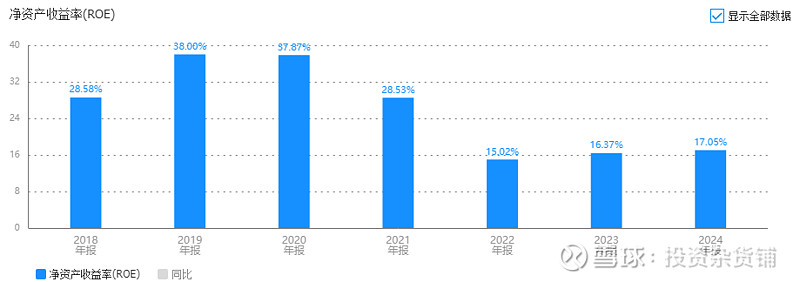

二、财务三板斧:会省钱、能周转、敢加杠杆

都说ROE是检验赚钱能力的“金标准”,紫燕的ROE从38%跌到15%+,虽然有点“退烧”,但拆解开来竟藏着“效益型选手”的秘密:

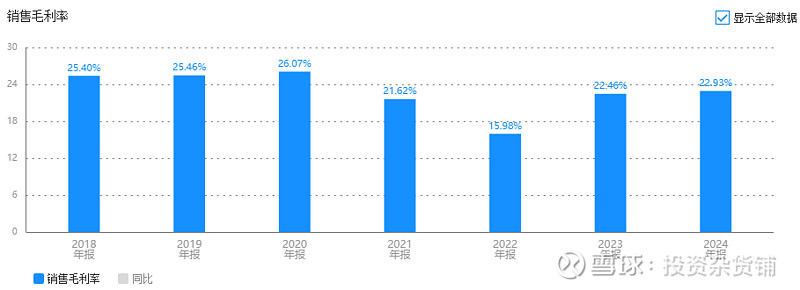

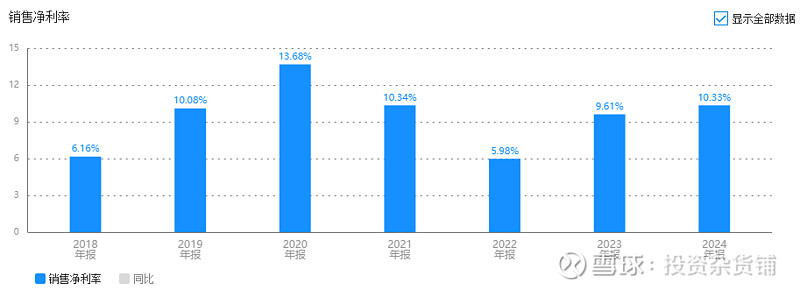

1. 省钱小能手:毛利率三年跳涨7%

2022年毛利率15.98%,2024年飙升至22.93%,净利润率从5.98%涨到10.33%。怎么做到的?靠“抠门”——和供应商签长约锁价格,砍销售费用(毕竟门店自带流量),连成本都能“挤牙膏”似的下降。不过这招有风险:万一原材料涨价或竞争加剧,分分钟被打回原形。

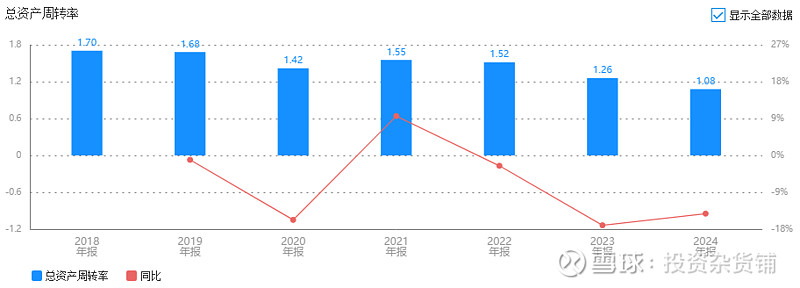

2. 周转小达人:货如轮转但效率略降

资产周转率从1.52降到1.08,有点“踩刹车”的意思。不过存货周转率高达17.95,相当于每天都在“清仓大甩卖”,货物流转速度杠杠的。想想看,你昨天买的夫妻肺片,可能前天还在工厂里“排队卤制”,这效率不服不行。

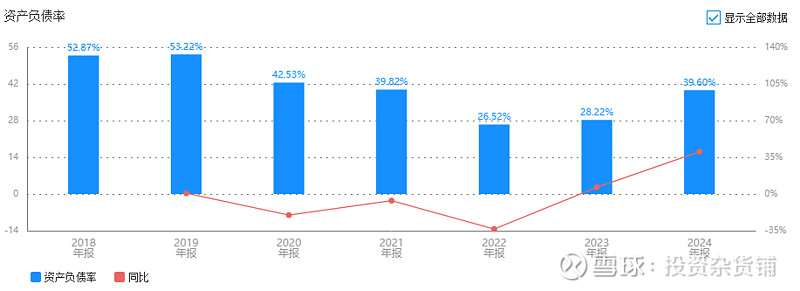

3. 杠杆小玩家:借钱扩张但留有余地

权益乘数1.66,资产负债率39.6%,属于“敢借钱但不瞎借”的类型。2024年短期借款激增到3亿,说是去建工厂、铺渠道,结果账上还躺着4.45亿货币资金+一堆金融资产,玩起了“存贷双高”的套路——这操作像极了“一边存钱赚利息,一边贷款搞投资”的精明主妇,就是财务费用有点扎心(同比涨251.99%)。

三、关键数据:赚钱真金白银,但扩张有点“佛系”

净现比1.3:每赚1块钱能揣回1.3块现金,比“赊账生意”靠谱多了,堪称“现金奶牛”体质。

自由现金流3.9亿:赚的钱扣掉花掉的,还能剩不少,妥妥的“会赚钱也会攒钱”。

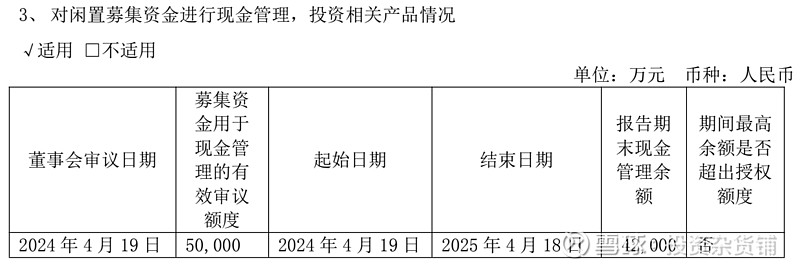

募投项目暂缓:当初喊着“产能告急”要募资,结果钱到手了又说“下沉市场慢慢来”,4.2亿躺在专户里睡大觉——这届管理层有点“保守”,还是说“套路太深”?

四、风险预警:爆款依赖症与扩张焦虑症

紫燕的“幸福烦恼”不少:

单品依赖症:夫妻肺片和整禽类占半壁江山,万一哪天消费者爱上了“卤鸭脖”,咋办?

华东偏科生:出了江浙沪皖,存在感直线下降,想做“全国网红”还得突破“地域结界”。

研发佛系病:一年1500多万研发费,连新品都懒得推,靠老几样能撑多久?

借钱的艺术:一边存钱一边借钱,玩得好是“财务智慧”,玩砸了就是“资金浪费”,考验管理层的时候到了。

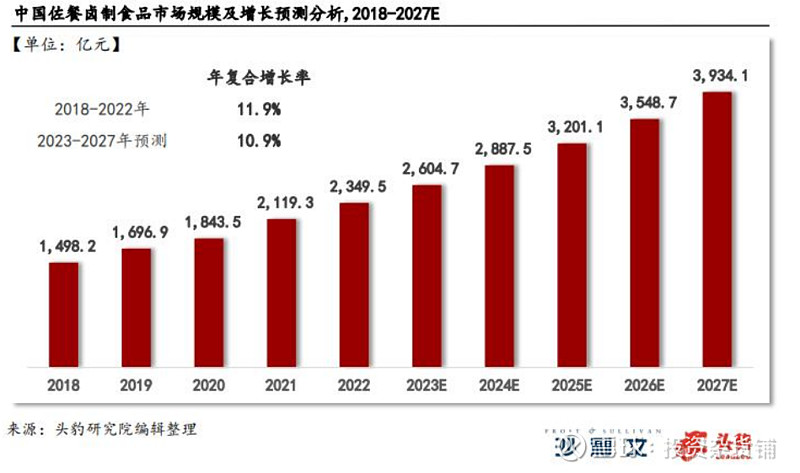

五、行业展望:佐餐卤味的蛋糕够大,就看怎么切

虽然紫燕有这样那样的小问题,但佐餐卤味市场可是块大蛋糕:2022年规模2349.5亿,2027年预计涨到3934亿,年复合增长率10.9%。只要紫燕能治好“偏科病”,多出点新品,把全国门店铺得更开,说不定能从“区域王者”升级为“全国顶流”。

总结一下:紫燕食品就像个“稳中带皮”的卤味老板,靠爆款稳坐收银台,靠省钱提升利润率,虽然扩张有点“佛系”,但胜在赚钱实在。如果你看好佐餐卤味的长期赛道,又喜欢“稳扎稳打”的选手,这家“夫妻肺片上市公司”或许值得放进观察名单——毕竟,能把一碗肺片卖到全国的企业,多少有点本事。

(温馨提示:股市有风险,吃卤味需谨慎,投资更要擦亮眼睛哦!)