解码新乳业:毛利率、ROE双攀升,重资产企业如何玩转高增长?

前言:继续阅读消费行业的公司,让我们一起来看一看新乳业是如何在蒙牛和伊利两强下开展差异化竞争的。$新乳业(SZ002946)$

一、主营业务

新乳业公司是一家专门从事乳制品及含乳饮料的研发、生产和销售的企业,主要产品包括液体乳、含乳饮料和奶粉等。

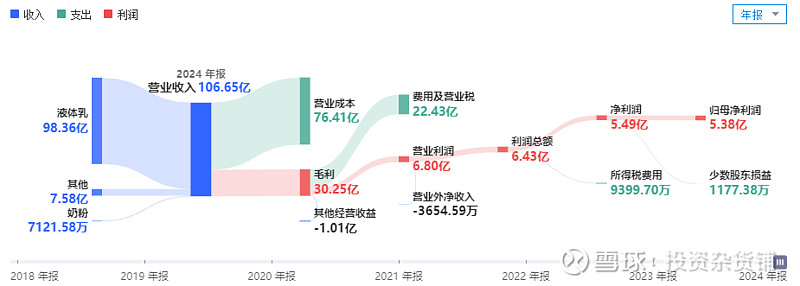

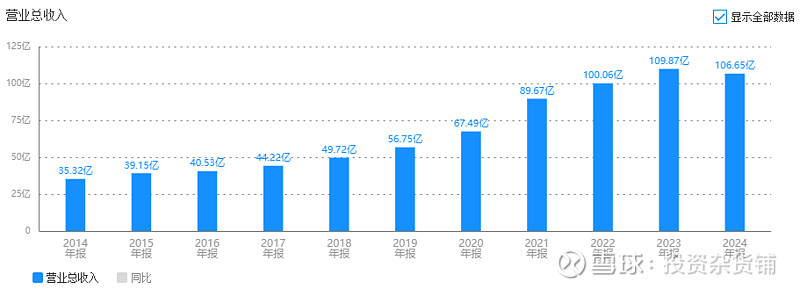

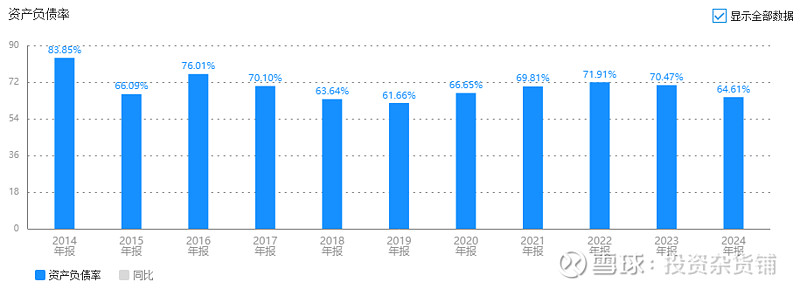

2024年公司按照 2023年制定的五年战略规划稳步推进各项经营业务,收入规模总体稳定,净利润显著提升,资产负债率显著下降,经营质量得到进一步提升。报告期内,公司实现营业收入 106.65 亿元,归母净利润 5.38 亿元,经营活动现金流量净额 14.91 亿元,销售净利率 5.15%,同比增加 1.17 个百分点,资产负债率 64.61%,较期初下降 5.86 个百分点。营业收入首次下降,公司的经营遇到瓶颈了吗?

新乳业公司靠着液体奶支撑着公司营收,占营收的92%,主要就是以低温鲜奶、低温特色酸奶产品为主导,因为低温所以不能长途运输,只能辐射周边城市,太远就超过保质期,这就是公司和蒙牛、伊利的常温奶进行的差异化经营。

公司主营业务销售模式分为直销模式与经销模式两种,其中直销模式客户主要为通过线下的大型超市、连锁、订奶入户、教育局、学校以及直营门店等渠道以及其他通过线上、线下渠道直接购买并用于消费的客户,经销模式客户主要为以买断为主并进行二次销售的客户。直销占比58%,属于主要经营模式。

公司产品在西南、华东收入较多,安徽、云南、四川都有牧场,满足周边的鲜奶需求。

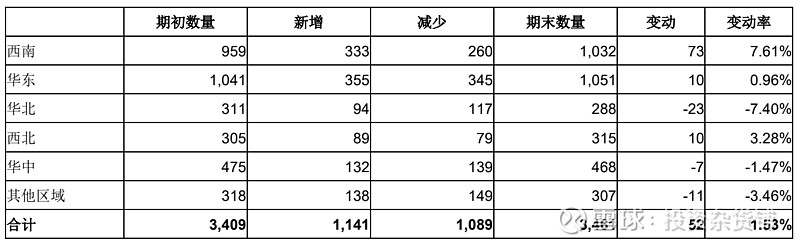

公司经销商的变动率1.53%,基本没有变动,说明经销商模式的营收增长可能趋于稳定。

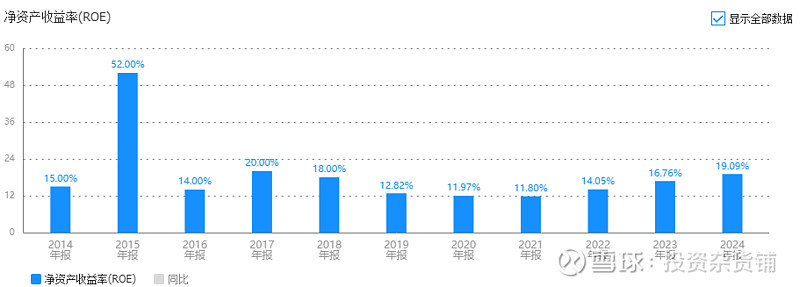

公司是不是能赚钱?先看下净资产收益率ROE。

新乳业这几年ROE逐年在升高,从最低的11.80%上涨到19.09%,说明公司的赚钱能力在加强,一定有什么过人之处。那公司具有什么样的赚钱能力呢?ROE=净利润率×资产周转率×权益乘数,能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看新乳业的数据。

二、净利润率:高端化与成本控制的双重突破

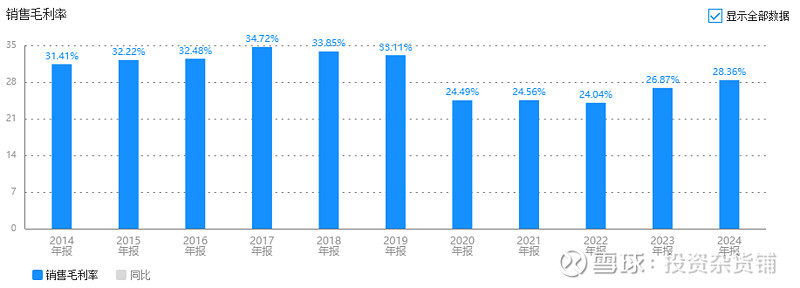

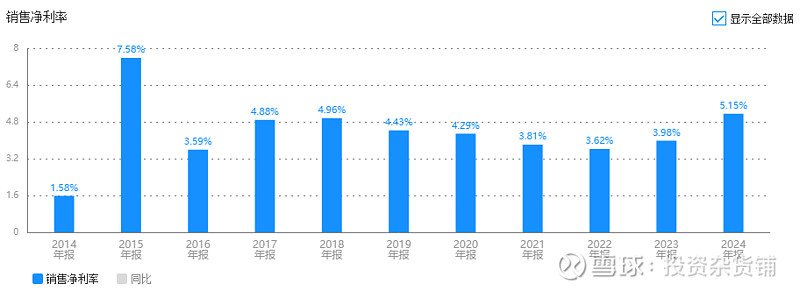

新乳业的高端鲜奶及低温调制乳收入同比双位数增长,带动整体毛利率从24%上涨到到2024年的28%,而净利润率则从的3.62%到2024年的5.15%,说明公司赚钱能力确实在加强,不过净利润率的绝对值不高,很容易有一点风吹草动,就成为微利。

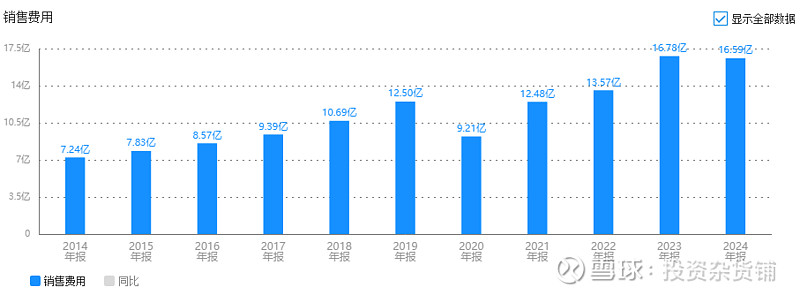

毛销差(毛利率-销售费用率),因为在ToC业务中,收入驱动依赖销售费用,有时毛利率高,但需要依赖高额销售费用支持,实际盈利能力大打折扣,反映企业在扣除直接成本(原材料、生产等)和销售费用(营销、渠道等)后的 “经营层面盈利空间”。

从最近几年,新乳业营业收入从2020年的67.5亿,上涨到2023年的109.8亿,毛销差从2020年10.85%到2023年11.59%,在变大,说明意味着公司在扩张过程中未牺牲经营质量,实现了 “规模与效率” 的平衡。

三、资产周转率:供应链与并购整合的效率革命

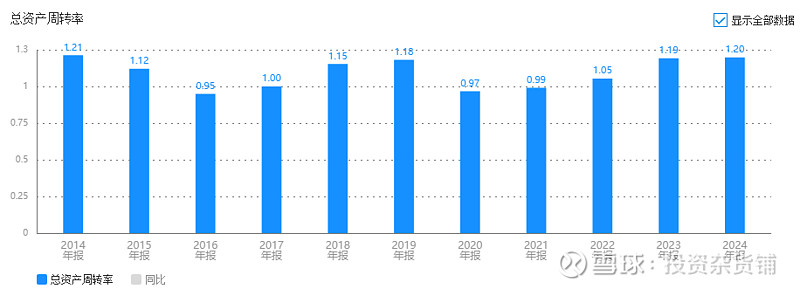

公司的资产周转率从0.97提升到1.2,反映经营效率在提升。

线上深化与天猫、京东、抖音合作,2024 年电商营收同比增长 31.93% ;线下拓展 500 余家形象店,并通过 “鲜活 go” 系统将送奶入户服务覆盖 141 个市县。全渠道策略使产品更快触达消费者,加速资金周转,弥补存货周转率波动的影响。

四、权益乘数:去杠杆与内生增长的平衡

2024年公司权益乘数2.83,资产负债率64.61%,杠杆乘数不算低,《新乳业:2023-2027年战略规划》公告提出负债率要减少10个百分点,那就是公司负债率可能会减少到60%,通过内生增长保持良好的ROE,就需要在净利润率和经营效率上下功夫,不过这确实对公司来说是个好现象。

五、什么类型企业?

新乳业 ROE 的持续增长,核心在于效益型增长(高毛利产品与成本控制)与效率型优化(供应链与渠道效率)的协同发力,辅以稳健的财务策略。公司通过极致供应链和全渠道布局的运营优化,成功实现了净资产收益率的稳步提升,展现出较强的抗风险能力与增长韧性。

六、其他数据

1.净现比

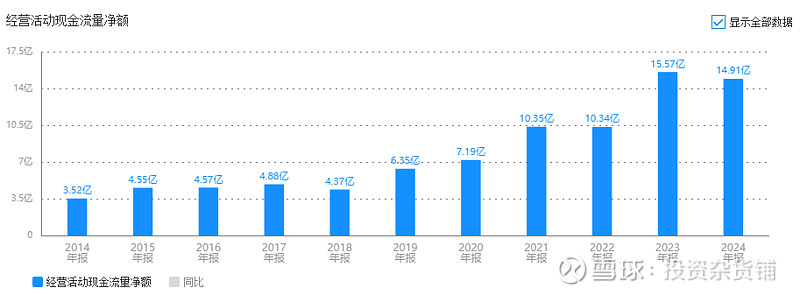

2024年净现比2.71,产生1元利润,能回收近2.71现金,净现比优秀。

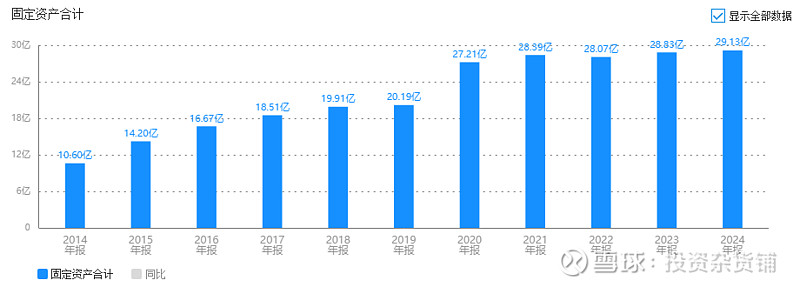

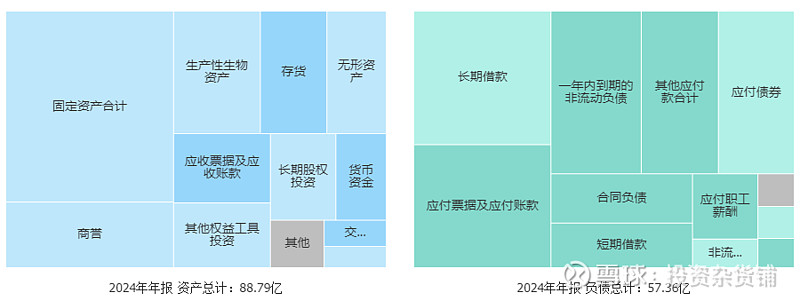

2.固定资产

公司固定资产规模达 29.13 亿元,每年产生约 2.8 亿元折旧摊销(估算),这些非现金支出在计算净利润时被扣除,但实际未产生现金流出,再加上应付账款、经营效率的提升,使得公司具有现金流优势,为研发投入、产能扩张提供可持续的资金支持。

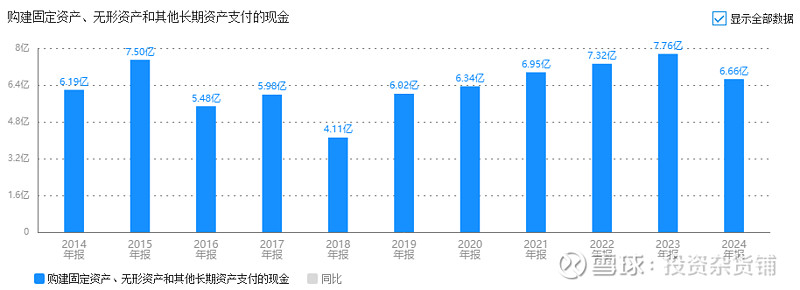

3.资本性支出

公司2024年资本开支6.66亿,经营现金净额14.91亿元,资本开支2.15亿元,占45%,经营现金净额能覆盖资本开支。

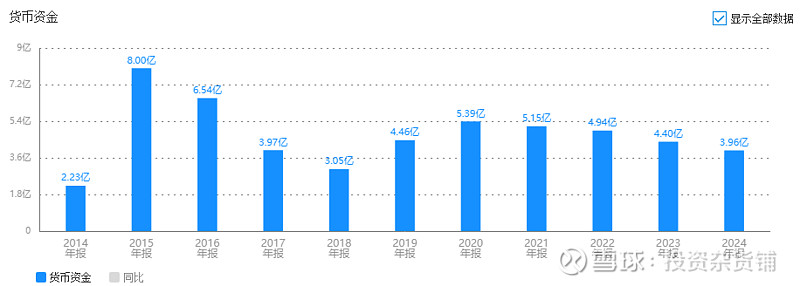

4.货币资金

2024年公司货币资金3.96亿,占资产4.47%,有点捉襟见肘,所以得靠长期借款和短期借款来补充经营现金,而固定资产和生产性生物资产占比43%,属于重资产,公司基本都把赚来的利润换成固定资产和生产性生物资产(奶牛)。

5.投入资本回报率

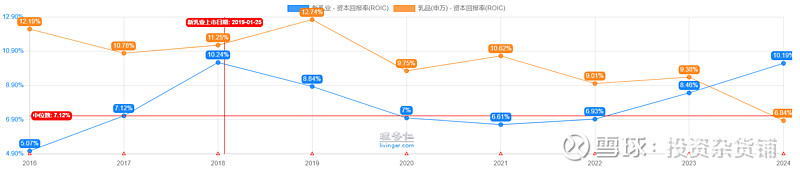

2024年ROIC为10%,虽然有所提高,但是与ROE19%相差9个点,这是我看了这么多财报,第一家ROIC和ROE相差10%左右的公司。说明公司当前投入资本回报率不太好,ROE和ROIC差距大,风险就会高,投资这类公司的时候,研究要更加谨慎,配置比例不要太高。

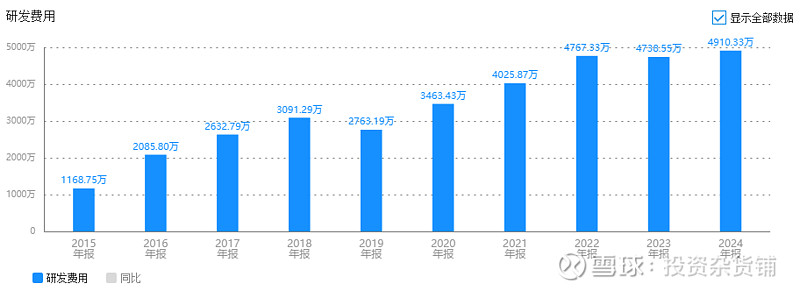

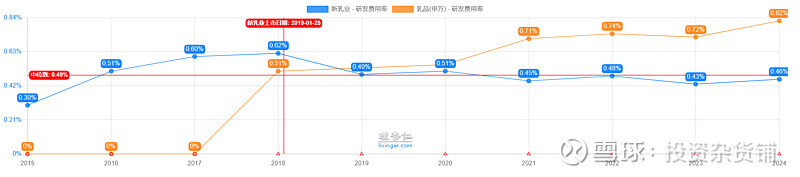

6.研发费用

作为以产品为核心驱动的效益型公司,2024年公司投入研发费用仅仅4910万元,占全年营业收入0.46%,低于行业平均水平,公司可能把更多精力放在了供应链和营销上面。

通过上述财务数据分析,我们至少可以得出如下几点结论:

1、新乳业能赚钱;

2、企业能持续的赚真钱;

3、企业赚的利润能大部分能转化为固定资产和生物资产;

4、自由现金流增长前景不太好。

综上所述,新乳业是一家有赚钱能力,但成长一般的效益型重资产企业。

七、建议

暂时观望

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。