轻烹赛道突围战!宝立食品能否用"效率+效益"双轮驱动ROE反弹?

前言:我很少看对B端客户的公司,因为产品离生活太远,更难明白产品的好坏,不过今天这家“半B半C”食品黑马,如何打破ROE增长困局?$宝立食品(SH603170)$

一、主营业务

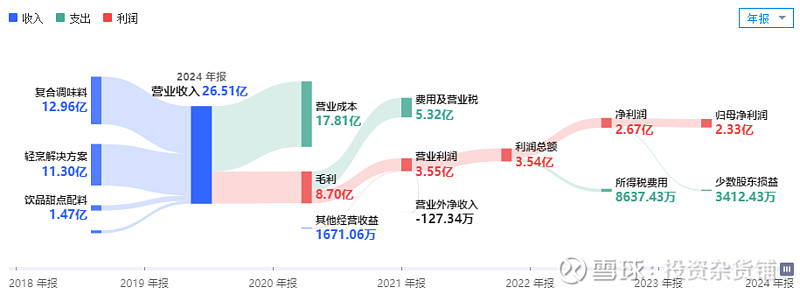

宝立食品公司主营业务为食品调味料的研发、生产和技术服务,主要产品包括复合调味料、轻烹解决方案和饮品甜点配料等。

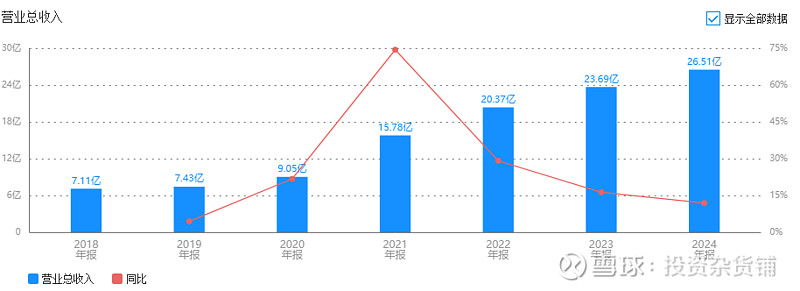

2024年公司实现营业收入26.5亿元,同比增长11.91%;实现扣除非经常性损益的净利润2.4亿元,同比增长8.99%;实现归属于上市公司股东的扣除非经常性损益后净利润.2.1亿元,同比减少2.09%,公司的收入规模继续保持成长,但扣非净利润同比下降,成本压力有点大。

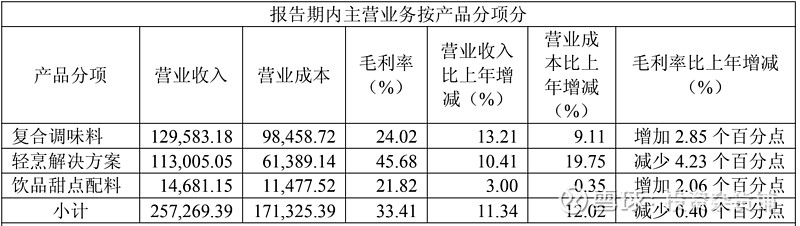

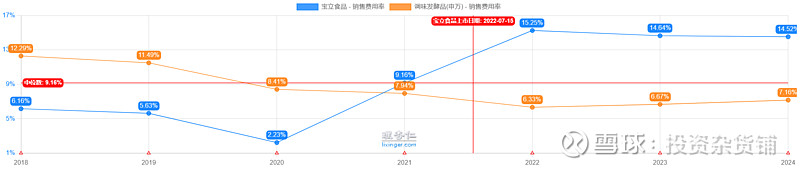

宝立食品公司靠着复合调味料和轻烹解决方案两条产品线获得收入,复合调味料就是裹粉、腌料、调味酱、沙拉酱、果酱等,主要面对的是B端客户餐饮企业,而轻烹解决方案就是轻烹料理酱包、轻烹料理汤包,比如空刻牌意大利面,肉肠等,面对的是C端客户消费者。所以公司来源于企业和消费者的收入,各占50%。轻烹解决方案,毛利率减少4.23个点,说明竞争激烈,行业门槛不高。

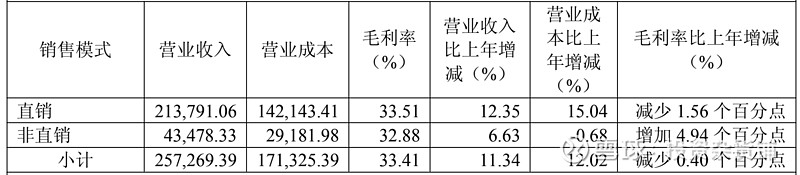

公司的销售模式分为直销和非直销,其中2024年度公司主营业务中直销模式收入占比超过80%。公司客户主要系国内外餐饮连锁企业和食品工业企业;下属厨房阿芬及其子公司空刻网络以电商模式为主,通过自营店铺向消费者直接销售商品。

公司产品主要就是华东地区,估计是公司生产基地就在华东地区的上海、杭州等。2022年度、2023年度和2024年度,公司对前五大客户实现的销售收入占公司营业收入的比重分别为27.78%、31.09%和29.85%,公司对第一大客户百胜中国实现的销售收入占公司营业收入比例分别为13.99%、16.63%和14.18%。B端客户主要就是百胜中国、麦当劳、德克士、汉堡王、达美乐等,这些企业的发展基本到了天花板,说明收入稳定,但涨价或者扩张很难,收入增长可能需要更多地依靠新的客户来支撑。

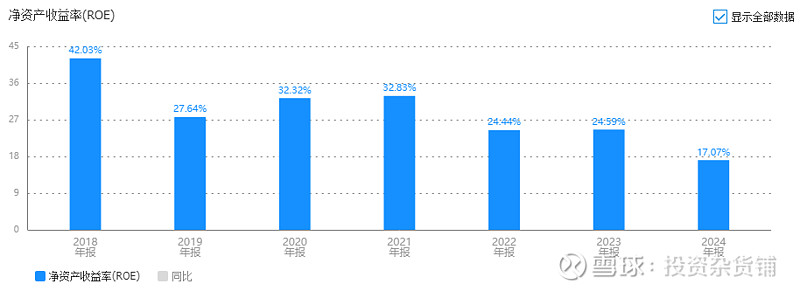

公司是不是能赚钱?先看下净资产收益率ROE。

宝立食品ROE逐年在下降,从最高的32%下降到17%,说明赚钱能力是在下降的。ROE=净利润率×资产周转率×权益乘数,能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看宝立食品属于什么类型。

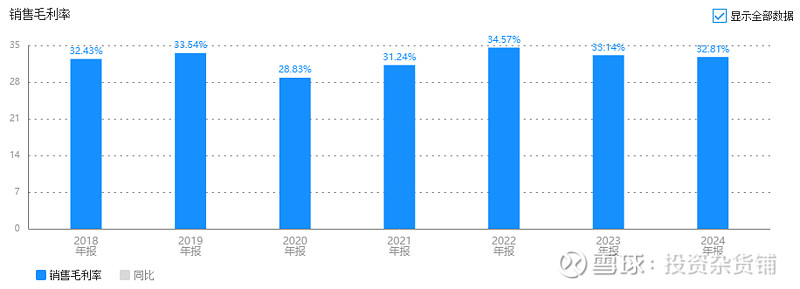

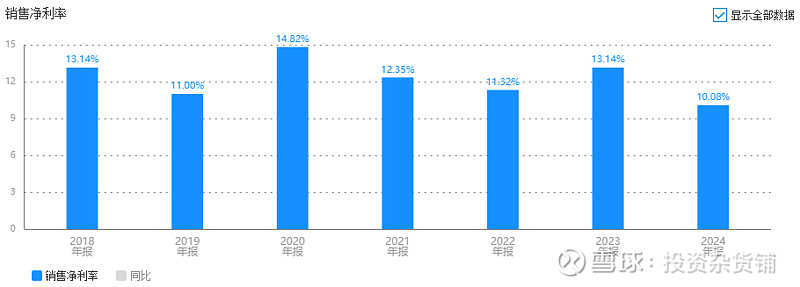

二、净利润率波动但未恶化

宝立食品的毛利率从34.57%下降到2024年的32.81%,幅度不高,而净利润率则从13.14%到的10.08%,说明公司期间费用上投入更多,不过没带来更多的收入增幅。

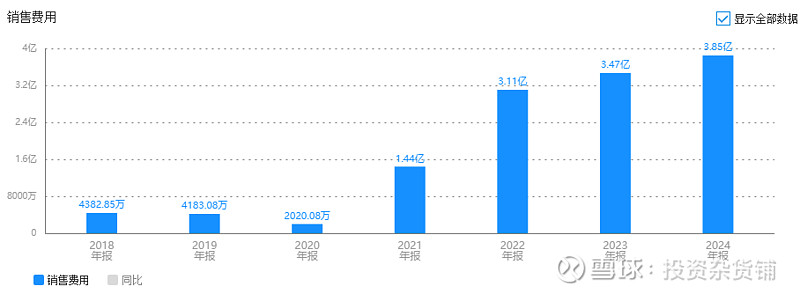

毛销差(毛利率-销售费用率),因为在ToC业务中,收入驱动依赖销售费用,有时毛利率高,但需要依赖高额销售费用支持,实际盈利能力大打折扣,反映企业在扣除直接成本(原材料、生产等)和销售费用(营销、渠道等)后的“经营层面盈利空间”。

从最近几年,宝立食品营业收入从2022年的20.37亿,上涨到2024年的26.51亿,毛销差从2022年19.32%到2022年18.29%,数值在缩小,说明公司在扩张过程中牺牲经营质量,实确实投入了更多资源,但是没有换来更多的利润。

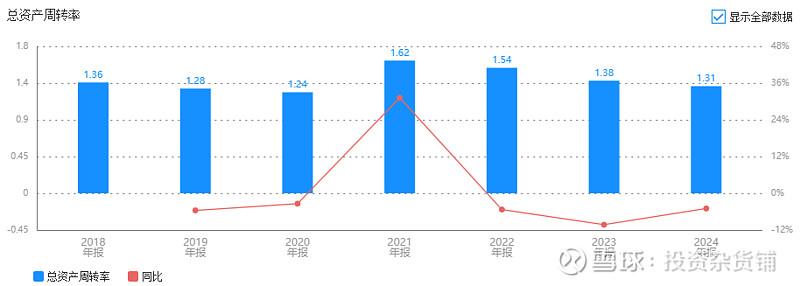

三、资产周转能力持续下滑

公司的资产周转率从1.62提升到1.31,反映经营效率持续下滑,2022年其资产周转率达1.54次,显著高于调味品行业平均0.8次的水平,但这一优势正快速消退。

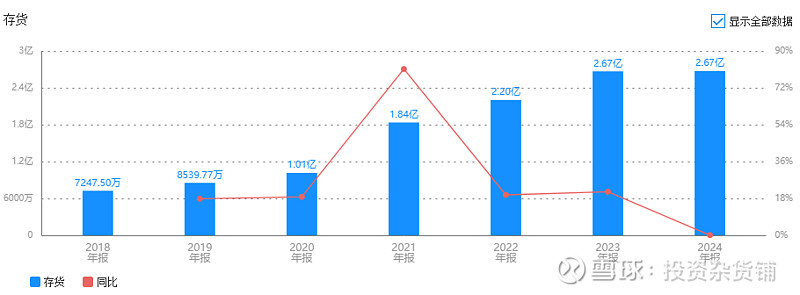

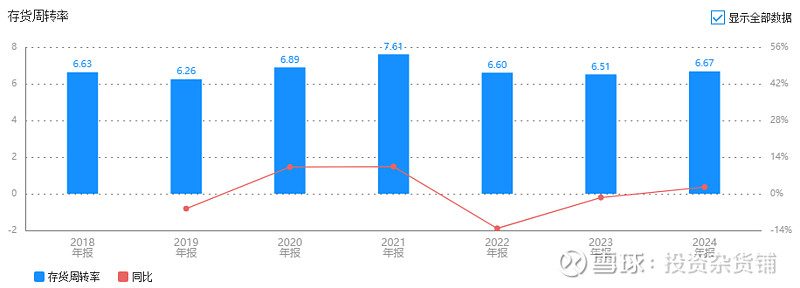

2024年存货金额有所变化,存货周转率从2023年的6.51次上涨到2024年的6.67次,同比增长2.55%。虽然存货周转率有一定提升,但存货金额占资产的12%,管理仍面临挑战。

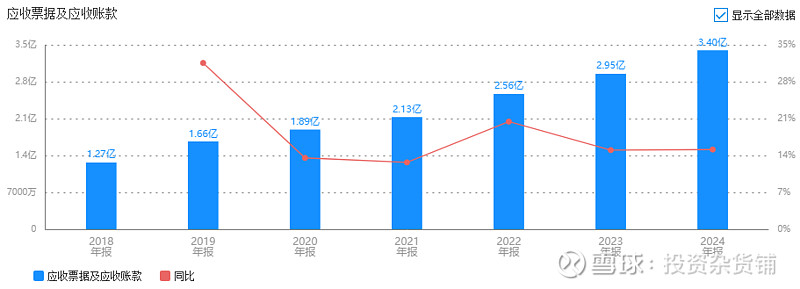

应收账款增长16.6%至2.95亿元,显示供应链管理压力依然存在。轻烹业务(占营收42.6%)因消费需求疲软,在存货管理和账款回收方面存在潜在风险,一定程度上影响资产周转效率。

四、权益乘数结构性收缩

公司2022年上市以来权益乘数为1.34,2024年升至1.38,虽有增长但对ROE的拉动效果有限。

五、什么类型企业?

宝立食品当前属于效率驱动型企业,公司通过高效的供应链管理和产能利用,快速将资产转化为营收,即使在净利率和杠杆水平未达极致时,仍实现ROE保持在15%的亮眼表现。

但受行业竞争加剧、自身战略扩张等因素影响,效率优势正在减弱,而杠杆驱动失效、效益基础薄弱的问题逐步暴露。未来唯有通过产品升级和品牌建设,显著提升净利润率,才能实现向效益驱动型企业的转型,真正突破ROE增长的天花板。

六、建议

观望

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。