烘焙界老炮的ROE保卫战:元祖股份的甜蜜烦恼与转型谜题

一、卖面包蛋糕月饼的"精致礼品老炮",咋就业绩下滑了?

$元祖股份(SH603886)$ ,这位烘焙界的"老法师",主业是把面包、蛋糕、月饼玩出花样,立志当"精致礼品界的显眼包"。

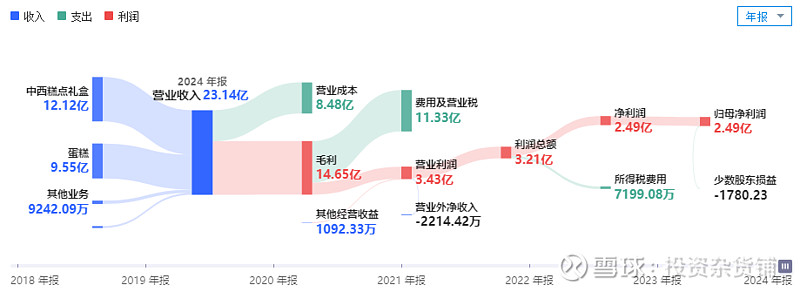

但2024年数据有点扎心:营收从26亿缩水到23亿,净利润少了2800万,相当于每天少赚7.6万。罪魁祸首是占比54.6%的中西糕点营收暴跌16.41%,估计是消费者对老口味有点审美疲劳了。

不过人家渠道玩得溜:762家线下店(直营为主,加盟打辅助)+线上电商外卖,现在线上卖60%,线下卖40%,平均每家店年入110万,相当于每天卖3000块蛋糕,生意看着还行?

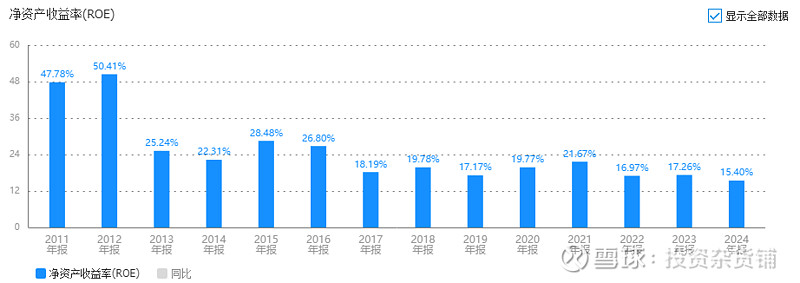

二、ROE跌破16%:赚钱能力在"温水煮青蛙"?

先科普个知识点:ROE(净资产收益率)就像公司的"赚钱效率值",数值越高越能搞钱。元祖的ROE从以前的高点慢慢跌到2024年的15.4%,相当于辛辛苦苦干一年,净资产回报率缩水了。

用公式拆解一下:

ROE=净利润率(靠卖得贵)×资产周转率(靠卖得快)×权益乘数(靠借钱杠杆)

元祖属于"效益型选手",靠高毛利吃饭,但现在三项指标都有点拖后腿:

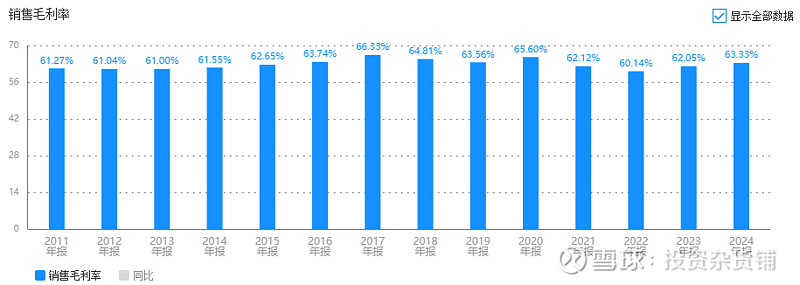

1.毛利率60%+:用料扎实,但广告费砸得肉疼

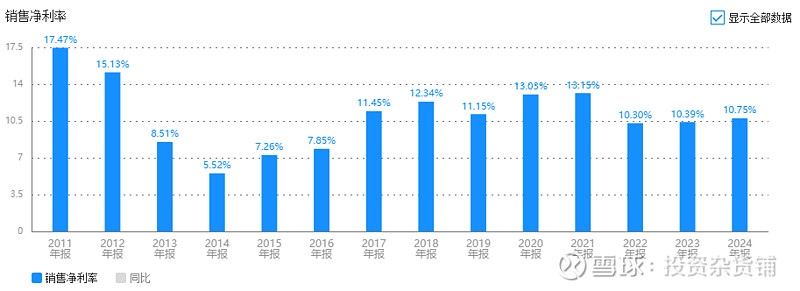

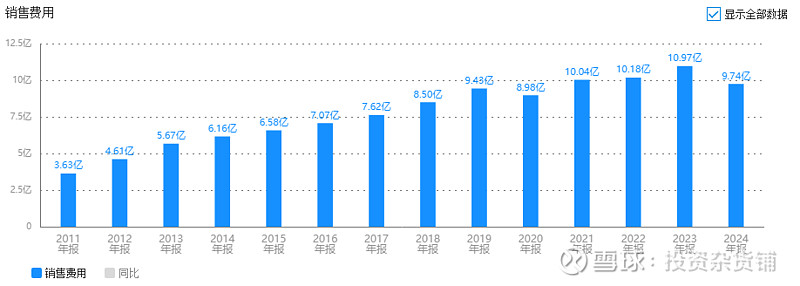

元祖的产品毛利率常年60%+,相当于卖100块蛋糕,成本不到40块,用料扎实+定价有底气。但净利润率从13.15%跌到10.75%,为啥?

因为销售费用太猛!2024年营收降了13%,但销售费用没咋降,销售费用率高达42%,相当于每卖100块蛋糕,42块钱砸在广告、门店租金上了。

不过有个好消息:毛销差(毛利率-销售费用率)这几年稳如老狗,从21%左右没变过,说明品牌底子还在,不用砸钱硬推也能卖货,算是"老字号的牌面"。

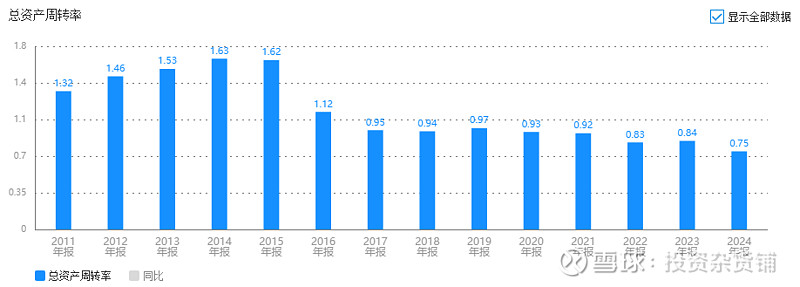

2.资产周转率0.75:货卖得慢了?

资产周转率低,说明公司用资产赚钱的效率下降。打个比方,以前1块钱资产能转0.8圈,现在只能转0.75圈,可能是线下店人流变少,或者线上发货速度没跟上?

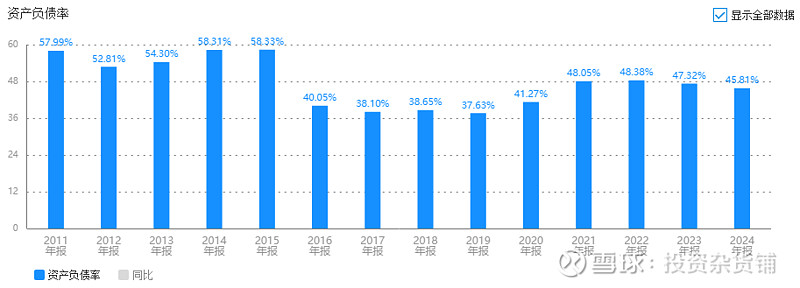

3.权益乘数1.85:借钱不多,负债全靠"预收账款"

元祖负债率45.8%,但其中53.9%是合同负债(预收的钱),相当于客户先打钱再提货,真正的外债不多,属于"借钱谨慎型选手",杠杆没咋用上,ROE自然难拉高。

三、这些数据亮了:现金奶牛体质,但缺爆款有点伤

净现比1.5:赚1块钱能拿回1.5块现金,现金流比利润还实在,妥妥的"现金奶牛"。

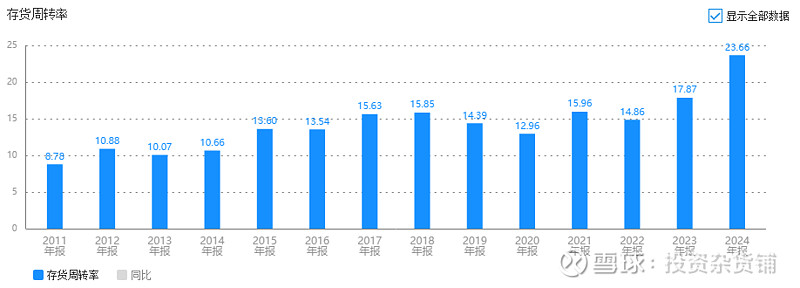

存货0.34亿,周转率23.66:库存几乎可以忽略,蛋糕面包卖得快,不怕过期砸手里,动销能力点赞。

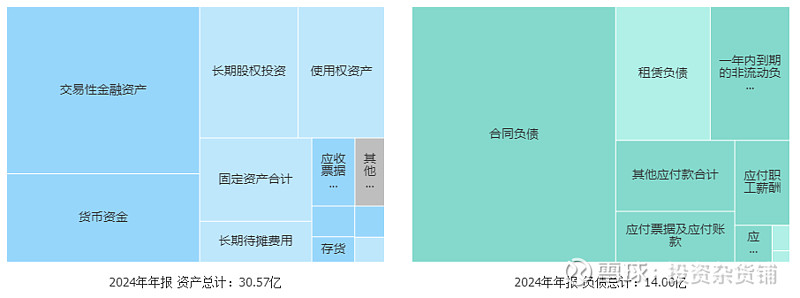

货币资金+金融资产15.4亿:占总资产51%,钱袋子满满当当,堪称烘焙界的"理财小能手"。

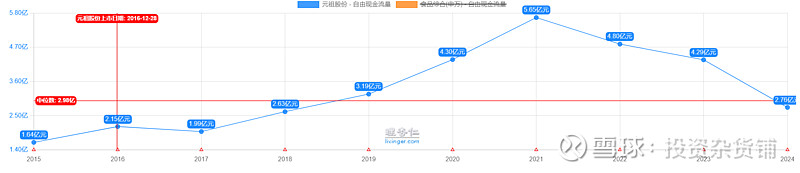

自由现金流2.7亿,逐年下降:虽然能赚钱,但增长后劲不足,像开着一辆马力稳定但没涡轮的车。

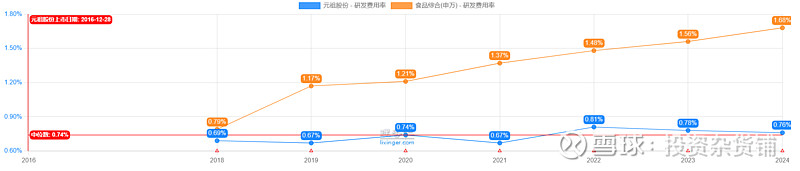

研发费用1754万,占比0.76%:一年研发投入不到两千万,连个网红产品都难砸出来,难怪这几年没啥爆款,消费者喊"元祖,该上新啦!"

四、总结:稳如老狗但缺爆品,转型潜力有多大?

元祖就像一位功底扎实的老牌糕点师傅:

优点:高毛利撑着基本盘,现金流健康,线下门店网络扎实,节日礼品(尤其月饼)还是有号召力。

痛点:产品创新跟不上年轻人胃口,线上转型虽然占比高,但好像没玩出啥新花样,研发投入像"挤牙膏",ROE下滑压力大。

转型机会在哪?

能不能把线上玩出花?比如搞搞联名款、国潮点心,抓住Z世代的胃?

研发多投点钱,说不定能搞出下一个"雪媚娘"级爆款?

线下店能不能搞点体验感,比如DIY蛋糕、亲子烘焙,从"买蛋糕"变成"玩蛋糕"?

结论:元祖是个能赚钱、现金流稳的"老字号选手",但如果一直靠老本吃饭,成长天花板看得见。想突破?得在创新和转型上狠下功夫,不然ROE保卫战,怕是要变成持久战咯!

(数据来自财报,分析仅供吃瓜,股市有风险,买股需谨慎~)