解码新乳业:在蒙牛伊利夹缝里,靠“鲜”字杀出一条血路的狠角色

一、当牛奶开始拼“保质期”:一场关于“新鲜”的豪赌

在乳业江湖,蒙牛和伊利就像两座大山,靠常温奶统治着全国货架。但偏偏有个“叛逆少年”新乳业,偏要走一条“难而正确”的路——押注低温奶。

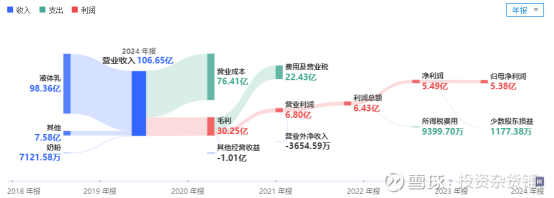

别人卖的是“能放半年的奶”,他卖的是“活不过两周的奶”。2024年财报显示,新乳业92%的营收靠液体奶撑着,而其中大部分是低温鲜奶和酸奶。这类产品就像牛奶界的“生鲜速朽品”,保质期短到感人(通常7-15天),运输半径被死死锁在牧场周边300公里内。但正是这个“致命弱点”,成了他对抗巨头的“秘密武器”——你家冰箱里的鲜奶,可能比蒙牛伊利的出厂日期还新鲜。

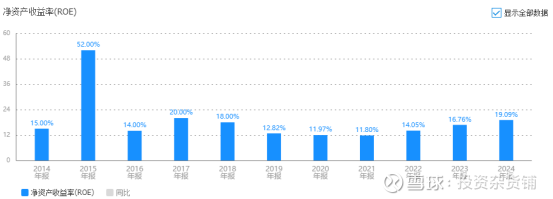

二、ROE从11.8%狂飙到19.09%:这公司咋做到的?

先科普个知识点:ROE(净资产收益率)就像企业的“赚钱效率值”,能常年维持在15%以上的都是狠角色。新乳业过去几年像开了挂,从11.8%一路涨到19.09%,妥妥的“逆袭剧本”。用杜邦分析法一拆,发现他的赚钱逻辑很有意思:

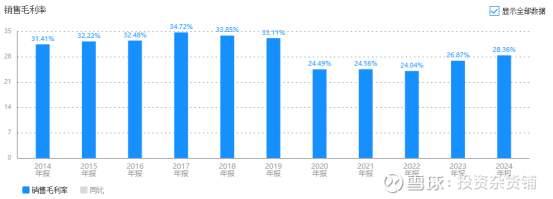

1.高端奶卖成“奢侈品”:毛利率从24%飙到28%

别的牛奶论斤卖,新乳业的高端奶论“时间”卖。比如“24小时鲜奶”,主打“只卖当天”,乳蛋白含量比国标高20%,价格直接贵30%。消费者却愿意买单:“喝的不是牛奶,是新鲜到能掐出水的仪式感。”

再加上2023年原奶价格暴跌15%(感谢养殖业周期),成本端省下来的钱全装进了毛利率的口袋。

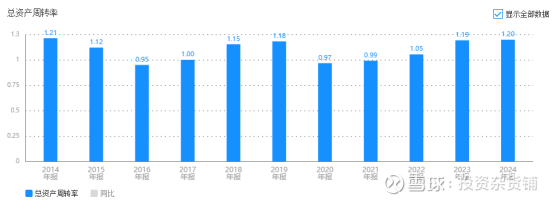

2.供应链玩成“速度与激情”:资产周转率从0.97提到1.2

新乳业有个“308极致供应链”,听起来像密码,实则是“时间魔法”——3小时从牧场到工厂,8小时从工厂到货架,比行业平均快一倍。为了送奶,他们搞出“鲜活go”系统,送奶入户覆盖141个市县,凌晨挤的奶,早上就能出现在你家餐桌。

线上也没闲着,抖音、天猫一顿猛操作,2024年电商营收暴增31.93%,年轻人在直播间抢鲜奶的场面,比抢奶茶还疯狂。

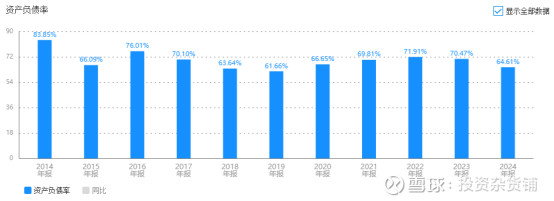

3.借钱姿势很优雅:负债率从71.91%降到64.61%

别的重资产企业靠借钱续命,新乳业却在“慢慢还钱”。2024年资产负债率降了5.86个百分点,按照五年战略,目标是降到60%。怎么做到的?一方面靠赚的钱(净利润5.38亿)慢慢填坑,另一方面靠“赊账”——应付账款欠着供应商9.91亿,相当于空手套白狼拿了一笔无息贷款。

三、表面风光的“重资产玩家”:背后藏着这些槽点

别看ROE光鲜,新乳业的“家业”有点重:

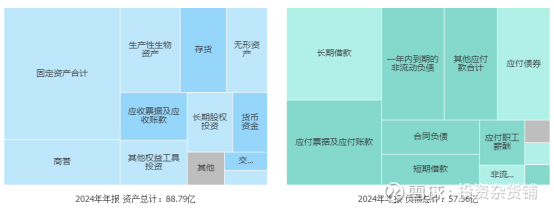

43%的资产是奶牛和工厂:29.13亿固定资产,每年光折旧就2.8亿,相当于每年烧掉一辆劳斯莱斯。

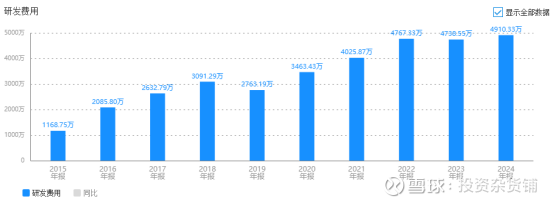

研发投入像挤牙膏:全年研发费用4910万,占营收0.46%,连行业平均水平的一半都不到。别人家在研究益生菌黑科技,他可能还在研究怎么让牛奶更白更香浓。

ROE和ROIC差了9个点:这相当于“账面赚100块,实际只赚了10块”,主要因为负债率高,利息吃掉了不少利润。用投资圈的话说:“这公司像是在跨栏,栏高七尺,他跳得很吃力。”

四、净现比2.71:赚钱能力打几分?

虽然有槽点,但新乳业有个闪光点——净现比2.71,意思是每赚1元利润,能实打实拿到2.71元现金。怎么做到的?

预收款玩得溜:送奶入户都是先交钱后喝奶,4.09亿合同负债相当于提前收了“保护费”。

非现金支出耍流氓:折旧摊销这些“账面损失”不算真金白银流出,反而让现金流看起来格外漂亮。

五、总结:这公司到底值不值得追?

如果你是“保守型选手”,新乳业的现金流(14.91亿经营净额)和区域垄断性(西南市占率40%)值得关注,毕竟低温奶赛道增速比常温奶快3倍,属于“长坡厚雪”型选手。

但如果你是“成长股爱好者”,得小心他的“天花板”——全国化扩张被冷链限制,研发投入不足可能导致产品同质化,哪天巨头狠下心来打价格战,日子可能不好过。

一句话总结:新乳业就像低温奶赛道的“刺客”,靠“新鲜”撕开了一条血路,但前方还有无数关卡等着他。作为吃瓜群众,我们不妨搬好小板凳,看看这场“以鲜克强”的戏,能唱多久。

(股市有风险,投资需谨慎,本文数据均来自财报,不构成任何投资建议~)