营收暴跌43%,ROE却逆势上涨!周大生藏着哪些黄金密码?

前言:本来还想再看看中药行业的健民集团和桂林三金,但是大致看一眼,实在不清楚他们未来如何保持竞争力,所以就此作罢,今天开始阅读新行业——珠宝首饰业。

今天就让我们来戴一戴周大生的财报。$周大生(SZ002867)$

一、主营业务

公司从事“周大生”品牌珠宝首饰的设计、推广和连锁经营,是国内最具规模的珠宝品牌运营商之一。“周大生”是全国中高端主流市场黄金珠宝领先品牌,主要产品包括黄金首饰、钻石镶嵌首饰。

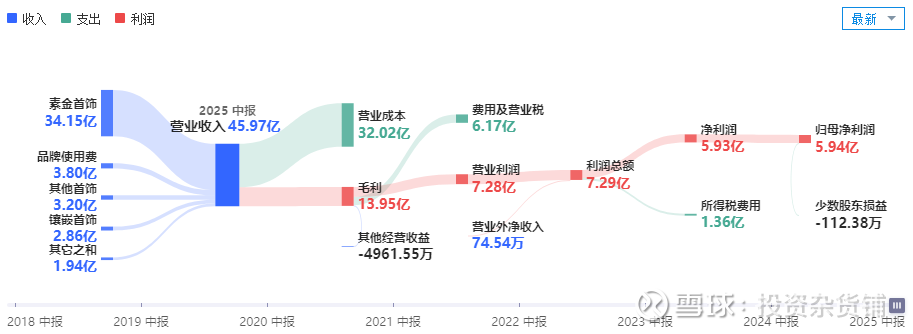

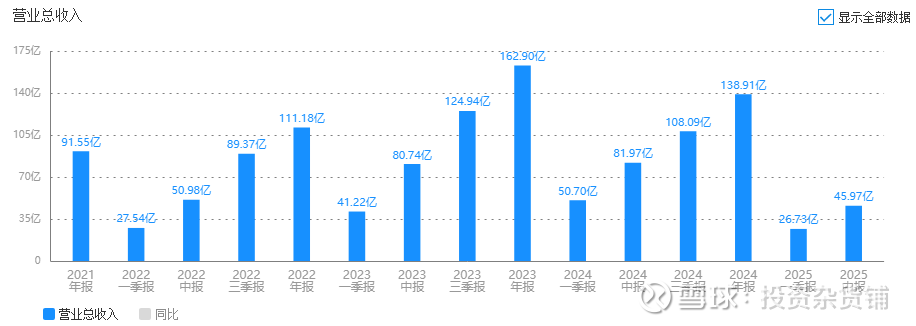

2025年半年报:2025年上半年公司实现收入46.0亿元,同比-43.9%;归母净利润5.9亿元,同比-1.3%;扣非归母利润5.8亿元,同比-0.7%。单2025Q2实现收入19.2亿元,同比-38.5%;归母净利润3.4亿元,同比+31.3%;扣非归母利润3.4亿元,同比+36.1%。

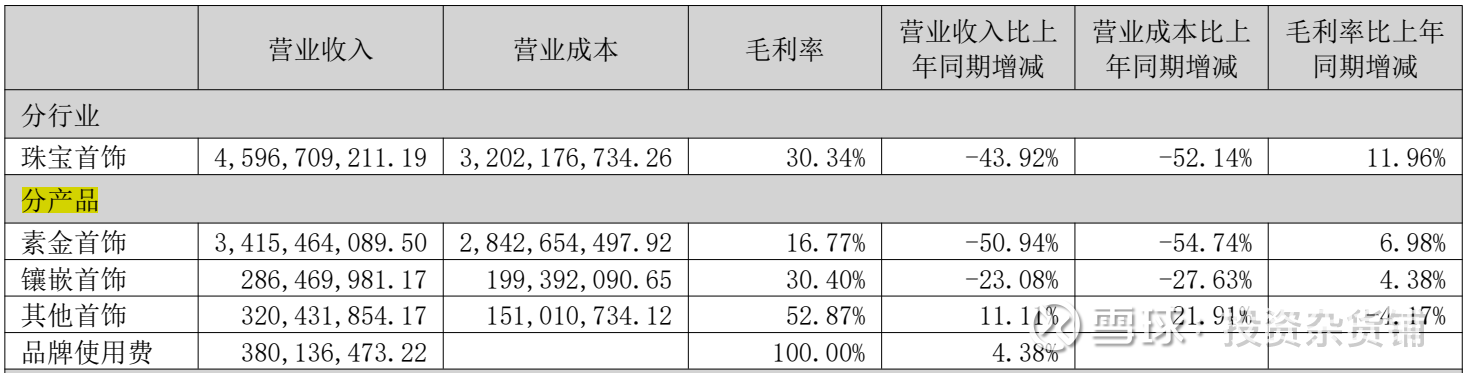

公司在2017年IPO的时候是以定位于中高端主流市场钻石珠宝的领先品牌,经过了这几年的发展,黄素金首饰成为了核心产品,占总营收的74%。

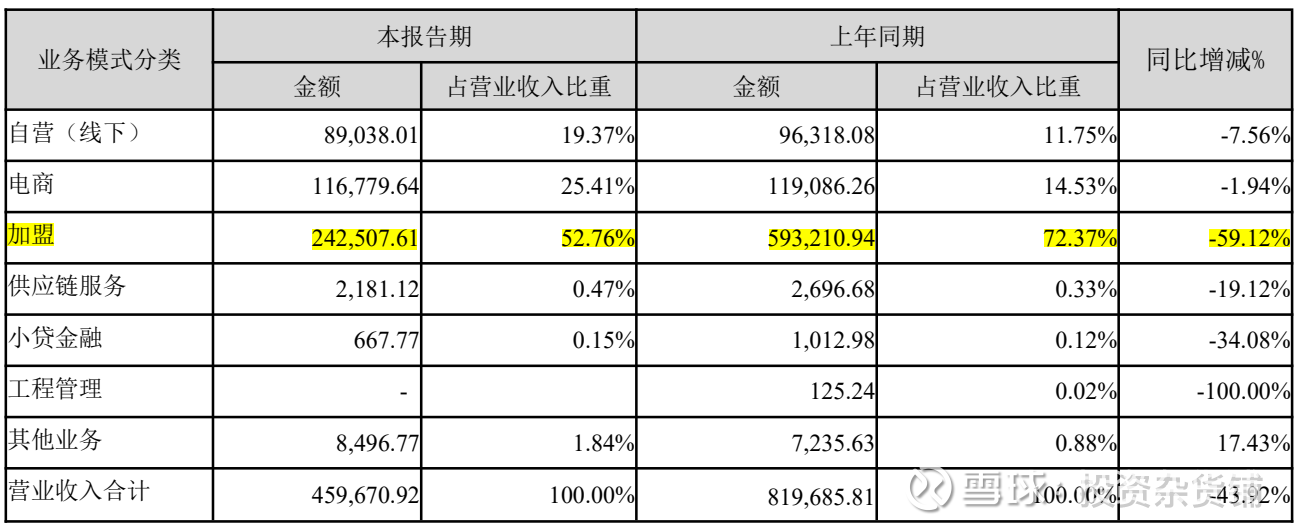

公司采取加盟、自营和电商相结合的销售模式。自营店的经营区域主要为直辖市、部分省会城市等中大型城市的主城区,其他区域主要由加盟商经营,而2024年上半年加盟渠道的收入占公司整体收入的72%,是公司的主要收入来源。

加盟经销客户在金价高企、消费者金饰重量购买力疲软的叠加影响下,普遍采取观望态度,影响短期补库存的意愿,导致公司金饰销售重量出现明显下降,而下半年黄金价格还在上涨,加盟商进货积极性可能还会降低。

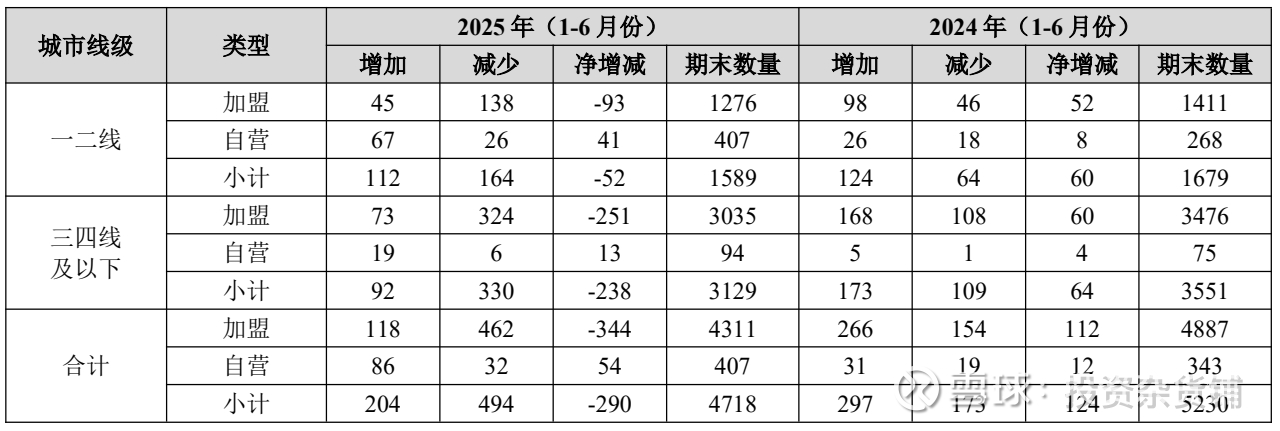

报告期末周大生品牌终端门店数量4,718家,其中加盟门店4,311家,自营门店407家,较报告期年初净减少290家,加盟渠道处于收缩状态,后期会进一步抑制公司的营收增长。

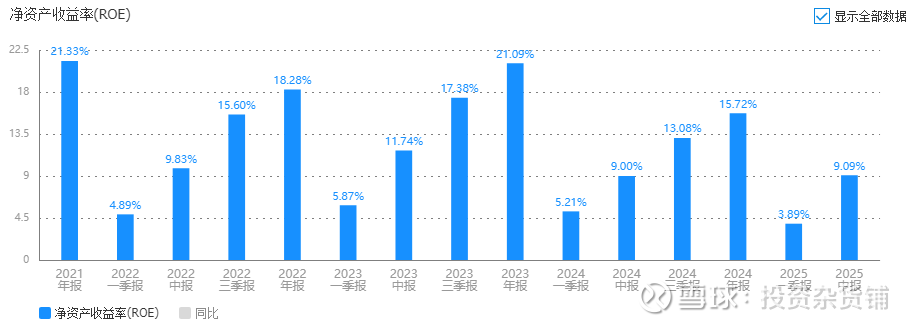

公司是不是能赚钱?先看下净资产收益率ROE。

周大生在营收下降-43.9%的情况下,ROE从2024年的9%上涨到2025年的9.09%,能保持着稳定,到底有什么过人之处?

那公司属于什么类型的企业呢?ROE=净利润率×资产周转率×权益乘数,能赚钱的企业,大致可以分为三大基本类型:效益型的,效率型的,杠杆型的,最优秀的是效益型,那就让我们来看看周大生的数据。

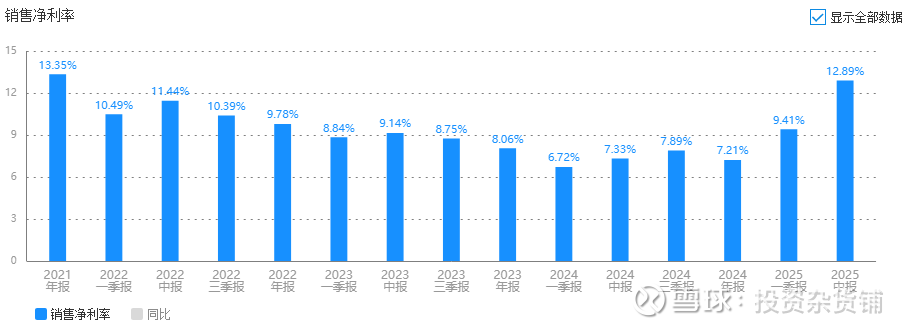

二、净利润率驱动的效益型增长

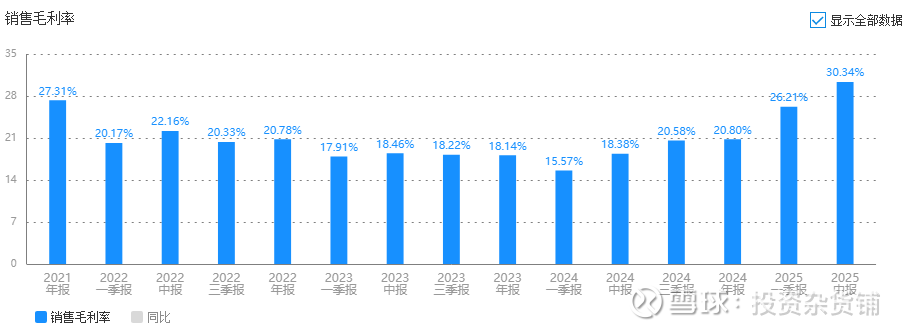

周大生通过黄金饰品零售价同步上调,直接增厚利润。尽管素金首饰销量因高金价下滑51%,但销售额降幅仅为34%,印证了“价升量减”策略的有效性。。

2025H1公司净利率从2024年的7.32%跃升至12.89%,单季度看Q2净利率高达17.73%,创历史同期新高。

金条等投资类产品收入占比从2024年的15%提升至2025H1的22%,其毛利率虽仅3-5%,但现金流充沛且周转速度快,成为利润“稳定器”。

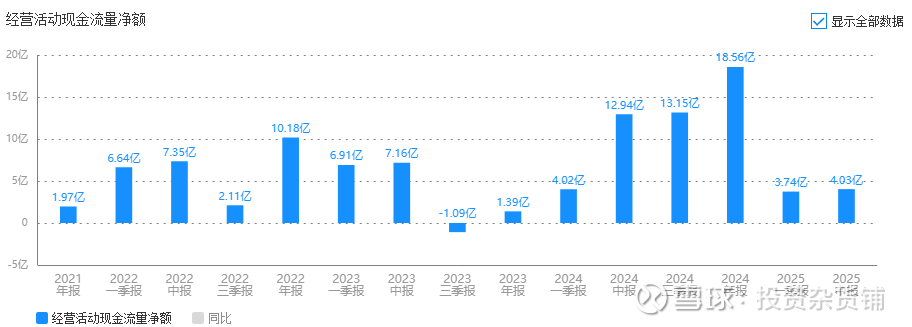

净现比现金转化率长期维持在100%以上,近乎“零赊销”模式,现金流充沛。

公司2025年上半年扣非净利润4.82,自由现金流5.44亿,基本保持一致,说明公司的净利润,除去资本开支后,都能转化为自由现金流。

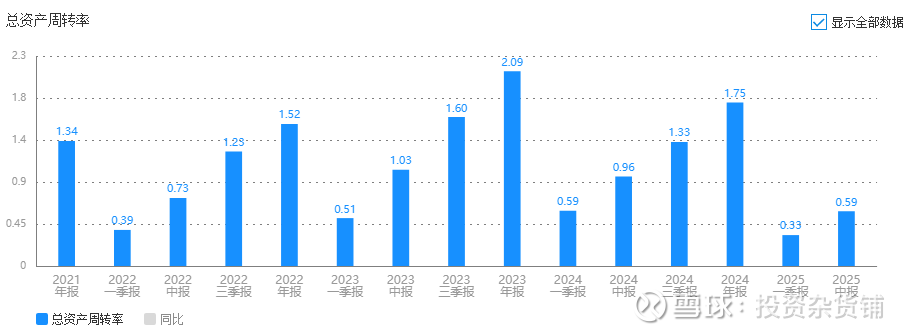

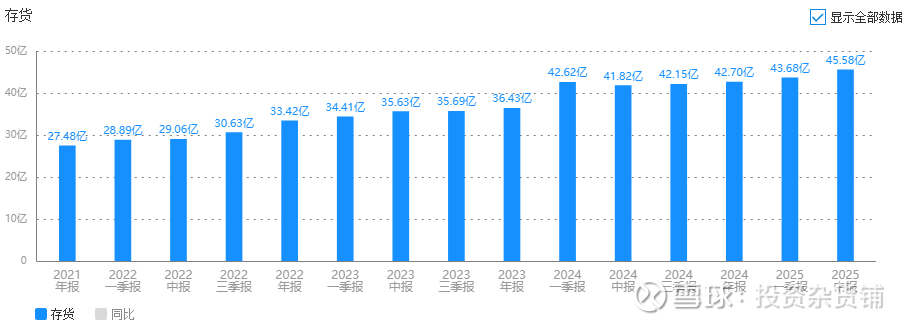

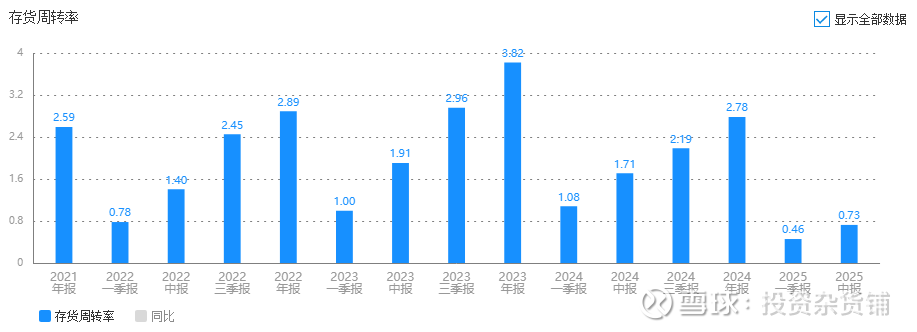

三、资产周转率小幅下降,但仍优于行业

公司2025H1资产周转率从2024年的0.96次降至1.52次,主要因营收下滑和存货增加。

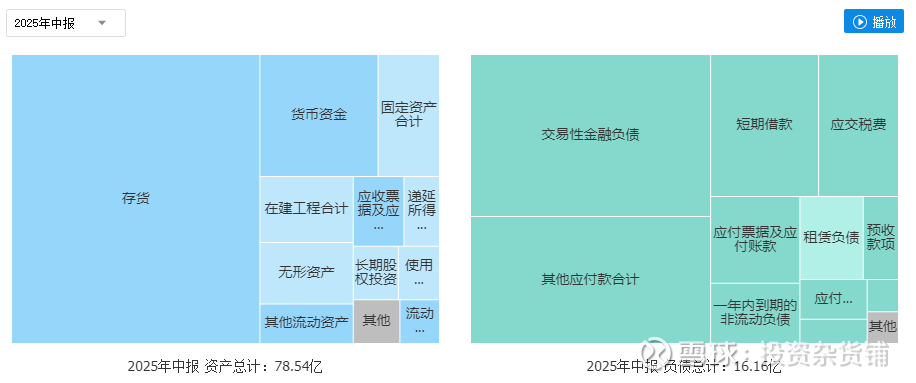

公司2025年上半年,存货45亿,增加约4亿,存货周转率0.73,下降明显,说明金价急涨所带来的金饰克重购买力下降仍是行业经营者需直面的挑战,零售商补货意愿随之减少,终端渠道持续处于洗牌和调整。

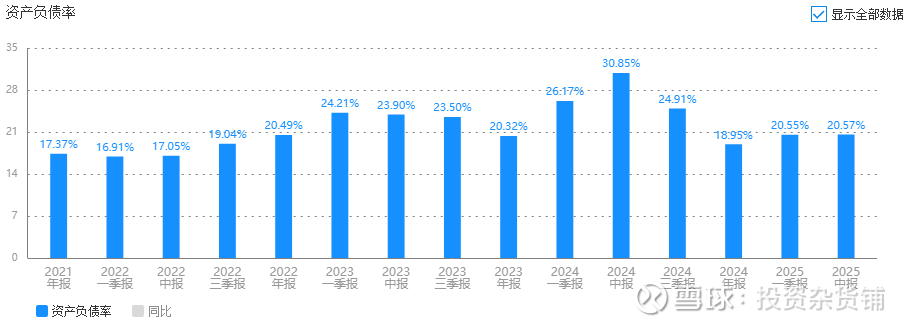

四、权益乘数稳定,财务风险可控

公司资产负债率长期低于21%,2025H1权益乘数为1.26,维持行业最低水平。

经营活动现金流净额连续三年为正,2025H1达4.2亿元,可覆盖仅2亿元有息负债。

资本开支0.62亿,相对经营现金流来说,占比很小。

五、什么类型企业?

周大生的ROE稳定性主要依赖高资产周转率和轻资产运营,其净利率对金价的敏感性虽导致短期盈利波动,但核心业务(黄金首饰销售)的毛利率仍低于行业平均水平,无法支撑效益型公司的定位。未来,随着黄金消费从投资属性向日常佩戴转型,周大生需通过产品创新(如古法金、IP联名款)提升附加值,逐步弱化对金价的依赖。但在可预见的未来,其效率驱动的商业模式仍将是核心竞争力的基石。

六、结论

通过上述财务数据分析,我们至少可以得出如下几点结论:

1、周大生能赚钱;

2、企业能持续的赚真钱,但不稳定;

3、企业资本开支很少。

4、自由现金流不稳定。

综上所述,周大生算是一家有赚钱能力的效率型企业,但受到黄金价格走势影响较大。

七、风险点

后期需要密切关注:加盟商管理、金价波动风险、存货减值、线上增长、行业竞争加剧、高端转型等。

八、建议

我对黄金价格走势无法预估,因此无法对周大生未来收入变化进行预估,也就不能进行估值,所以列入“看不懂”公司池,同时不再看珠宝首饰行业里的公司。

以上数据均来自于公司财报和公开信息,分析不构成具体买卖建议,股市有风险,投资需谨慎。